基于Spline-GARCH模型的股票市场长期波动趋势的度量

2012-07-25史美景曹星婉

史美景,曹星婉

(1.西安交通大学 经济金融学院,西安710061;2.上海财经大学 金融系,上海200433)

0 引言

关于波动的研究已经近三十年了,并且取得了很大的成绩。但是金融波动的影响因素是否与宏观经济变量的波动有关系?一直是一个没有解决的问题。学者们提出了大量的基于高频时间序列的波动预测模型,但包含经济变量作为条件波动影响因素的模型很难发现。虽然也有一些方法来研究两者之间的关系,但似乎都不近合理。例如,一般认为金融市场在经济高涨期、衰退期和宏观经济数据报告期都会引起强烈的波动,但这些效应在传统的GARCH类和SV类模型中很难反映出来。

国外许多学者的大量研究表明股票市场价格波动主要是由经济周期、货币供给、利率、通货膨胀率等经济变量所决定的。Offer(1973)[8]试图解释30年代美国股市大幅波动与工业产值波动的关系。Schwert(1989)[9]发表文章阐述了股市波动与宏观经济波动的关系,发现在经济衰退期股市波动明显增强。Glosten.L等(1993)[6]、Hamilton和Lin(1996)[7]都研究了美国宏观经济波动与S&P500指数波动的关系。前者发现利率是引起股市波动的重要因素;后者也发现经济衰退期股市波动加强。

宏观经济波动是股市波动的重要影响因素是一个不争的事实,但没有任何有效的模型来度量二者的关系,主要是因为没有模型能够把握股市的长期波动趋势。Engle和Rangel(2008)[4]填补了这项空白,提出了Spline-GARCH模型,该模型有两大重要贡献:首先,模型打破了传统GARCH类和SV类模型非条件方差为常数的限制条件,长期的条件波动均值不再回复到常数,而是随时间变化的时变波动,反映了非条件低频波动的动态特征;另外,更重要的是通过该模型能够把高频金融数据与低频经济数据联系起来,其结果是可能通过潜在的宏观经济事件影响对股市波动进行预测。文章研究了1990-2003年间世界范围48个发达国家和新兴国家的样本数据,发现GDP、CPI和利率波动与股市波动正相关,是股票市场低频波动的主要影响因素;文章还发现新兴国家股市低频波动水平较高,可能是因为较高的通货膨胀率、市场失灵和政治不稳定因素的影响。Engle,Ghysels和 Sohn,B(2006)[5]融 合Spline-GARCH方法和混合数据样本(the mixed data sampling)形成了GARCH-MIDAS模型,研究了美国股市波动的经济原因,发现如果样本期从1890年到2004年,经济波动对股票市场波动的影响不到50%,但大萧条时期是54.1%,除此其它时期均不到30%。

我国目前还没有学者尝试度量股票市场的长期低频波动趋势,赵振全和张宇(2003)发现,宏观经济波动对中国股票市场指数波动的影响很小[1]。晏艳阳(2004)[2]等利用协整关系和VEM模型实证研究表明,沪深股指仅与部分宏观经济因子之间存在协整关系,股指可在一定程度上反映我国经济发展的整体趋势及水平。陈其安等(2010)[3]研究结果表明,中国股票市场对宏观经济环境变化的反映功能存在一定程度的缺失,财政政策的调控功能基本上处于失效状态,利率政策在现实经济环境中也未能发挥作用。

以上研究没有从波动趋势上研究股市长期动态变化过程以及对影响长期趋势的因素进行分析,本文利用Spline-GARCH模型研究我国股市长期低频波动趋势以及与宏观经济波动的关系填补了一项空白。

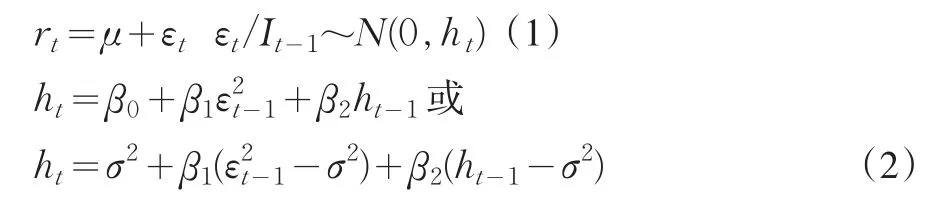

1 Spline-GARCH模型介绍

传统的GARCH(1,1)模型,rt是日收盘价对数收益率:

Spline-GARCH以其独特的方法描述了低频波动的动态趋势,其非条件波动服从一个完全由数据来决定的灵活的变动趋势,即利用二次指数样条(Spline)函数产生一条光滑曲线描述低频波动部分。

当t>ti,(t-ti)+=(t-ti);否则(t-ti)=0

τt是确定的二次指数样条函数,描述时变的非条件波动即低频波动变化,例如,季节波动和趋势波动状态。

实际上,Spline-GARCH的具体特征就是非条件波动不再是常数,而是与低频波动相一致的动态过程。

2 利用Spline-GARCH模型度量我国股市的长期低频波动

2.1 股票市场收益率低频波动估计

本文采用上证A股、上证B股以及分类指数:金融指数(JR)、地产指数(DC)、金属指数(JS)和医药指数(YY)日收益率。上证A股、上证B股样本期是1997年1月2日至2011年6月30日,共计3497个观测值;分类指数样本期是2001年10月8日至2011年6月30日,共计2357个观测值。

利用Eviews6.0软件对模型(3)-(5)编程,其中假设扰动项服从标准正态分布。估计结果见表1。

表1 Spline-GARCH模型的估计结果

每个指数日收益率序列的最佳节点数均根据BIC信息准则选取,估计的所有系数均统计显著。不同的节点数说明不同的指数收益率低频波动出现波峰和波谷的次数不同,相同样本期内金融和医药指数的动态改变比金融和地产指数要多。例如,上证A股在样本期内有7个节点,说明上证指数大约在97年5月、99年5月、2001年7月、2003年9月、2005年9月以及2007年10月达到相对的波峰和波谷,出现趋势改变。

表2比较了Spline-GARCH模型与GARCH模型估计结果,从两个模型的BIC结果发现Spline-GARCH模型显然优于GARCH(1,1),即使节点数为2也完全拒绝波动回复到固定水平的假定。

表2 Spline-GARCH模型与GARCH(1,1)模型估计结果比较

图1~图6显示了利用Spline-GARCH模型估计的所有指数的低频和高频波动,金融和地产指数的低频波动相似。从这些图中的低频波动趋势还发现,波动回复到常数均值的假定是不正确的。

图1 上证A股低频和高频波动(7个节点)

图2 上证B股低频和高频波动 (8个节点)

图3 金融指数低频和高频波动(2个节点)

图4 地产指数的低频和高频波动 (2个节点)

图5 金属指数的低频和高频波动(5个节点)

图6 医药指数的低频和高频波动 (5个节点)

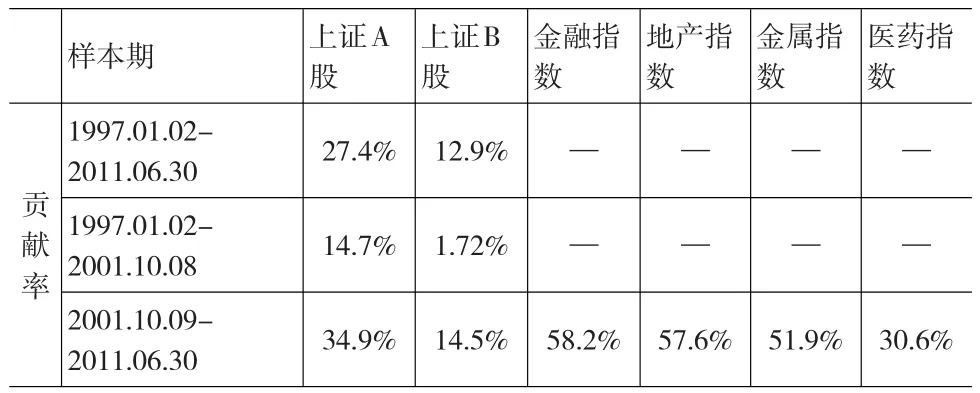

2.2 长期波动趋势对股票市场波动的贡献度量

长期波动趋势对股票市场波动的贡献是多少?为了回答这个问题,计算贡献率:

τt,gt由式(4),(5)求得,M 分别代表上证A、B股指数、金融、地产、金属和医药指数,计算结果见表3.

从1997年开始至今,股票市场受到长期趋势的影响不大,尤其是B股向大陆市场开放(2001年2月)前贡献率更低;2001年10月后基本面因素影响股市波动程度加大,金融、地产以及金属指数的波动受到长期的影响超过50%。

表3 长期波动趋势对上证A、B股、金融、地产、金属和医药指数波动的贡献

3 股票市场长期波动趋势的宏观经济影响因素分析

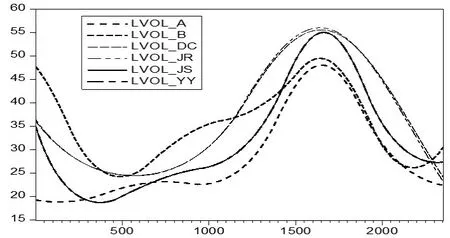

图7显示了上证A股、上证B股、金融指数、地产指数、金属指数和医药指数的长期低频波动趋势图,明显看出在样本期近10年内各个指数收益率的缓慢的波动趋势,而不是常数。其中地产和金融指数低频波动相似。然而,是什么因素导致股票市场具有如此的低频波动周期?国外许多学者的大量研究表明股票市场价格波动主要是由经济周期、货币供给、利率、通货膨胀率等经济变量所决定的,股票市场的长期波动是否受到宏观经济波动的影响是本文第二个研究重点。

图7 上证A股、B股指数以及分类指数的低频波动(2001.10.8—2011.6.30)

股市是经济的晴雨表,股票市场波动与宏观经济波动密切相关,如何度量这之间的关系是很多学者和投资者十分关心的问题。

本文采用1997年1季度至2011年1季度的宏观经济数据,包括国内生产总值GDP,居民消费价格指数CPI(由月度数据计算),货币供应量M1以及一年期存款利率IR。利用模型(7)计算残差,再由模型(8)求得宏观经济变量的年平均值。

式(11)-(12)中 y分别代表经济变量GDP,CPI,M1以及IR(不取对数),时间t表示季度,k表示年份。

为了分析股票市场低频波动和宏观经济波动的关系,对上证A股和B股指数日收益率低频波动进行年化处理,

式(13)中x分别代表上证A、B股指数,时间t表示日,k表示年份。

表4 上证A股指数低频波动与CPI、GDP、IR以及M1波动的相关系数

表4显示了上证A股指数低频波动与CPI、GDP、利率以及货币供应量波动的相关性,虽然相关程度较低(均低于0.5),但均呈现波动的正相关性。GDP和CPI波动与低频波动相关程度相对较高;利率和M1波动与低频波动的相关性较低,宏观经济变量的高波动会导致股市长期风险的增加。相对而言,GDP增长率和CPI的波动是影响股市长期波动趋势的主要原因。

4 结论

利用Engle和Rangel(2008)提出的Spline-GARCH模型对我国股票市场的长期波动趋势进行了分析。为了说明Spine-GARCH模型的有效性,采用上证综合指数,B股指数以及分类指数进行分析,研究发现(1)上证A、B股指数,以及金融、地产、金属和医药指数明显存在不同的长期波动特征,节点的个数与样本期长度有关。在相同时期,上证A股的长期低频波动周期稍大于B股;金融和地产指数低频波动的每两个节点间的观察值的个数几乎是金属指数和医药指数的2.5倍,说明金融和地产股波动趋势改变缓慢。(2)Spline-GARCH模型拟合效果显著优于GARCH模型。(3)对于造成这些低频波动的经济因素分析发现,样本期内金融、地产以及金属指数的波动受到宏观经济因素的影响超过50%,2001年后股市波动比2001年前受到经济波动的影响更大。(4)通过计算宏观经济变量CPI、GDP、利率IR以及货币供应量M1的年平均波动(1997年至2010年),并与上证A股指数收益率的低频波动进行相关分析,发现GDP增长率的波动、CPI波动和是影响股市低频波动的主要原因。(5)近十年来无论整个A股市场还是分类股指低频波动程度较高,金融、地产、金属指数超过50%受到宏观经济因素的影响,宏观经济波动对医药指数的影响为30%。

以上研究表明,宏观经济变量的波动在一定程度上加大了股票市场的风险,但影响程度不大。股指的波动趋势变化并非显著地受经济增长率、通货膨胀率、货币供给或利率等宏观经济变量波动的影响。

在完美市场经济条件下,如果股市的经济功能能够正常发挥,能基本处于相对均衡的运行状态,股市就基本上能够反映宏观经济运行状况。然而由于我国是新兴经济体,股票市场以及投资者仍然处于自我完善阶段,“政策市”现象明显存在,股市受到主力庄家操纵、行政干预、过度投机、信息不对称等不规范非经济因素的噪音干扰较大。

Spline-GARCH模型放宽了非条件波动为固定常数的限制条件,本文仅采用指数二次样条函数拟合动态非条件波动趋势,还可尝试其它可能更有效的样条函数形式以及新的度量低频波动方法。

[1] 赵振全,张宇.中国股票市场波动和宏观经济波动关系的实证研究[J].数量经济技术经济研究,2003,(6).

[2] 晏艳阳,李治,许均平.中国股市波动与宏观经济因素波动间的协整关系研究[J].统计研究,2004,(4).

[3] 陈其安,张媛,刘星.宏观经济环境、政府调控政策与股票市场波动性—来自中国股票市场的经验证据[J].经济学家,2010,(2).

[4] Engle,R.F.,J.G.Rangel.The Spline-GARCH Model for Low-Fre⁃quency Volatility and its Global Macroeconomic Causes[J].Review of Financial Studies,2008,(21).

[5] Engle,R.F.,Ghysels,E.,Sohn,B.On the Economic Sources of Stock Market Volatility[M].New York:New University,2006.

[6] Glosten,L.,Jagannathan R.,Runkle,D.On the Relationship between the Expected Value and the Volatility of the Normal Excess Return on Stocks[J].Journal of Finance,1993,(48).

[7] Hamilton J.D.,Lin G.Stock Market Volatility and the Business Cycle[J].Journal of Applied Econometrics,1996,(11).

[8] Offcer R.R.The Variability of the Market Factor of New York Stock Exchange[J].Journal of Business,1973,(46).

[9] Schwert,G.W.Why Does Stock Market Volatility Change over Time?[J].Journal of Finance,1989,(44).