城镇居民消费结构与经济增长关系的实证研究

2012-07-25李树民

王 怡,李树民

0 引言

改革开放以来,我国经济增长主要是依靠“三家马车”拉动,即投资、消费、净出口,而对出口及投资的依耐性很强,从而导致居民消费对经济增长的贡献远低于发达国家,且与一些发展中国家相比也处于较低的水平。长期以来,依靠出口来拉动经济增长,使得我国贸易摩擦逐年上升。较低的居民消费率,也会使得投资增长最终失去消费的支撑,加上自2008年的金融危机以来,出口增速放缓,对经济增长的拉动作用逐渐减小,这种增长方式将难以为继。因此“十二五规划”明确提出要构建扩大内需长效机制,促进经济增长向依靠消费、投资、出口协调拉动转变。而弄清消费结构与经济增长之间的关系及相互影响,对于扩大内需战略的实施具有重要的现实意义。

在实证方面,现有文献的分析多是从某一地区来研究消费结构、产业结构与经济增长之间的关系,而我国由于存在城乡二元结构,因此城镇居民消费结构与农村居民消费结构必然存在着较大差异,此外各地区经济发展程度不一样,各地消费结构的特点也存在差异。因此,本文选用1985~2008年我国东部地区十省市的统计数据,应用面板VAR模型,实证研究城镇居民消费结构与经济增长之间的关系。

1 研究设计

1.1 PVAR模型简介

向量自回归模型(VAR)是西姆斯(sims)于1980年提出的一种动态联立方程模型。VAR模型除在分析滞后项变量对其他变量是否具有显著的影响的同时,还通过脉冲响应分析进一步的分析了变量间的动态互动关系。随着计量研究的不断发展,这一方法逐渐发展成为面板VAR模型,面板VAR是多元系统方程,具有相当灵活的分析框架,回归方程所有变量的滞后项均考察在内。面板VAR既有VAR的优点,又不同于传统的VAR模型,是基于微型理论模型去定量分析面板数据间动态关系的统计工具。PVAR由于对数据的长度要求较低,因而较传统的VAR模型有更强的适用性:在T≥m+3(T为时间序列的长度,m为滞后项的阶数)的条件下,便可以对方程的参数进行估计;在T>2m+2的条件下,可在稳态下估计滞后项的参数。PVAR把所有变量均视作内生变量,可以准确的反映出各变量之间的相互联系;正交化脉冲响应函数可以分离出单一内生变量的冲击给其它内生变量所带来的影响,因此可用来分析变量之间的影响程度。且个体效应允许样本个体存在不可观察的差异,时间效应则捕捉到个体在横截面上可能受到的共同冲击。PVAR主要是由三个部分组成的:(1)利用GMM方法来说明变量之间的回归关系;(2)脉冲响应图,观察各变量对冲击的响应情况;(3)方差分解,进一步说明误差项影响因素的大小。借助该方法,本文采用二阶滞后的PVAR模型,模型如下:

其中,yit=[LNGDPit,LNCECit]是基于面板数据2×1的内生变量,LNGDP代表经济增长、LNCEC代表城镇居民消费结构。i代表各省市,t是年份,G是2×2系数矩阵,αit是2×1时间效应向量,βit是2×1个体效应向量。

1.2 指标选择、数据来源及处理

(1)消费结构指标

根据中国的统计方法,我国城镇居民消费支出主要分为八项,如食品支出、衣着支出、住房支出、交通通讯支出、家庭设备用品及服务支出、医疗保健支出、文教娱乐用品及服务支出、其它设备及服务支出等八项,各项支出之间的比例关系就是消费结构。为了着重分析东部地区城镇居民消费结构的特点与经济增长的关系,本文用城镇居民的恩格尔系数EC,即城镇居民食品支出占消费总支出的比重作为城镇居民消费结构的代表变量,用CEC表示。

(2)经济增长指标

选取各省份的年度GDP作为反映经济增长的指标,由于数据的对数变换能使其趋线性化,且同时可以消除异方差的影响,所以,本文对上述变量CEC、GDP分别进行自然对数变换,以LNCEC、LNGDP表示。

(3)数据来源及处理

本文实证所用的数据为1985~2008年的东部十省市的面板数据,具体为上海、江苏、浙江、广东、北京、山东、辽宁、河北、天津、福建1985~2008年的年度数据,进行实证研究。所有数据均来源于《新中国六十年统计资料汇编》及各省市2008年统计年鉴。所有数据采用EVIEWS6.0进行单位根检验,使用STATA11.0进行GMM估计,脉冲响应图采用蒙特卡洛模拟1000次得到,置信区间为5%。

2 实证分析

2.1 数据平稳性检验

在进行正式分析之前,要对数据进行平稳性检验,而普通的ADF检验方法对于面板数据的检验是低效的。为此,本文选择LLC检验、ADF检验、PP检验等三种方法来检验面板数据的稳定性,具体的检验结果如表1所示。从表1可以看出,LNGDP的LLC检验结果表明在1%的显著性水平下为平稳性序列,但是ADF及PP检验结果均显示其为非平稳性序列,所以该序列为非平稳性序列。LNCEC的检验结果均表明为非平稳性序列。各变量的一阶差分序列在1%的置信水平下,均表现出稳定性,从而使得本文可以建立PVAR模型。

表1 面板数据的平稳性检验

2.2 面板VAR估计结果

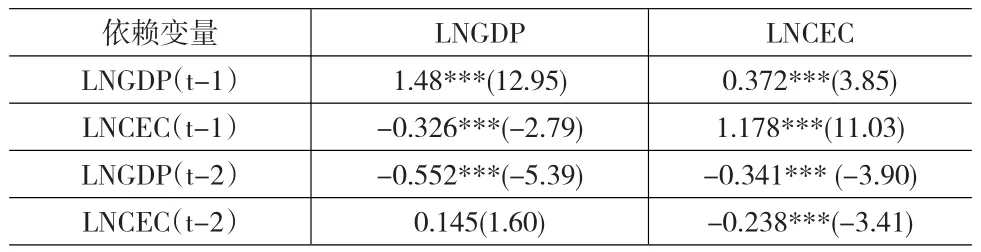

面板VAR包含时间效应和个体效应两个效应,本文首先运用横截面上的均值差分去除时间效应αit的影响,通过向前均值差分来去除个体效应βit的影响,从而使得由于个体效应和回归元素相关造成的系数估计有偏的现象不会发生。接着通过GMM方法得到模型系数的有效估计。从表2可以看出,两个变量统计分析所显示的结果是一种比较显著的关系。从第二列可以看出城镇居民消费结构对经济增长的动态反应第一期为负向-0.326,在1%显著性水平下显著。第二期反应为正向0.145,不显著。其变动方向在滞后一期为负,滞后两期为正。这表明城镇居民消费结构对经济增长的短期影响主要为负向影响;而经济增长对城镇居民消费结构的动态反应第一期为正向0.372,第二期为负向-0.341,均在1%显著性水平下显著。这表明经济增长对城镇居民消费结构的影响十分显著,短期影响既有积极作用也有消极作用。

表2 GMM估计结果

2.3 脉冲响应函数

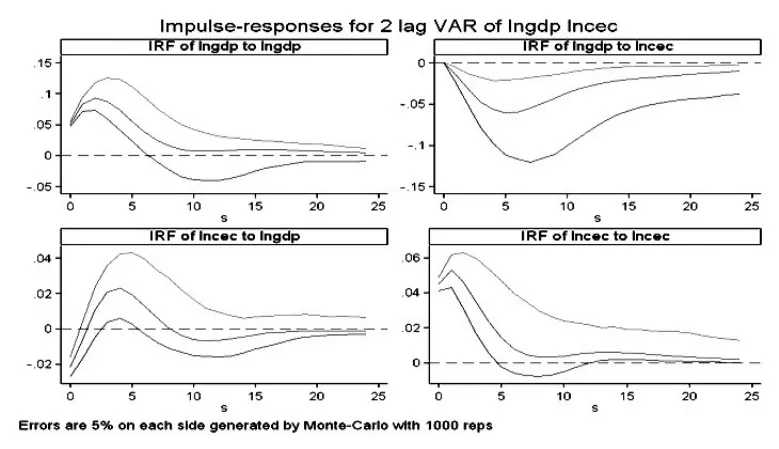

脉冲响应函数(IRF)分析的是某一变量的正交化新生(innovation)对系统中其它变量的影响,而正交化通常依据Cholesky分解来实现,Cholesky分解的排列顺序意味着后面变量同期和滞后期都受到前面变量的影响。本文的Cholesky分解顺序是LNGDP、LNCEC,分析结果如图1所示。第一行第二例的图显示,LNGDP对LNCEC的总体响应为负,这种负向作用在第五年达到最大,并逐渐减小。这说明城镇居民的消费结构,由生存型消费向发展型和享受型转变,能够有力的促进经济增长,但这种促进作用在长期内会逐渐减弱;第二行第一例的图显示,lnCEC对lnGDP的响应,从短期来看,呈现出先负后正的波动情形,从长期来看响应总体为负,并且这种负向作用逐渐减弱。这说明经济增长能够在长期内促进城镇居民消费结构的提档升级,使其由生存型消费向发展型和享受型转变,但这种促进作用具有一定的滞后性。

图1 脉冲响应图

2.4 方差分解

表3 面板VAR模型方差分解结果

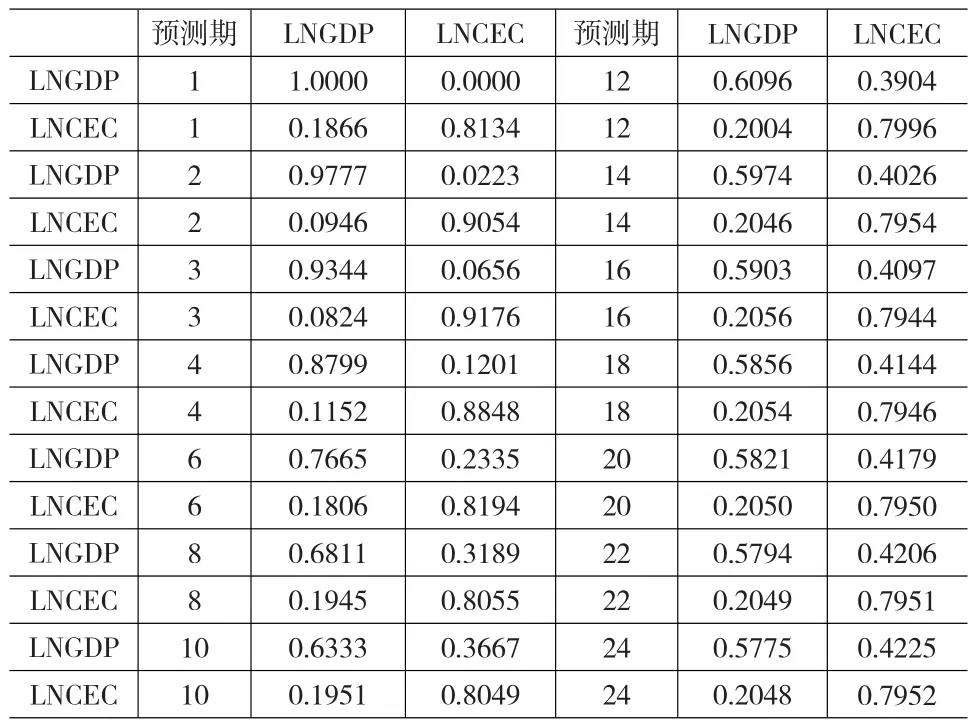

从表3可以看出在第一期经济增长对城镇居民消费结构误差项的解释能力为0.1866,在稍后的几期经历了短暂的波动,在第三期下降到最低0.0824,但在第六期之后,逐渐增大,并趋于稳定。这说明经济增长对城镇居民消费结构的影响具有一定的滞后性,对城镇居民消费结构升级的促进作用,在长期内才能表现出来。而城镇居民消费结构对经济增长误差项的解释能力第二期只有0.0223,但随后逐渐增大,在第十期达到0.3367、第二十期达到0.4179。这说明城镇居民消费结构对经济增长的促进作用,短期不明显,在长期内影响较大。

3 结论

本文选择了城镇居民消费恩格尔系数、GDP等代表性变量,通过建立面板VAR模型,对我国东部十个省市1985~2008年间的面板数据进行了实证分析,得出以下结论:GMM估计结果表明城镇居民消费结构对经济增长的短期影响主要为负向影响,且从估计系数来看,影响较大。经济增长对城镇居民消费结构的影响较大,短期影响既有正向作用也有负向作用。脉冲响应函数及方差分解结果表明,城镇居民消费结构与经济增长存在双向互动关系,城镇居民消费结构的升级能够有力地促进经济增长,而经济增长在长期也能促使城镇居民消费结构的不断升级。

[1] 张泽一.城乡居民家庭消费水平消费结构对经济增长的影响[J].北京工商大学学报,2001,(5).

[2] 吴柏安.消费结构与经济增长相互影响机制研究——基于VAR模型的实证分析[J].湖南商学院学报,2010,(4).

[3] 沈研.消费结构变迁拉动我国经济增长的传导机制分析——基于跨期结构式凯恩斯乘数的视角[J].未来与发展,2011,(2).

[4] 陆旭辉,冯庆水.产业结构、消费结构与经济增长实证分析——基于安徽省的VAR模型研究[J].中国集体经济,2009,(11).

[5] 蒋勇,杨巧.基于VAR模型的福建省消费结构、产业结构和经济增长关系的实证研究[J].沿海企业与科技,2010,(12).

[6] 冯丽,白桦杨.陕西省产业结构、消费结构与经济增长的VAR模型分析[J].西安财经学院学报,2011,(4).

[7] 查道中,吉文惠.城乡居民消费结构与产业结构、经济增长关联研究——基于VAR模型的实证分析[J].经济问题,2011,(7).