农户家庭金融行为的区域差异研究

2012-07-25王磊玲罗剑朝

王磊玲,罗剑朝

0 引言

农户作为独立的经济单元,集生产和消费于一体,农户家庭金融可以视为“资本—投资—收入—消费(或者投资)”这一往复循环的过程(谢琼,2009),其金融行为可以界定为生产和消费中储蓄、投资和融资等与资金流动有关的一系列活动,这一系列金融活动是与农户收入紧密有关的。狭义的农村金融主要指的是农村资金流动,从农户家庭金融行为来了解农户家庭资金流动过程,分析其投资、消费的行为特点,明确农户真实的资金需求情况,对于建立农村内生性金融体制,缓解农村金融抑制和正规金融信贷约束具有重要意义。

已有研究对于农户家庭金融行为的研究,多是对农户储蓄、投资和融资行为分开研究,集中于在居民储蓄和农户借贷行为两方面,将农户的储蓄、投资和借贷纳入统一分析框架内进行研究,还相对较少。而且在研究时均为考虑区域差异的问题。我国经济发展区域不均衡,农户经济文化地域性特征明显,对农户金融行为开展研究,不考虑区域差异性显然是不适宜的。因此在借鉴和修正谢琼(2009)农户金融行为分析的逻辑基础上,基于农户两生命周期模型,对东中西部地区农户金融行为加以分析,并对影响农户家庭金融行为背后深层次的原因作出探讨。

1 理论分析模型及数据来源

1.1 两生命周期假设下农户金融行为分析

家庭世代交替是经济社会赖以生息、延续和发展的基本机制(武康平,2006)。基于戴蒙德生命周期模型,分析两生命周期假设下的农户金融行为。

现假设:(1)同一区域农户家庭是同质的;(2)家庭成员效用一致,效用最大化以物质条件最大化为目标;(3)人的经济生命周期分为两期,不仅考虑当前的效用,还要考虑子女效用的最大。

完善的农村社会保障机制尚未建立,青壮期的农户必须承担起赡养父母和抚育子女的双重责任,再加上农户缺乏稳定的收入流,青壮期的农户遗留给子女的财富主要是生产资料、住房和存款形式,现金形式的财富很少。长久以来,住房是中国农户生活条件改善的重要依据,在资金充裕情况下,农户的首项支出就是住房,因此将家庭投资分为生产投资和住房投资两项。因此初始期(第一代)t,家庭效用主要是来自于对日常品消费Ct和住房消费Ht(李锐,2006),农户存款是通过信用社、邮政储蓄以及其他正式金融机构,且通过这些途径流出农村地区。因此初始期农户没有上代人的遗产,农户的当期收入主要是用于日常消费品Ct,农业生产性固定资产支出STt,新建房Ht和农户存款 St,效用函数可以表示为 Ut=U(Ct,Kt,Ht,St)。第二个时期t+1(第二代),典型农户家庭消费Ct+1,住房存量Ht+1,以及为下一代留下的遗产It+1。初始期的Ht,STt,St都是上一代人留给当代人,当代人要考虑的即是增加这些存量,以实现子女效用最大,因此当代人当期的最大效用,通过当期消费和上一代留下的遗产得到满足。上一代遗留遗产的I效用折现,折现率为r,那么农户当期最大效用函数可以表示如下:

基于上述表达式,可通过构建拉氏函数,在反复假设之下,能够分别求出农户日常消费函数、住房需求函数、生产性投资函数以及储蓄函数。为了不为繁复的数理推算所累,研究采纳谢琼(2009)的做法,函数形式以隐函数体现。农户消费主要是农户日常生活消费支出、依照农户家庭消费、投资和储蓄的关系,构建第i地区第j个农户消费、投资和储蓄方程如下:

Cij=fij(Y,C(-1),L1)+μ1t(消费方程)

Kij=gij(Y,ST(-1),L2)+μ2t(生产性投资方程)

Hij=hij(Y,S(-1),HH(-1))+μ3t(住房投资方程)

Sij=Sij(Y,S(-1),rd)+μ4t(储蓄方程)

Yij=Cij+Kij+Sij+Hij+L1+L2(收入均衡方程)

STij=ST(-1)ij+Kij(资本存量恒等方程)消费方程C表示家庭生活消费支出,包括家庭食品、衣着、燃料及生活服务和文化服务支出等,不包含住房支出在内。根据莫迪利安尼与布伦贝生命周期消费理论分析,消费者总效用是当前和未来总消费的函数,消费会受到现期收入、预期收入、初始时的资产和个人年龄影响。由于农户缺乏稳定的资金来源,其预期收入很难估计,且农户收入偏低,一般上年留存现金较少,因此农户预期收入和上期收入(相当于初始资产)对农户当前消费影响较小,主要考虑当期家庭收入(Y)的影响。此外,居民生活消费支出还可能会受到上期消费的影响,因为如果以往消费支出很高,那么当前也会保持一个较高的消费水平,现期生活性借款作为单独变量列出。

家庭生产投资方程K,不仅取决于家庭收入、家庭上期资本存量,即固定资产投资原值滞后一期,还取决于获得生产性借款数量,其中生产性投资K等于家庭费用支出和购买固定性投资之和。H为家庭住房投资函数,即当年新建房屋面积,当期住房投资不仅与家庭收入和上期储蓄有关,也会与已拥有房屋价值有关。储蓄方程S假设当期的储蓄与当期收入有关,也会与上期储蓄有关,如果以往农户偏好储蓄,那么当期农户也会尽可能增加储蓄;家庭收支平衡方程Y是表示家庭纯收入等于消费投资和储蓄之和,资金存量恒等式表示当期的资产存量是上期资产存量和当期投资量之和。

1.2 数据来源

农户生活消费支出、家庭总收入、经营费用支出、购买生产性投资支出、生产性固定资产投资原值、年末房屋价值、新建房屋价值以及家庭存款余额、生活性借款和生产性借款数据指标由1995~2009年《全国农村固定观察点调查数据汇编》和2004~2010年《中国农村住户调查年鉴》整理。样本时间选定为1995~2009年。

2 模型估计及结果解释

2.1 变量的描述性分析结果

从表1中1995~2009年各变量的均值来看,首先东部地区农户家庭收入、生活消费支出和住房投资与中西部农户差异越来愈大,中西部地区间差异不断缩小。东部地区农户户均纯收入高出全国平均水平7319.97元,高出中西部地区每户11000余元,中西部之间农户收入基本趋同。此外家庭收入决定家庭支出,因此农户生活消费支出和农户住房投资也呈现出同样的特征,东部地区农户生活消费支出是中西部地区的1.6倍,新建住房花费分别是中西部农户的1.68和1.59倍,而中西部地区农户的住房投资和生活消费支出差异较小。

其次,东部地区农户收入远高于中西部地区,生产性投资绝对值分别高出中西部地区3914.69元/户和3092.3元/户。随着西部大开发战略的实施,西部地区农业种植结构不断调整,相比较仍然是传统农区中部地区,生产投资高出仅1000元/户。

然后在农户存贷行为区域差异显著。东部农户存款是中部地区农户的3.1倍,是西部地区农户的4.85倍,农户储蓄率平均为59.6%,远高于中西部地区的31.9%和19.6%,表现出更强烈的储蓄意愿。此外农户生活性借贷需求强烈,用以生活消费支出比重占52.5%,东部地区农户借款用于生活消费支出的比重为53%,与全国平均水平一致,西部地区这一比重为45.19%,中部地区为56.48%。进一步分析,东部地区农户从正规金融获得借贷不断增加,1995年农户这一比重仅占22.76%,2009年已超过40%,中部地区从正规金融渠道获得资金占1/3左右,西部地区农户则占50%左右,进一步验证了农村正规金融获得资金主要是用以满足生产性需要,非正规金融则主要是满足农户生活性消费借贷。

表1 东中西部地区1995~2009年农户生活消费支出、生产住房投资和存贷均值比较

2.2 估计方法及估计结果分析

对联立方程系统估计,首先要对联立方程系统进行识别。对方程组内各随机方程进行阶条件和秩条件的识别判断,结果显示该联立方程系统是可以识别的。在对联立方程系统进行估计,鉴于系统估计方法的参数估计量具有良好的统计特性,优于单方程估计方法。此外在系统估计方法中,相较于传统的计量估计方法,GMM方法允许随机扰动项存在异方差和序列相关,参数估计结果较其他参数估计方法更稳健,因此研究采用GMM方法进行系统估计。GMM方法是基于模型实际参数满足一定矩条件所形成的一种参数估计方法,即将准则函数定义为工具变量和扰动项的相关函数,令其最小化求得参数估计值。

运用Eviews6.0对东中西部和全国数据样本对联立方程组分别进行估计,估计结果表2所示。

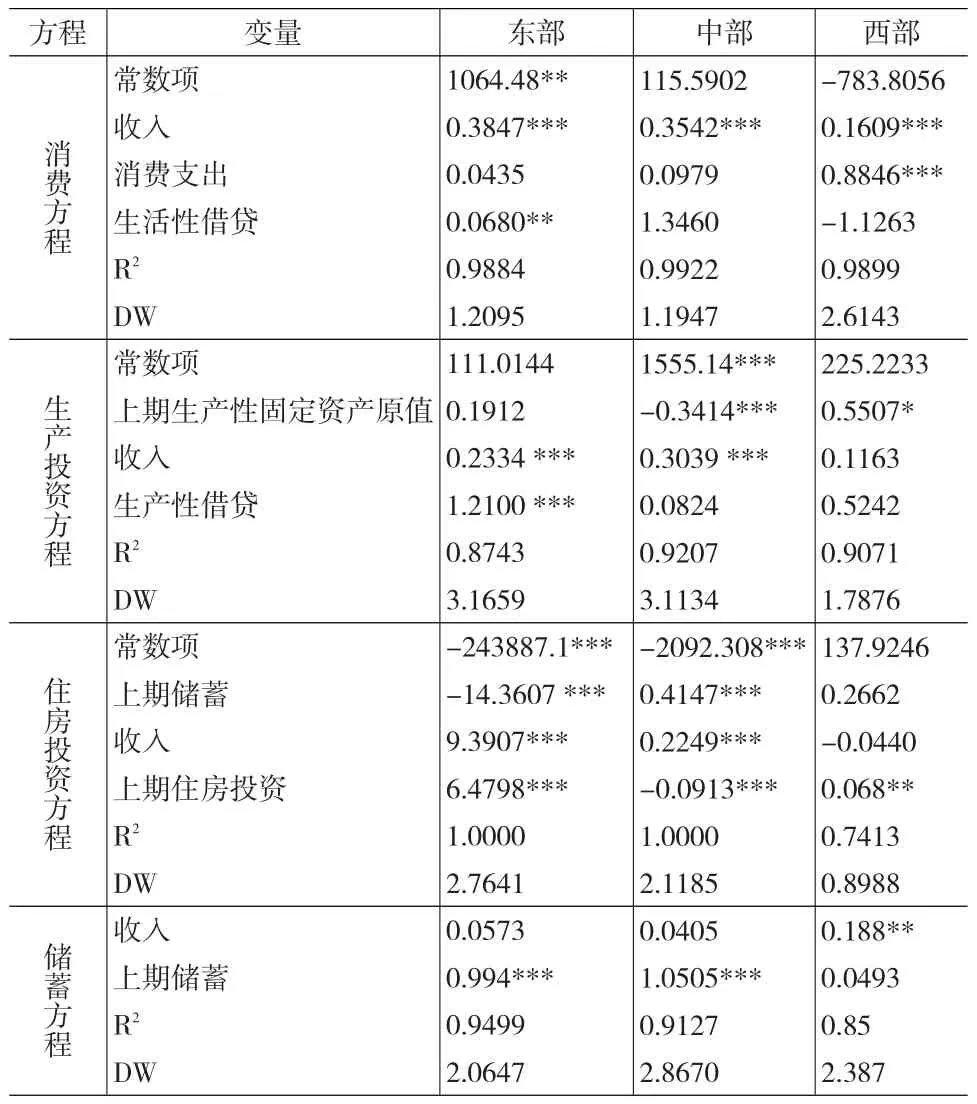

表2 对全国、东、中、西部各方程GMM系统估计结果

(1)生活消费支出方程 居民消费方程拟合程度很高,居民收入、上期消费支出和生活借贷指标99%的解释了当期居民消费支出。首先从居民自发消费项来看,与收入水平趋势一致,东部地区居民户均消费1064.48元,中西部地区截距项不显著。居民消费倾向呈现出东中西部依次递减的趋势,东部地区居民消费倾向高出全国平均水平近3个百分点,中部地区与全国平均水平差异不大,西部地区居民消费倾向低于全国平均水平20个百分点。因此提高农户收入是扩大内需的根本出发点。其次居民生活消费支出存在“棘轮效应”,即居民消费支出具有一定惯性,“棘轮效应”在西部地区非常明显,当前消费会受到上期消费支出的影响为88.46%。各回归方程中收入和上期消费支出的系数大小,不难推断出中部与东部地区居民消费支出差距原因在于其收入水平的差异,而中西部地区居民消费支出的差异体现在影响因素上的差异,中部地区受收入影响较大,西部地区、受以往消费习惯影响更大。此外,居民生活性借贷在东部地区作用显著,借贷增加,居民消费支出会有所增加,对中西部消费支出影响不显著,意味着东部地区增加农户借贷,就有利于刺激农户增加消费,中西部地区农户借贷具有较大的突发性和不确定性,借贷主要是用于结婚、子女上学、生病等方面的支出。

(2)生产投资方程上期固定性资产原值、农户收入和生产性借贷很好的解释了农户生产投资,但各变量对农户生产投资影响的重要程度呈现出明显的区域性特征。在东部地区,影响农户生产性投资的主要因素是收入和生产性借款,东部生产性投资倾向是23.34%,高出全国平均水平5.3个百分点。中部地区自发投资为1555.14元/户,生产性投资倾向高出全国平均水平12.36个百分点,但生产性投资固定资产存在明显的负向效应,即上期拥有固定性资产1单位,本期生产性投资就会减少0.34个单位。在西部地区,农户生产性投资存在一定的“棘轮效应”,即上期投资越多,农户当期也会进一步增加投资,而农户收入不是影响农户增加投资的显著性因素。

(3)住房投资方程 农户收入和储蓄增加,会增加农户改善住房条件的需求,另外住房具有一定的稳定性和可继承性,农户上期投资之后就会减少当期投资。但由于各区域农户消费观念的差异,理论推测与实证分析结果并不完全一致。东部地区农户住房投资受农户收入影响较大,受已有存款和住房投资的影响不明显。中部地区农户对住房投资需求符合理论推断,当存款和预期收入增加,住房花费就会增加,且上期房屋投资增加,当期住房投资会减少。西部农户住房投资主要依据上期存款,上期住房投资增加,当期就会减少,但现期收入会制约农户改善住房条件的愿望。

(4)储蓄方程 从变量系数看,东部和中部地区农户储蓄倾向主要是受储蓄习惯影响强烈,受收入影响不大,而西部地区农户主要是受农户收入影响,储蓄倾向为0.188,进一步分析住房投资方程,不难看出,东部地区农户储蓄并非为了住房等费用较大投资,而主要是为了保值增值,可以大胆推测,东部地区农户自有资金充裕,但是由于缺乏良好的投资工具,大量资金只能以存款形式,可能是农村资金流出的主要途径。而中部地区农户储蓄的目的则可能是为了住房等大规模的投资。

2.3 主要研究结论

从以上分析来看,东中西部农户金融行为存有一定的共性,即对储蓄和住房投资的“热衷”。但也存在明显的区域差异:一是经济金融总量绝对值的差异,二是影响各地区农户消费、投资和储蓄的因素不同。

(1)东部沿海地区农户收入、消费和住房投资遥遥领先,西部大开发成效初现,中部塌陷日益明显,西部农户收入与中部差距不断缩小。

(2)东中西部居民消费倾向依次递减,居民消费支出存在“棘轮效应”,西部地区尤为明显。中部与东部农户消费支出的差距在于收入水平存在差异,而西部与东部农户消费支出的差距不仅受收入差距影响,还受以往消费习惯影响。

(3)收入和生产性借贷是决定东部农户生产投资的主要因素,中部农户生产投资不仅受收入影响,还受到上期固定性资产投资的负向影响;西部地区农户生产性投资存在“棘轮效应”。

(4)东部地区农户住房投资主要依赖预期收入,西部地区农户消费保守,已有存款是决定其住房投资的主要因素,中部地区农户对预期收入、存款均有所依赖。

(5)东中部地区农户存款受长期节约的生活习惯影响很大,西部地区农户受收入影响大。西部农户家庭金融行为受过去影响过大,还处于储蓄-收入-投资低层次循环的怪圈。且东部农户储蓄目的更多是为了增值保值,中部地区农户可能是为了建房等家庭大规模支出。

3 促进农户金融行为,缩小区域差异的建议

首先,提高农户收入,缩小区域差异,也是扩大内需的根本出发点。分析结果显示农户家庭收入、消费、投资总量区域差异巨大。农户一系列金融行为对收入十分敏感,要减小农户金融行为区域差异,首要任务是减小农户收入的区域差异,制定差别化的经济发展战略。随着西部大开发战略的推进,西部农户收入与中部地区农户收入基本趋同,中部地区主要是粮食种植区,长期农产品价格管制,农户收入增长缓慢,因此要在继续发展东部地区和西部大开发战略实施的同时,一方面要加快粮食主产区农田水利等基础设施建设,加大对粮食主产区的资金支持,提高农产品产量;另一方面要加快建立农产品批发市场,推进农产品价格市场化,适时对农产品实施价格保护,提高中西部地区农户家庭经营收入。此外农村潜在消费市场庞大,提高农户收入,增加农户消费,是扩大内需的根本出发点,相应的医疗、养老等农村社会保障机制也要配套完善。

其次,创新金融产品,“引源截流”,保障农村经济发展所需资金。研究结果表明,我国农村金融市场不发达,社会保障制度不完善的背景下,缺乏有效的投资工具和社会保障机制,农户储蓄意愿强烈,收入除了用于改善生活和住房条件外,更多的是存入金融机构,获得利息收入或者预防未来风险,而金融机构为获得更高资金报酬率,将农户储蓄以贷款形式转移出农村地区,在农村地区发挥“抽水机”的作用,导致农村资金匮乏,制约当地经济发展。尤其是在中西部地区,农户收入水平较低,农户资金存入银行,换取极低的利息回报,而储蓄资金最终被金融机构转出农村地区,使得农村地区资金缺失,制约了农村经济发展和农户收入水平提高。因此要保障农村发展的资金问题,关键途径是“引源截流”。所谓“引源”,即培育区域性主导产业,发展具有较高回报率项目,挖掘新的经济增长动力,吸引外部资金投入农村地区;“截流”即将农户闲置资金留在农村,用于当地农村经济发展,建立完善的农村金融体制,形成储蓄在当地转化为投资的良好机制,加快金融产品创新,为农户提供多样化投资工具是“截流”实现的前提条件。

最后,培育区域主导产业,形成“收入—储蓄—投资”良性互动。研究结果显示,我国农户,尤其是中西部地区农户,其消费、投资、储蓄存在明显的“棘轮效应”,长期以来收入水平较低,“收入—储蓄—投资”良性互动尚未形成,储蓄、投资受过去影响过大,还处于“上期收入—上期储蓄—上期投资”低层次循环,造成这一现象的主要原因在于农户水平低,农户可投资项目少,资金再利用水平低。因此培育区域主导产业,吸引农户闲置资金投资,提高农户资金利用率,进一步提高农户收入,增加储蓄和投资,打破“储蓄-收入-投资”低层次循环的怪圈。

[1] 李锐,项海容.基于两期生命周期模型的农产金融行为的计量分析[J].管理世界,2006,(9).

[2] 谢琼.农村金融:体制突破与机制改进[D].武汉:华中农业大学,2009.