基于前景理论的投标报价决策方法

2012-07-24蒋国萍汪卫东

蒋国萍,汪卫东,安 进

(1.海军工程大学 装备经济管理系,湖北 武汉430033;2.海军工程大学 校务部,湖北 武汉430033)

投标人之间的竞争集中体现在投标报价上,投标报价是一个不确定性条件下的风险决策问题。现有的报价决策模型是在考虑竞争者状况、项目因素、工程公司因素和环境因素等外部客观风险因素的前提下,运用概率论与数理统计[1-2]、线性规划[3]、模糊评判、博弈分析[4]和人工智能[5-6]等多种方法进行量化分析与决策。

上述方法是在投标人完全理性的假设下,以期望效用理论作为决策的基础,从竞争对手对工程项目期望效用的角度进行分析,即在竞争者和备选方案既定的情况下,每个投标人都会选择期望效用最高的备选方案。然而投标人在面临众多复杂外部风险因素的条件下,由于受到认识机制的局限,经常会有不理性的行为发生。如投标人在面对收益时,确定期望值的值函数要大于随机变量的值函数,即是风险规避的;而面对损失时,确定期望值的值函数要小于随机变量的值函数,即是风险偏爱的。也就是说,人们宁愿承担随机的损失也不选择确定的损失,因此即使是在期望值相等的情况下人们也会做出不一样的选择。

现有的投标报价模型对于类似的决策者自身主观因素关注甚少,都未考虑有关决策者的心理和行为因素,在一定程度上造成模型结果与实际情况的偏差。因此找到一种既符合外部客观风险因素,又能兼顾决策者主观心理因素和行为因素的投标最优报价方法成为一个亟待解决的问题。由卡尼曼和沃特斯基提出的前景理论[7]正是解决这一问题的最佳选择,毛明来[8]和李小莹[9]分析了前景理论在项目投资决策以及投标报价决策中应用的可行性。

笔者关注决策者自身的主观因素,建立了基于前景理论的投标报价决策模型,探讨了基于前景理论的投标报价应用。

1 前景理论

前景理论是心理学及行为科学的研究成果。1979年,卡尼曼和沃特斯基通过修正发展最大主观期望效用理论,提出了前景理论。卡尼曼因前景理论而获得2002年诺贝尔经济学奖。前景理论与期望效用理论最大的区别在于其以主观价值来取代期望效用。主观价值主要考虑人们在获利与损失的态度上的差异,且在加权时也不是直接以发生几率进行加权,而是以经过心理调整过的几率函数来加权。

前景理论认为,决策者在面临不确定的外界风险时,并不是完全理性的,此时他们表现为有限理性,决策是由权重函数与价值函数共同决定的。卡尼曼和沃特斯基利用两种函数来描述决策者的决策行为:一种是价值函数v(x),另一种是决策权重函数∏(p)。其中价值函数取代了传统的期望效用理论中的效用函数,且该函数与参照点的选取有关;决策权重函数将期望效用理论中的概率转换成决策权重。

前景理论的基本模型是,当面对一个以概率p得到x、以概率q得到y的风险资产时,从中得到的效用可以用前景函数V=v(x)∏(p)+v(y)·∏(q)表示[10],其中价值函数v反映决策者对客观价值的主观感受,价值函数的自变量是收益或者损失;决策权重函数∏表示人们对客观概率的主观评价,反映了概率对前景价值的影响。人们的行为仍然遵循效用最大化原则,选择效用最大即前景最大的风险资产。

相对于期望效用理论,前景理论更准确地描绘了决策者在不确定条件下的判断和决策行为,已成为行为经济学的理论基石。目前前景理论的应用已相当广泛,除了认知心理学外,还包括经济和会计方面的决策行为、营销宣传和消费行为等。

2 基于前景理论的投标报价决策模型

2.1 基本模型

在竞争性投标报价中,投标报价一般由对本企业完成该项目成本的估计+报高量=对本企业完成该项目成本的估计×(1+报高率)确定[11]。

因此,企业投标报价决策的关键是确定一个最佳的报高量(或报高率),使得企业既能中标,又能获得一定的利润。显然,报高量提高,中标机会就会降低;而报高量过低,即使中了标,也不能获得利润,甚至可能导致亏损。报高量的确定是投标报价决策的中心问题,也是一个风险型决策问题。在决策过程中,不仅要考虑经济因素,更应该将决策者的心理因素纳入考虑范围。笔者将根据前景理论建立数学模型,以不同报高率的前景值作为选择报价方案的准则,即根据不同报高率的前景值的大小进行决策,选择前景值最大的报高率方案。

为了研究问题方便,作如下假设:①投标者的目标是使投标项目的前景值最大;②投标者已知参与同项目投标的竞争者数目;③投标者在决策前可以获取充分的关于竞争者以前报价的信息;④竞争者具有固定的投标报价模式,即每个竞争者所有的过去报价是具有固定形状、不变参数的概率分布,而每个报价是其中的随机样本。

根据卡尼曼的定义,建立投标报价的前景理论模型为:V=υ(Δωi)∏(pi)。

其中:V为报价方案i的前景值;总成本的估计值ω0作为价值参考点,即采取“以总成本报价”的方案,报高量为零;υ(Δωi)为价值函数,表示以总成本ω0为价值参考点,报高量为Δωi,即报价为 ω0+Δωi时,决策者的主观感受价值;∏(pi)为决策权重函数,表示报价ω0+Δωi以概率pi战胜所有竞争对手中标时,决策者对概率pi的评价性决策权重。

根据卡尼曼的实验和调查问卷所得到的结果,绘制投标报价报高量的前景曲线趋势图,从中可以找到一个报价方案使得在报高量Δω=ω时前景值v取到最大值,即企业在投标中的报价使企业所得到的“前景”最大。

2.2 价值函数

前景理论认为,损失的主观感受曲线要明显陡于收益的主观感受曲线。换言之,从心理学的角度,对于投标企业决策者来说,其思考和决策通常更关注损失的负效应,收益和损失在其心理上的价值与投标方案所得的货币价值并非线性关系。参考卡尼曼和沃特斯基在1979年通过实验拟合给出的价值函数,构建价值函数表示投标决策者主观感受所形成的价值为:

其中:ω0为总成本估计,以 ω0为参考点;ωi为投标报价,ωi= ω0+ Δωi,Δωi为报高量,当Δωi=0时,意味着以总成本报价;参数θ与决策者的心理和行为因素有关,0<θ<1,表示价值函数曲线中收益区域函数的凹凸程度。θ越大,曲线凸的程度越小,即主观价值与实际货币价值的偏离程度越小。根据卡尼曼的实验结果,θ<1表示这种价值偏离敏感性递减且收益区间上某一方案的心理价值总是小于实际价值。

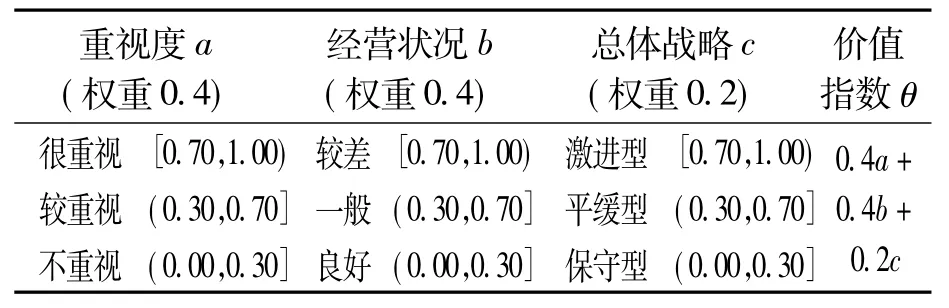

θ与决策者对投标项目的重视程度、企业目前的经营现状、任务饱满程度和总体战略部署有关。具体来说,当决策者对项目重视程度较高,如企业经营状况堪忧、任务不饱满或者需要尽快占领市场时,项目的投标报价在决策者心中形成的心理价值较大,则θ较大;反之当决策者对项目重视程度较低,如经营状况良好,任务饱满或者市场较平稳时,项目投标报价在决策者心中形成的心理价值较小,则θ较小。

2.3 权重函数

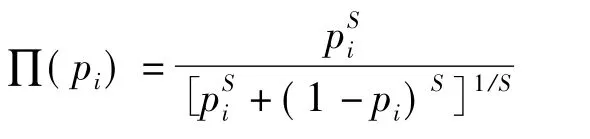

卡尼曼等通过实验和问卷调查统计发现,在实际的决策中,主观因素对决策时的风险概率是有影响的,因此他们根据实验结果数据分布构造了决策权重函数。参考卡尼曼的成果,建立投标报价的决策权重函数为:

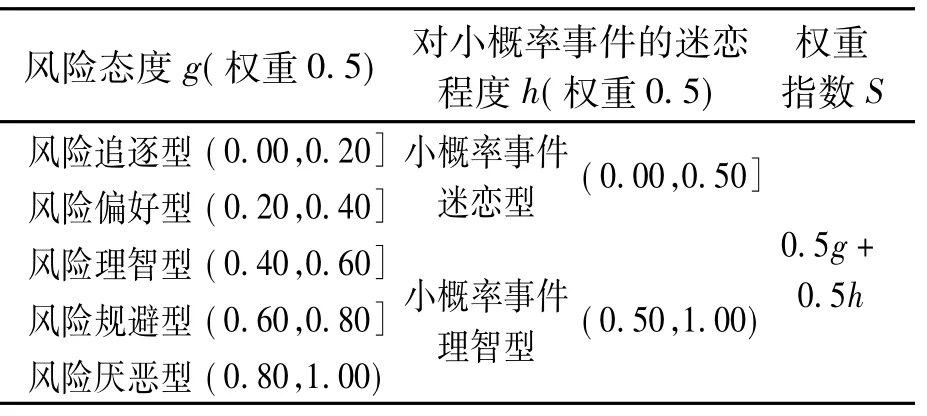

其中:pi为当报价为ωi时中标的风险概率,可以基于企业历史数据统计计算得出;S为权重指数,与决策者对风险的态度和对小概率事件的偏好程度有关。

当企业与m+n个竞争者进行投标竞争时(n为已知竞争者的数量,m为典型未知竞争者的数量),其中Ak为与第k个已知竞争者独立竞争,在一定报高率时的中标概率;C为与一个“典型”未知竞争者独立竞争,在一定报高率时的中标概率。此处的“典型竞争者”是指企业的未知竞争对手,其获胜概率C通过求取历史数据中对所有对手的获胜概率平均值进行估算。

在工作中基于企业投标的历史数据,分析不同报高率下与对手竞争的获胜中标概率,进行统计计算可得到Ak与C的值,从而求得风险概率pi。

根据前景理论中的“迷恋小概率事件”理论,投资者对风险的态度经常破坏理性决策不可缺少的自我控制能力,因此其决策权重并不是客观概率,只与客观概率pi相联系,决策权重是客观概率的一个非线性函数,∏(0)=0,∏(1)=1。权重指数S越小表明决策者重视小概率事件的态度越明显,对风险的追逐越强烈。在实际应用中,可对相应的决策者进行心理行为研究,以问卷调查或模拟实验的方式对其主观概率评定风格进行探究,进而确定其权重指数各影响指标的影响权重和指标界定区间,甚至拟合一条决策者本人的决策权重函数曲线,通过拟合得到相应的权重指数。

3 投标报价决策

3.1 决策过程

企业在确定参加一个项目的投标后,应对该企业完成该项目所需的成本进行精确估算,按照不同报高率提出一系列报价方案,通过计算各方案的价值函数和权重函数得出其前景值,选择最大前景值方案所对应的报价即为所求投标最优报价。

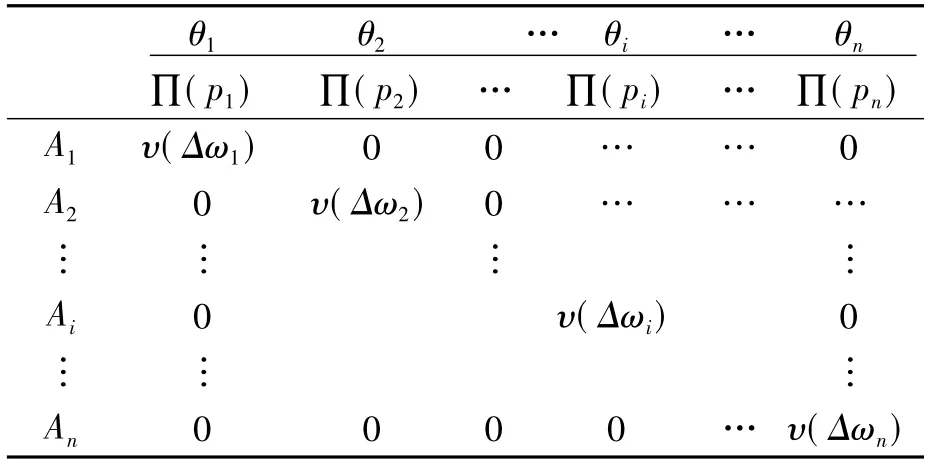

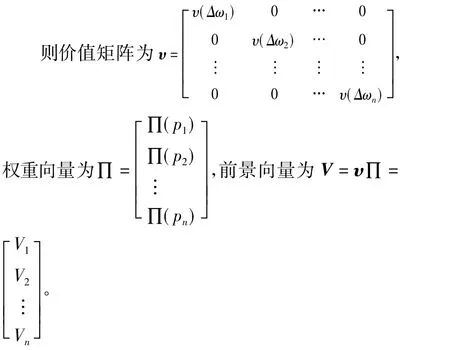

经过上述对价值函数和权重函数的讨论,可以建立如表1所示的风险决策矩阵模型。表1中,Ai为第i个报价方案;θi为以 Ai方案战胜竞争对手中标这一状态;∏(pi)为以pi的概率战胜竞争对手所决定的在风险决策中相应的决策权重;υ(Δωi)为相对于Ai的报高率方案,以 pi的概率战胜第i个竞争对手时的货币价值在决策者心中的价值。

表1 投标报价风险决策矩阵

V中的元素Vi(i=1,2,…,m)为报高率方案Ai的前景值。对应于max(Vi)(i=1,2,…,m)的报高率即为基于前景理论得到的最优报高率。

3.2 应用实例

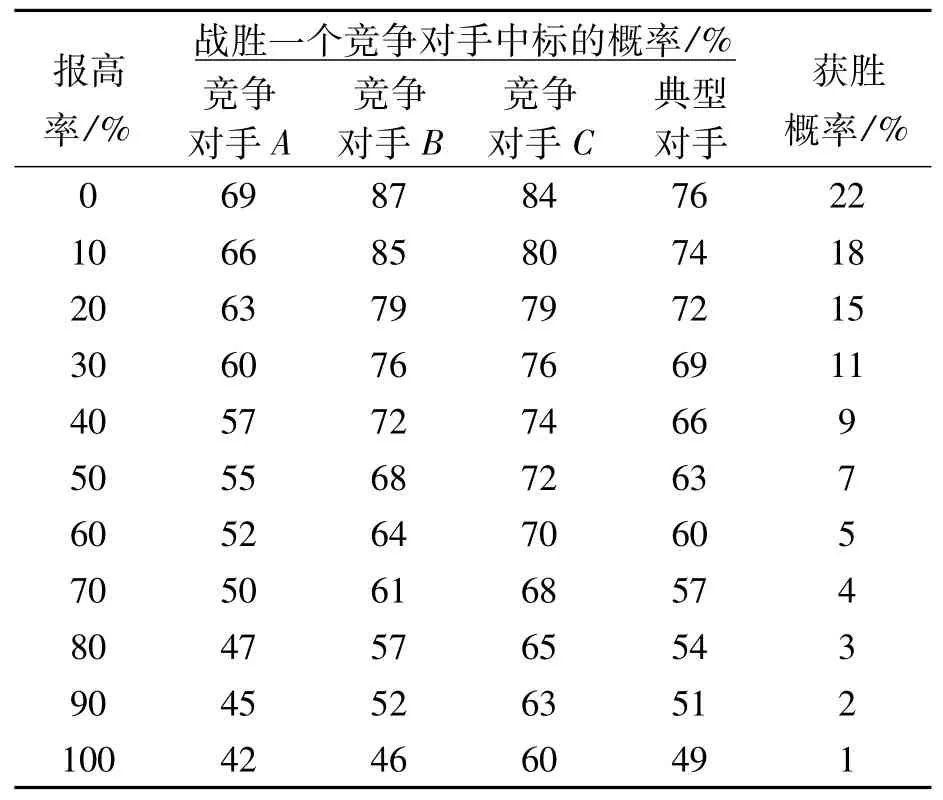

某承包商参加某工程的投标,经估算完成这项工程的总成本为632 800元,已知 A、B、C 3个公司及另外3个未知竞争者将参加该工程的投标竞争。该承包商收集了近两年A、B、C等3个竞争对手的投标报价数据,经计算得出其在不同报高率时战胜对手而中标的概率,将未知竞争者作为“典型对手”(平均对手)来考虑,表2中显示的是通过近3年的历史数据统计出的在10%~100%的报高率下与单一对手竞争时,企业战胜对手A、B、C及典型对手的概率。

由于企业经营状况堪忧,几乎没有什么业务,而企业又想尽快占领市场,因此对该次投标十分重视,志在必得。该承包商已决定参加该次投标,又知该承包商平时决策时谨小慎微,对风险十分厌恶,且对小概率事件比较理性。根据上述情况确定该项目投标的最优报价。

首先给出一组报价方案{Ai},i=0,1,…,10,方案Ai的报价为 ωi=632 800(1+10% ×i),对应的报高量 Δωi=632 800×10% ×i。

表2 企业投标报价历史数据

根据上述各风险因素对价值指数的影响分析,在该例中,对θ作如表3所示的定义。

表3 企业采用的θ定义表

根据表3中企业设定的重视度、经营状况和总体战略对价值指数的影响权重,取重视度a=0.80,经营状况 b=0.85,总体战略 c=0.80,因此价值指数 θ=0.4a+0.4b+0.2c=0.4 × 0.80+0.4 ×0.85+0.2 ×0.80=0.82。

由 υ(Δωi)=Δωθi(Δωi≥0),计算各报价方案下的价值函数值υ(Δωi),如表4所示。

对企业采用的权重指数指标区间、权重按表5进行设定。

表4 报价方案及前景表

表5 企业采用的S定义表

根据条件中该承包商决策者平时的决策作风,其风险态度应为风险厌恶型,并且为小概率事件理智型,因此在该例中可取 g=0.95,h=0.95,则权重指数 S=0.5g+0.5h=0.95。

由上述计算易得:当报高率为30%,即报价ωi为822 640元时,投标企业在权衡利润与中标的基础上综合各风险因素,特别是加入心理因素和行为因素后所获得的前景值是最大的,如表4所示。

4 结论

采用基于前景理论的投标报价风险决策方法,在进行理论研究与模型构建的基础上,针对企业投标报价进行了示例分析与应用。经过模拟应用验证了笔者提出的投标报价风险决策方法是可行的,其是建立在投标人对竞争对手过去投标的有关资料和信息十分了解的基础之上,并且假定竞争对手的投标报价模式稳定不变。因此,信息不完备、报价模式可变等情形下的投标报价决策是下一步需深入研究的问题。另外,价值函数和决策权重函数是决策者心理和行为因素的反映,而如何准确捕捉决策者的心理和行为因素,即准确获取参数θ、S,是行为经济学的一个研究课题。

[1]G ATESM.Bidding strategies and probabities[J].Journal of Construction Division,1999(93):74 -107.

[2]GEYSHERT JR,VAN D,AERHUR H M.The bidding game[J].Journal of Construction Engineering and Management,1984,10(2):135-168.

[3]贾长麟.最低价中标规则下企业最优投标报价研究[J].武汉理工大学学报:信息与管理工程版,2010,32(3):490-493.

[4]邓培林,袁建新.基于招投标博弈报价策略分析[J].数学的实践与认识,2011(6):94 -99.

[5]李红兵,廖一.基于BP神经网络的工程项目投标报价风险加价预测研究[J].中国市场,2010(45):38-39.

[6]田剑,唐小我,马永开.增价拍卖中投标者跳跃报价的收益效应研究[J].中国管理科学,2009(10):27-31.

[7]DANIEL K,AMOS T.Prospect theory:an analysis of decision under risk [J].Econometric,1979,47(2):263-292.

[8]毛明来,陈通.前景理论在项目投资决策中的应用[J].统计与决策,2007(16):185 -188.

[9]李小莹.国际工程投标报价决策中的前景理论应用[J].中国高新技术企业,2008(12):11 -12.

[10]JACK S L.An introduction to prospect theory[J].Political Psychology,1992,13(2):171 -186.

[11]王秀燕,李锦华.工程招投标与合同管理[M].北京:机械工业出版社,2009:65-108.