电子支付与网络金融中有关沉淀资金问题研究

2012-07-24杨琦峰苏晓雯

杨琦峰,苏晓雯,宋 平

(武汉理工大学经济学院,湖北武汉430070)

在电子支付与网络金融中,沉淀资金问题在手工联行阶段和第三方在线支付阶段都会涉及到。对于手工联行阶段的沉淀资金问题,目前研究大多集中在手工联行中的业务操作、电子联行中的清算风险和中国现代化支付系统中的结算风险等方面[1-3],涉及沉淀资金方面的研究还很少。对于第三方在线支付阶段的沉淀资金问题,中国人民银行海口中心支行课题组借助于M/M/1/∞排队模型估算沉淀资金规模,然后根据《合同法》有关规定,对沉淀资金进行法律属性分析,最后基于定量分析构建保证金制度,基于法律属性分析构建事先协商制度[4]。宋平、李静、杨琦峰从第三方在线支付平台沉淀资金产生的渠道、规模和第三方支付平台自身的主体资格这3个方面,较为详细地分析了第三方在线支付沉淀资金风险产生的原理[5]。宋平、葛德林、杨琦峰对沉淀资金的规模进行了测度,结合其规模分析了可能的投资渠道及产生的收益,最后提出收益分配的建议[6]。

笔者借鉴以上学者的研究,总结了两种沉淀资金的形成原理,对电子支付与网络金融中沉淀资金问题的研究具有指导意义。

1 传统沉淀资金问题

1.1 手工联行阶段沉淀资金问题的形成

在1995年前,由于沿海地区与内陆地区的发展不平衡,大量的企业及劳动力在沿海经济发达地区快速集聚,导致了沿海经济发达地区频繁、大量地向内陆经济落后地区汇款,而当时银行采用的是手工清算,从而形成了大量的沉淀资金。

(1)由于清算周期过长,内陆经济落后地区商业银行的资金长时间被沿海经济发达地区商业银行占用从而形成沉淀资金。这是由于手工清算过程复杂,只能固定每个季度、半年或更长的时间清算一次,即按照所有累积的支付命令一次性向内陆地区商业银行进行支付,从支付指令的发出到资金收款行收到支付款项的时间非常长,这就造成了沿海地区商业银行对内陆地区商业银行资金较长时间的占用。

(2)由在途资金所形成的沉淀资金。由于当时商业银行采用电汇或信汇的方式进行支付,而从电汇或信汇的发出到接收存在时间差,这样就形成了在途资金。

无论是资金占用还是在途资金都使得沿海地区商业银行大量占用内陆地区商业银行的资金,内陆地区商业银行不得不垫支给收款人,导致了内陆地区商业银行严重的压票现象,使得沿海地区商业银行与内陆地区商业银行之间产生了尖锐的矛盾,从而影响到经济的稳定发展。这种因沉淀资金所引起的各种影响社会和经济的问题,统称为沉淀资金问题。

1.2 电子联行阶段沉淀资金问题的缓解

在1996年后,随着电子资金清算系统的出现,中国人民银行中具有电子联行行号的行与行之间可通过计算机网络进行异地资金划拨的账务往来,因此在途资金的问题基本得以解决。

当时,商业银行与中国人民银行之间的凭证传递仍采用手工方式,通过票据交换员传递交换,在中国人民银行内部要对每笔业务进行核对密押,经过两次逐笔录入复核等手工处理环节,但清算周期已从原来的一个季度、半年缩短到24小时,由资金占用所形成的沉淀资金问题得以缓解。但由于资金划拨与凭证传递之间的不匹配形成了中间快、两头慢的局面。即使在电子联行“天地对接”时期,由于各商业银行的行内系统建设没有实现全面联通,且“天地对接”由各省分别实施,缺乏统一标准,因此仍存在平均一天的沉淀资金。

1.3 中国现代化支付阶段沉淀资金的有效解决

中国现代化支付系统是中国人民银行按照我国支付清算需要,利用现代计算机技术和通信网络开发建设的,能够高效、安全地处理各银行办理的异地、同城各种支付业务及资金清算和货币市场交易资金清算的应用系统。它主要包括大额支付系统和小额批量支付系统两个业务应用系统以及清算账户管理系统和支付管理信息系统两个辅助支持系统。其中大额支付系统采取从支付命令发起行到接收行的全过程的自动化处理,实行逐笔发送、实时清算,每笔支付业务不到1分钟即可到账;小额批量处理系统能够支撑各种贷记、借记支付业务的快速处理,并能为其提供大业务量、低成本的服务[7]。在这个阶段,传统的沉淀资金问题才得以完全解决。

2 第三方在线支付沉淀资金问题

在科技日益发达的今天,网络购物催生了第三方在线支付。第三方在线支付是指第三方支付企业通过计算机与信息技术建立与交易双方及银行之间的连接,在使交易双方完成商务交易的同时,提供资金的在线支付、清算及统计等服务,实现商务与金融服务的紧密协同[8]。由于第三方在线支付平台上不断有资金转入和转出,转入与转出之间存在时间间隔,因此,实际上总存在一笔额度相对固定的资金长期滞留在第三方在线支付平台处,这笔滞留资金就是第三方在线支付的沉淀资金。由于第三方在线支付是采用“信用担保,二次结算”的模式,从而产生了区别于传统的沉淀资金,而在这种模式下的沉淀资金问题更加突出且难以解决。

2.1 第三方在线支付沉淀资金的发展趋势

(1)集中化。第三方在线支付市场中,企业集中度非常高。2011年,支付宝以49.0%的市场份额领军各支付企业,占据网上支付市场的半壁江山;财付通以20.4%的市场份额位居第二位。由于沉淀资金是因电子商务交易通过第三方平台在线支付下所形成的,因此电子商务交易的集中化体现了沉淀资金也会相应地集中在某些第三方支付平台。

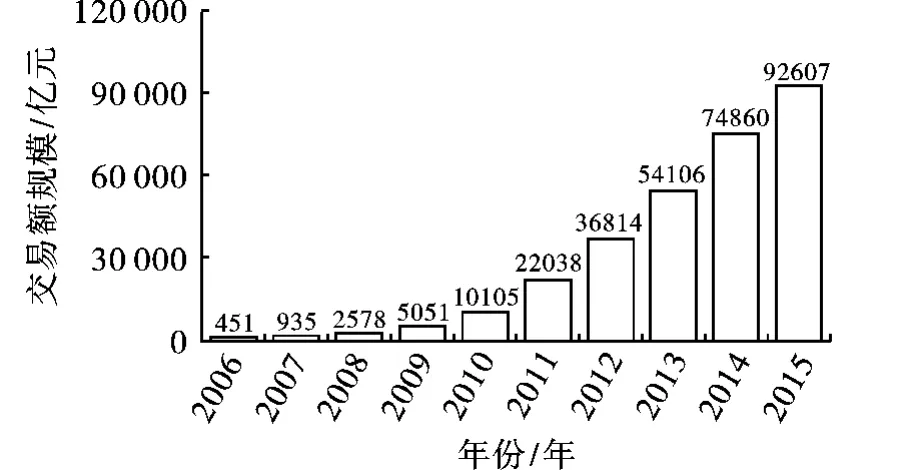

(2)规模化。随着传统零售商对在线零售业务的重视和投入力度的加大,以及已有的B2C企业经过几年的成长,基本跨越技术和运营等障碍。2011年中国第三方网上支付行业保持强劲增长,预计整体交易规模将达到22 038亿元,预计2006—2015年中国支付行业互联网支付业务交易额规模如图1所示。

图1 2006—2015年中国支付行业互联网支付业务交易额规模

由于第三方网上支付行业强劲增长,整体交易额呈现规模化,而交易中多数利用第三方平台信誉作担保,采用二次结算方式进行,因此沉淀资金的规模将随着整体交易额的增长而增长。

2.2 第三方在线支付沉淀资金形成机理

笔者以支付宝交易流程为例进行具体分析。

(1)在途资金。在“二次结算”模式中,买方支付和卖方收款之间存在一定时滞,为保证交易安全,支付平台往往规定只有当买方收到商品并做出反馈后,才把货款划到卖方账户,支付平台起到了信用中介的作用[9-10]。存放在支付平台的交易资金称为“在途资金”,图2为第三方在线支付模式结构。图2中买卖双方通过Internet与第三方支付平台连接,再经过商业银行系统连接到金融专网,最终在国家现代化支付系统中完成清算流程。

图2 第三方在线支付模式结构图

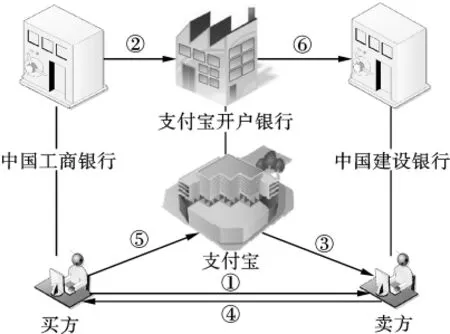

以图3所示的支付宝交易流程图为例说明“二次结算”的在途资金问题。①买方在淘宝网浏览商品信息,选择购买商品的名称、数量、运送方式和收货地址后点击确认购买,与卖方在t0时刻达成交易。②买方在t1时刻通知其开户行,假设为中国工商银行,汇款m1至其在支付宝上的安全账户。③支付宝收到买方货款m1后通知卖方发货。④卖方发货给买方,商品配送在途。⑤买方在t2时刻收货并查验后通知支付宝将指定的暂存货款汇至卖方账户。⑥卖方在t3时刻将货款从支付宝安全账户中提取到其开户行,假设为中国建设银行。

图3 支付宝交易流程图

通过上述流程图可知,交易资金的在途时间Δt=t2- t1,Δt越大,交易资金 m1越大,在途资金积累就越多。在途资金是在线支付沉淀资金形成的微观基础,是沉淀资金形成的主要原因。

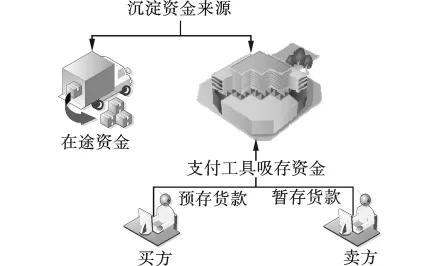

(2)支付工具吸存资金。为了交易顺利进行,第三方在线支付平台都会提供账户充值服务,即使不进行电子商务交易,买方也可先向支付机构账户内转账,并作为电子钱包在电子商务交易中使用,即将上述流程的第①步与第②步交换位置,可以用t1-t0阶段来表示;当电子商务交易完成后,卖方收到该笔交易的货款,但没有将货款提取出来,而是继续存放在支付宝账户内,以备下次交易使用或达到一定数额才全额提取,即上述所说的t3-t2阶段。这种变相的吸储业务成为了沉淀资金的又一重要来源。综上所述,第三方在线支付沉淀资金的来源如图4所示。

图4 第三方在线支付沉淀资金的来源

2.3 第三方在线支付沉淀资金问题的解决思路

目前对于第三方在线支付沉淀资金问题的解决仍无定论,笔者从保护买卖双方资金安全的角度提出第三方在线支付沉淀资金问题的解决思路。

(1)设立备付金银行。中国人民银行于2011年11月4日发布公告称,为规范支付机构客户备付金的管理,保障当事人的合法权益,促进支付行业的健康发展,起草了《支付机构客户备付金存管暂行办法(征求意见稿)》(以下简称办法),向社会公开征求意见。其中对备付金银行的条件进行了较为严格的限定,并且对备付金银行进行了较为明确的划分:备付金存管银行和备付金合作银行。备付金存管银行负责客户备付金的集中存放、复核、归集和划转等监督职责;备付金合作银行主要负责客户备付金的存放、定向划转、行内划转和信息报送等监督职责。笔者认为,备付金存管业务会使一定的沉淀资金为银行所用,且并不占用经济资本;同时还可为银行带来一定的中间收入。

(2)明确利息归属及风险准备金计提。该办法还指出支付机构需按季从所有备付金银行账户利息所得中结转不低于10%的资金存于风险准备金专用存款账户,用于弥补支付机构客户备付金等特定损失;计提风险准备金后的备付金银行账户利息可划转至其自有资金账户。由此,第三方支付企业最高可获得备付金利息90%的稳定收入。风险准备金的计提细则将进一步完善客户备付金损失的赔付机制,为沉淀资金安全又增添了一份保障。而剩余利息归属问题的明确,有利于第三方支付机构灵活使用活期存款、单位定期存款、单位通知存款和协定存款等存款形式获得稳定的利息收入。

3 结论

笔者通过分析电子支付与网络金融中传统沉淀资金问题在手工联行阶段的形成、在电子联行阶段中得以缓解,以及在中国现代化支付阶段得以有效解决,系统梳理了传统沉淀资金问题的脉络;深入探讨了第三方在线支付沉淀资金产生的渠道及形成机理,并提出了第三方在线支付沉淀资金问题的解决思路,对第三方在线支付沉淀资金问题的解决具有指导意义。

[1]郑慧.浅谈基层人行现行手工联行业务操作中存在的问题及解决方法[J].云南金融,2001(6):40-41.

[2]赵江南,李晓梅.电子联行“天地对接”风险及其防范[J].华南金融电脑,2003(9):33-34.

[3]杨阳.我国现代化支付系统的结算风险及其风险管理[D].成都:西南财经大学图书馆,2008.

[4]中国人民银行海口支行课题组.第三方支付沉淀资金问题及监管[J].南方金融,2007(9):34-37.

[5]SONG P,LIJ,YANG Q F.Research on deposition funds risk of third party online payment[C]//The Seventh International Conference on E-Business International Finance Track.Wuhan:[s.n.],2008:1595 -1599.

[6]SONG P,GE D L,YANG Q F.Research on scale and income distribution of deposition funds of third party online payment[C]//The 4th International Conference on Wireless Communications,Networking and Mobile Computing,WiCOM.[S.l.]:[s.n],2008:218 -223.

[7]王红新,王静.第三方支付与中国现代化支付系统[J].金融电子化,2009(2):40 -42.

[8]宋平.在线支付协同管理模式研究[M].北京:中国金融出版社,2009:132-163.

[9]宋平,夏晔,杨琦峰.基于技术接受模型的第三方在线支付模式实证研究[J].武汉理工大学学报:社会科学版,2009,30(6):45 -51.

[10]杨琦峰,冯彬,杨恩宁.第三方电子商务支付平台的构建[J].当代经济,2006(11):75-77.