债务约束、自由现金流与企业过度投资

2012-07-23杨棉之

杨棉之,马 迪

(安徽大学商学院,合肥 230039)

0 引言

投资和融资理论是现代财务的两大核心理论,有效融资为企业的成长、发展提供了必要的资金支持,而有效投资则是企业成长的主要动因,投资行为是否有效,直接关系到能否实现企业价值最大化。但是现实中有较多企业存在非效率的投资行为,体现在两个方面:一是投资不足,二是过度投资。过度投资即是企业投资于净现值为负的项目,浪费企业的资源,没有实现企业价值和股东财富最大化。

“自由现金流量假说”理论从委托—代理角度阐述自由现金流与企业过度投资的关系(Jensen,1986)。Jensen认为当企业存在大量自由现金流时,管理者从自身角度(一方面增加自己的可控资源提升自己现实和潜在的报酬,另一方面考虑企业未来融资约束问题)出发而倾向于持有大量现金流,或者把企业存在的大量自由现金流投资于非效率的项目中去,而不是以股利等形式分发给股东。因此当企业存在大量的自由现金流时,经理人非效率投资的潜在可能性就会大大增加。如何减少企业管理层的非效率投资,避免企业资源的浪费。Jensen认为企业的负债能够有效的约束管理层的这一行为,债务还本付息的硬约束性质,可以减少管理者对企业自由现金流的随意支配,抑制管理者的过度投资,缓解因“委托—代理”引起的股东与管理者的利益冲突。

随着我国民营上市公司的发展,更多民营上市公司引入现代公司治理制度,那么我国民营上市公司是否存在“委托—代理”关系下的管理层过度投资行为?基于此本文依据自由现金流假说理论,以2006~2009年我国民营上市公司为样本,从民营企业是否存在过度投资角度出发,研究民营企业自由现金流与企业过度投资的关系,考察我国民营企业的负债对企业存在过度投资是否具有抑制作用。

1 文献回顾与研究假设

1.1 代理理论与过度投资

Jensen指出,现代企业的突出特征是所有权与控制权分离,公司管理层作为股东代理人为了自己的利益最大化,可能会滥用公司资金,不愿意将企业的现金流分还给股东,为了自己的控制权收益而过度投资,损害了股东的利益和公司的价值。公司的自由现金流越多,管理层滥用资金的可能性就越大,越容易出现过度投资的问题。

国外学者进行大量的实证研究支持了Jensen的理论:Vogt(1994)通过分析美国359家制造业公司的面板数据研究投资与现金流的关系,其结论支持了代理理论的解释。Harford(1999)通过实证研究发现,现金较为充裕的公司更可能发生价值递减的并购行为,管理者容易进行过度投资。Richardson(2006)发现过度投资主要集中于自由现金流量高的企业中,在自由现金流量为正的企业中,20%的自由现金流量被用于过度投资。

国内学者也进行了大量的研究,何金耿和丁加华(2001)以沪市397家上市公司为样本,研究认为上市公司经理约束机制失效,经理机会主义动机导致企业高额利益留存,进而引发过度投资问题。刘昌国(2006)以国内A股上市公司数据为样本,研究指出我国上市公司存在代理理论下的过度投资行为。张功富(2007)通过对我国A股工业类434家上市公司实证得出过度投资显著集中在拥有现金流的企业中。唐雪松、周晓苏和马如静(2007);徐向艺、李鑫(2008);蔡吉甫(2009)也分别通过实证研究得出了类似的结果。

基于以上分析提出假设1:

假设1:民营上市企业的自由现金流量与过度投资正相关。

1.2 债务约束与自由现金流的过度投资

Jensen的自由现金流假说认为管理者会偏离股东财富最大化的经营目标,致力于扩张自己的企业帝国,把企业资金投资于一些有损股东财富,但是能够为管理者自身带来利益的项目。Jensen认为管理者的这种过度投资行为虽然可以通过管理层持股、薪酬计划或其他机制加以引导,但都不能使股东与经理的目标完全一致,而且可能会带来新的代理成本(如监督成本)。分发股利能够减少企业的自由现金流,进而降低企业的过度投资,但管理者愿意分发股利常常是一种不可信行为。相对于股利,企业的负债是一种借贷行为,到期必须遵照契约还本付息,债务约束下利息和本金的归还对管理者的自由开支会产生较大的影响。公司没有支付股利的法定义务,但是却必须按时还本付息,这会给管理者带来还本付息的压力,对管理层的管理无效率形成限制,从而降低代理成本。因此增加企业债务融资可以提高企业的投资效率,降低因自由现金流引起的代理成本,这就是Jensen所提出的“债务治理效应”。Stulz(1990)通过模型得出与Jensen类似的结论:债务具有减少企业自由现金流的作用,负债可以缓解股东与代理人的利益冲突。Shleifer and Vishny(1997)通过实证研究表明了债务融资可以对股东和管理者冲突所带来的过度投资问题起到约束作用。Ferdinand A.Gul(2001)证实,债务监督能抑制企业自由现金流量的过度投资,从而导致较低的审计溢价和更为健康的会计政策。

以上分析是基于负债的“预算硬约束”,债务要成为对管理者行为起到有效的约束,必须具有有效的法律和制度背景的支持。但在目前我国现实背景下,由于金融市场主体主要是国有企业和国有商业银行,两者之间关系特殊,银行借款就会出现“预算软约束”的现象;国内银行的贷款行为,尤其是国有银行的行为仍然受到政府或旧体制的影响,相关的法律制度还不完善,这些因素造成了国有银行的大量不良贷款。从负债总体来看负债没有对我国上市公司的过度投资起到约束作用。预算软约束将会导致上市公司存在过度投资现象。

另一方面唐雪松、周晓苏和马如静(2007)通过研究表明企业的现金股利、债务能够对管理者过度投资行为起到有效制约。债务治理对我国中小上市公司存在可观测的债务综合财务绩效。李丽君、马巧梅和高桃丽(2010)实证结果表明,流动负债和超过一定持股比例的第一大股东对我国上市公司经理人过度投资行为能够发挥实质性的制约作用。相对于国有企业的民营企业来说,其发展是随着我国改革开放一步步发展起来的,民营企业在发展过程中经常遇到资金瓶颈问题,作者认为相对于国有企业,负债对民营企业具有较好的约束效应。

基于以上分析提出假设2:

假设2:民营企业的债务能够有效约束管理者的过度投资行为。

考虑债务期限结构对投资行为的影响,不同期限结构的负债对过度投资具有不同的影响。短期负债到期日短,还款压力大,能够对企业过度投资起到较强约束效应;而长期负债期限较长,大多是银行借款,在目前我国机制不健全的背景下,其债务约束作用较小,甚至起到相反作用。企业新增长期负债的波动与投资波动正相关。李世辉、雷新途(2008)研究表明短期负债主要抑制显性代理成本,而长期负债主要抑制隐性代理成本。蔡吉甫(2009)从对债务控制效应的检验来看,短期债务的控制作用是显著的,而银行借款的治理效应则是弱化或恶化的,其存在非但未能缓解公司的过度投资,反而一定程度还加重了公司的过度投资问题。

基于以上分析提出假设3:

假设3:短期债务与长期债务在约束企业过度投资方面存在差异,短期负债对过度投资的约束效应更大。

2 研究设计

2.1 样本选择及数据来源

研究样本选择2006~2009年的中国沪深民营上市公司数据,数据样本来源于国泰安CSMAR数据库。为了保证样本的有效性,尽量剔除了异常数据对实证研究的影响,按照以下标准筛选:(1)剔除处于ST、*ST状态的上市公司;(2)剔除银行、证券等金融类上市公司;(3)剔除同时发行B股或H股的上市公司;(4)剔除异常数据及指标缺失值的公司;(5)剔除2005年以前上市的民营上市公司。经过上述处理,最后得到196家民营上市公司共784个样本观测值。

2.2 主要变量的选择与定义

2.2.1 过度投资变量及计量

借鉴Richardson(2006)的研究思路,对自由现金流与上市公司的过度投资规模进行直接计量。

如上述公式所示,Richardson把企业的总投资IT分为两部分,即IM(维持性投资)和IN(新增项目的投资)。IN又由I*(适度投资)和Iε(非效率投资)两部分构成。通过公式(1)和公式(2)求出Iε,当Iε>0为过度投资,Iε<0为投资不足。IT、IM和IN通过查询上市公司的现金流量表可以计算得出,因此问题的关键在于如何确定企业的I*。

由现代企业投资理论可知,企业新增投资受企业成长机会的内在驱动,企业的成长机会越好,其投资需求就越高,因此构造企业的适度投资需求是企业成长机会的增函数(刘昌国,2006),其函数形式如下:

Vgo,,t-1由企业前一年的资产增长率、净利润增长率、净资产收益增长率、营业收入增长率及市净率和托宾Q值通过因子分析构造企业成长得分函数。

通过公式(1)、(2)和(3)求出企业的Iε,其中Iε>0即为要求的企业过度投资。

2.2.2 自由现金流变量的计量

借鉴被国内外学者应用最多的Richardson法,根据Richardson(2006),自由现金流量(Fcf)为满足维持性投资支出和最优投资支出后剩余的现金流量,它等于企业当年的经营现金净流量(Ocf)减去维持性投资支出(IM)和最优投资(I*)后的余额。

这种计量方法比较符合Jensen关于自由现金流量的定义,求出的所有数值都以期初资产的账面价值标准化。

3 实证研究结果与分析

3.1 上市公司自由现金流量与过度投资程度的计量

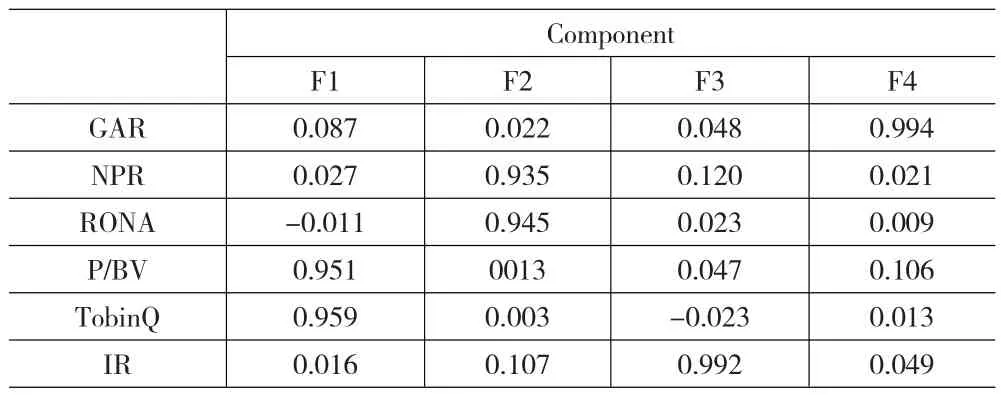

通过分别计量样本个体的资产增长率、净利润增长率、业务收入增长率、净资产收益增长率以及托宾Q和市净率,利用因子分析的主成分分析法构造样本企业的成长机会得分函数,对上述六个指标提取主成分(提取四个因子后,累计特征值占到总方差的93.65%),构造企业成长机会函数。

表1 主成分分析的因子载荷矩阵

根据主成分方差百分比数值,对因子进行提取,得到样本企业的成长机会综合函数:

通过样本公司的新增投资支出与成长机会进行回归分析,得出投资需求函数:

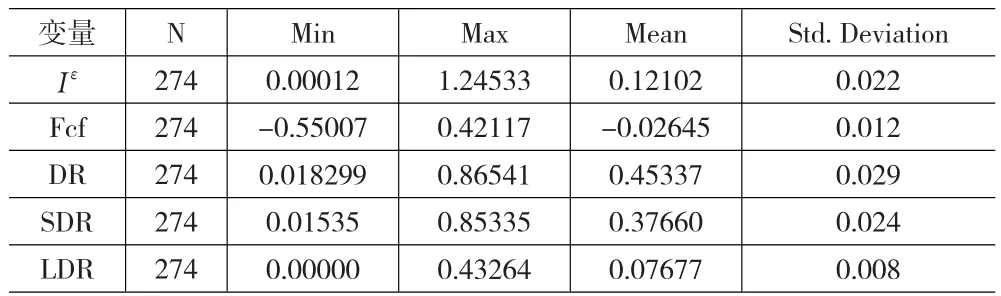

由上式得出企业适度的投资水平,通过与实际新增投资之间的残差,求出企业的非效率投资程度,其中Iε>0表明企业过度投资。通过计算得出在784个样本中有274个样本存在过度投资行为。另一方面把企业的正常新增投资规模带入公式(4),求出企业自由现金流量Fcf,各主要变量的描述性统计如表2所示:

表2 各变量的描述性统计

其中Iε和Fcf都以期初资产规模化的数值,Iε:企业的过度投资;Fcf:企业自由现金流量;DR:企业资产负债率;SDR:短期负债率;LDR:长期负债率。

3.2 自由现金流量与过度投资的回归检验

为了检验企业自由现金流量是否对我国民营上市公司过度投资行为产生重大的影响,本文建立以下两个模型。

其中I表示样本公司的过度投资额;Fcf表示样本企业的自由现金流量;D是虚拟变量,当Fcf>0时,D=1,否则D=0。所有的变量都以期初资产的账面价值标准化。回归结果如下:

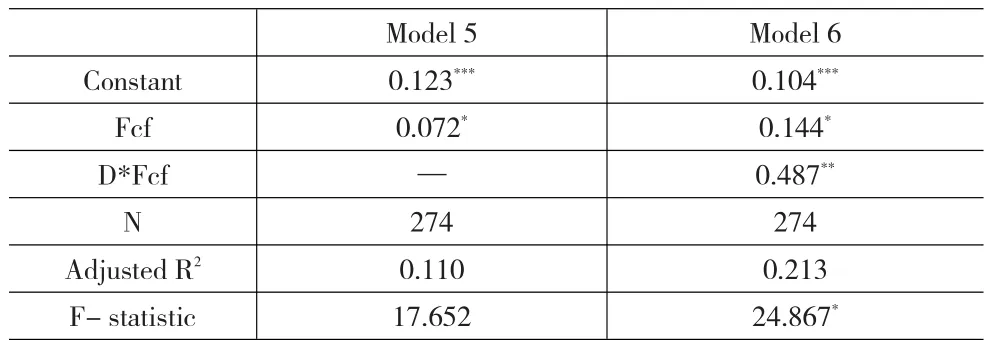

本文对分别引入自由现金流量与虚拟变量的交叉项前后的上市公司过度投资程度回归分析结果如表3所示,通过模型5回归结果可以看到,我国民营上市公司的自由现金流量与企业的过度投资呈正相关关系,在10%的水平上显著。在模型6引入虚拟变量后,企业正的自由现金流量与企业过度投资呈更加显著的正相关性,在5%的水平上显著,这表明自由现金流量为正的民营上市公司更易发生过度投资行为,过度投资程度与正自由现金流量正相关,当企业的自由现金流增加1%,企业的过度投资程度增加0.487%。从样本公司的董事长和总经理的内部治理情况来看,到2009年196家民营上市企业中董事长和总经理兼职的企业共有36家,更多民营上市企业采取了两权分离的现代治理模式,在两权分离的情况下管理者容易使用企业正的现金流量进行过渡投资,从而证明了假设1:民营上市企业的过度投资与自由现金流量呈正相关关系。

3.3 负债对过度投资的约束效应检验

检验负债对民营上市公司的约束效应,企业的长期负债与短期负债对企业过度投资的约束效应是否有区别,本文建立以下两个模型:

对上述两个模型的回归结果如表4所示:

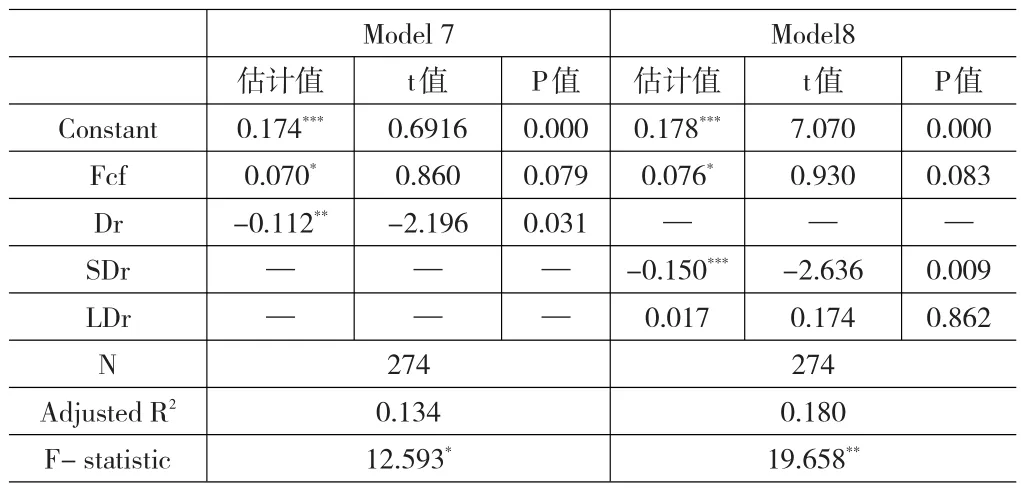

表4 负债与过度投资的回归分析

对企业资产负债率、短期负债率、长期负债率与民营上市公司过度投资程度进行的回归统计结果如表4所示:在回归模型7中,企业的资产负债率与企业过度投资呈显著的负相关关系,回归系数为-0.112,在5%的水平上显著(P=0.031),说明我国民营上市公司在总体负债上对企业过度投资起到了显著的约束效应,从而证明了本文的假设2。从表2企业负债率的描述性统计中可以看到我国民营企业平均负债率高达45.34%,我国民营企业在发展中存在着较高的债务融资比例,因此管理者在进行新的项目投资时必须考虑到投资能否按时还本付息,同时谨慎避免投资于净现值为负的项目,从而减少了管理者进行过度投资的可能。

通过回归模型8可以看到:在债务期限上企业的短期负债与过度投资呈显著的负相关关系,回归系数为-0.15,并且在1%的水平上显著(P=0.009),表明企业负债中的短期负债对企业的过度投资能够起到较好约束效应;而长期负债的系数为正,虽然不具有统计上的显著性(P=0.862),但表明企业的长期负债没有对过度投资起到约束效应,反而有加剧企业过度投资的趋势,证明了本文的假设3。从表2债务期限的描述性统计来看短期负债率的均值达到37.66%,而长期负债率不到7.68%,表明我国民营企业负债比例中80%以上为企业的短期负债,短期负债数额多、还本付息时间短这两个特性给管理者施加了较强的压力,从而减少了管理者过度投资的可能;相反长期负债偿还日期较长且数额较少,管理者在投资过程中可能较少考虑这一约束作用。

表3 自由现金流量与过度投资的回归分析

4 结论

以我国2006~2009年196家沪深民营上市公司共784个样本观测值为样本,实证结果表明,民营上市公司中274个样本存在过度投资行为,并且企业的过度投资与企业正的自由现金流存在显著的正相关关系,也就是说当我国民营上市企业存在正的自由现金流时企业也容易进行过度投资,通过实证说明了我国民营上市公司的治理情况支持了Jensen基于自由现金流假说的“委托—代理”理论。

在债务对过度投资的效应检验方面,企业负债对我国民营上市公司的过度投资行为起到了债务约束作用,研究表明当企业的负债增加1%时,能够减少0.112%的过度投资。另外在债务期限上,短期负债对过度投资具有显著的抑制作用,而长期负债则没有起到约束效应,但在负债的总体上对民营上市企业过度投资行为还是起到了显著的抑制作用。因此本文认为,我国民营上市公司在发展过程中面临着负债等外部融资的有效约束,负债对我国民营企业的发展起到了“预算硬约束”作用。

[1]Ferdinand A.Gul.Free Cash Flow,Debt-monitoring and Managers[J].Journal of Corporate Finance,2001,(7).

[2]Richardson S.Over-invest of Free Cash Flow[J].Review of Accounting Studies,2006,(11).

[3]刘昌国.公司治理机制、自由现金流量与上市过度投资行为研究[J].经济科学,2006(4).

[4]张功富.企业的自由现金流量全部用于过度投资了吗?—来自中国上市公司的经验证据[J].经济与管理研究,2007,(6).

[5]盛明泉,李昊.预算软约束、过度投资与股权再融资[J].中南财经政法大学学报,2010,(4).

[6]李世辉,雷新途.两类代理成本、债务治理及其可观测绩效的研究—来自我国中小上市公司的经验证据[J].会计研究,2008,(5).

[7]陆正飞,韩霞,常琦.公司长期负债与投资行为关系研究—基于中国上市公司的实证分析[J].管理世界,2006,(1).

[8]唐雪松,周晓苏,马如静.上市公司过度投资行为及其制约机制的行为研究[J].会计研究,2007,(7).