养老保险对我国城镇居民消费的影响

——以山东省为例

2012-07-19苏春红李晓颖

苏春红 李晓颖

养老保险对我国城镇居民消费的影响

——以山东省为例

苏春红 李晓颖

基本养老保险; 城镇居民消费; 拉动效应; 山东省; 面板分析

中国作为世界上最大的发展中国家,经济持续稳定增长,然而居民消费不振却是当下不争的事实。1978年我国居民消费率为48.79%,整个80年代基本都在50%左右波动,但90年代后却逐年下降,2010年更是降至35.11%。居民消费需求不足制约国民经济稳定增长,扩大内需特别是居民消费需求,建立扩大消费需求的长效机制成为我国“十二五”期间的一项重大任务。

一、文献综述

我国已有的养老保险与居民消费关系研究基本停留在对省际宏观数据的实证分析上,而本文认为我国各省在经济发展水平、人口、传统习俗等方面都存在特殊性,对某一省份的研究不仅能够发现这些特殊性在养老保险与居民消费关系中发挥的作用,也能从特殊性的视角为养老保险如何影响居民消费提供经验数据。山东省位于我国东部沿海,经济发达,人口众多,养老保险制度发展比较完善,是研究养老保险与居民消费关系的一个比较好的对象。基于以上两种考虑,本文利用山东省2003-2010年17地市面板数据,研究养老保险对城镇居民消费的效应,提出拉动居民消费,完善社会保障制度政策建议。

二、养老保险对居民消费的拉动效应

近年来,山东省城镇居民消费水平发展很快,2010年末城镇居民人均消费约17726元,是1996年的5倍,年均增长率约为12%。然而,城镇居民的消费倾向却逐年下降,自2000年后,居民消费倾向呈现加速下降趋势。到2010年,山东省平均消费倾向为0.66*根据山东省统计年鉴计算。,比2000年下降了0.11,年平均下降1个百分点。本文认为我国在由计划经济向市场经济转轨的过程中,社会保障不完善甚至缺失,使居民消费的不确定性日益显著,预防性储蓄动机加强导致居民消费倾向不断下降。完善的养老保险体系则通过以下机理拉动居民消费。

(一)通过影响居民收入拉动消费

养老保险对居民收入的影响体现在两个方面。首先,养老金的给付直接通过增加老年人的可支配收入增加老年人的消费支出。对不同年龄居民消费倾向的研究发现,年轻人和老年人的消费倾向普遍高于中年人,而养老金的现值高于养老保险费,因此整个社会的消费倾向提高。其次,养老金通过影响居民的持久收入影响居民消费。我国的养老保险制度规定,个人以固定费率8%缴纳养老保险费,全部划入个人账户,且强调个人所有权,社会统筹账户部分也具有明确的计发办法,因此个人的养老金待遇是确定的,这就意味着养老金对于居民来说,是一种持久收入。根据弗里德曼提出的持久收入假说,消费者的行为是由持久收入而不是短期或暂时性收入决定的,养老金作为持久性收入的增加,会促使居民扩大消费。

(二)通过影响收入的再分配拉动消费

(三)通过影响居民的心理预期拉动消费

对居民养老方式预期的调查,可以在一定程度上说明养老保险对居民预防性储蓄的影响。中国健康与养老追踪调查(以下简称CHARLS)是北京大学国家发展研究院经济研究中心主持的项目,该项目针对45岁及以上中国居民进行两年一度的抽样调查。 通过对CHARLS家户调查所包含的家庭成员工作、退休和养老金部分的分析,我们可以了解到当前城镇和农村居民对养老方式的预期。调查针对养老方式提出的问题是:“如果您将来老了干不动工作了,您认为您主要依靠什么养老”,答案分为“子女”、“储蓄”、“养老金或退休金”、“商业养老保险”、“其他”。本文对结果进行了统计,剔除不愿回答的居民,可用样本2632个,统计结果如下表所示:

表1 养老方式预期

从表中我们可以看出,非农村户口受访者预期依靠“养老金或退休金”养老的比例达到了60.6%,而“子女”养老仍是农村住户的主要选择,比例高达86%,同时,城镇和农村住户预期采用“储蓄”养老的比例都很低。因此我们认为,城镇养老保险的发展使城镇居民从心理上预期自己“老有所依”,从而显著地降低了城镇居民的预防性储蓄倾向,有利于刺激城镇居民消费的增长。此外,养老保险还通过影响居民对社会环境、收入的预期进而影响消费。这种影响主要依靠增强消费者对社会安定、消费市场旺盛和未来收入稳定的信心,提高消费者信心指数来实现。当社会养老保险为离退休人员建立起稳固的“安全网”,消费者必然会提高对整个社会生存环境的“好感”,并对退休后稳定的养老金收入形成良好预期,这都将刺激居民的消费热情。综上,养老保险作为社会保障体系的重要组成部分,在居民消费倾向下降的背景下,已成为拉动居民消费增长的重要因素。

三、理论模型与实证分析

(一)理论模型

莫迪利安尼、安东和布伦贝格共同提出了消费者的生命周期假说,这一假说认为,居民的消费不是仅仅由其现期收入决定的,而是由一生的收入决定的,即居民根据一生各个时期的预期收入来安排其消费,每个时点上的消费决策都显示了居民希望在生命周期内达到的理想消费分布。他们建立了消费的生命周期模型:

Ct=β0+β1Yt+γ1Wt-1

其中,Ct代表t时期的人均消费,Yt代表t时期的人均收入,Wt-1代表t-1期的人均资产,一般用t-1期的人均储蓄或人均消费代替。

生命周期假说意味着,如果居民预期在未来某一时期的消费没有收入来源,则会在现期进行储蓄,从而解释了居民的储蓄行为,相应的,利用生命周期假说可以分析养老保险对消费的影响。

Ct=β0+β1Yt+γ1Wt-1+γ2SSWt

其中,SSWt代表t期的养老保险资产。他提出了养老保险对居民储蓄的替代效应和引至退休效应,并认为两种效应的作用结果决定了养老保险对居民消费的最终影响。

(二)实证分析

养老保险通过影响居民收入和减少居民预防性储蓄拉动居民消费,是居民消费变动的主要影响因素之一。当前我国城镇养老保险主要是城镇基本养老保险,企业补充养老保险和个人储蓄养老保险的比重较小,对居民消费的影响不明显,因此我们主要分析城镇基本养老保险支出与城镇居民消费支出的关系,在测算养老保险与居民消费的关系时,往往使用时间序列分析或者截面分析。但这两种分析都不尽完美,时间序列模型容易产生序列自相关,而截面数据中不可观测的经济变量所产生的异方差可能导致估计失效。面板数据能有效的控制异方差,同时扩大了样本信息,使模型设定更加合理。

本文使用山东省17个地级市2003-2010年的136个数据进行面板分析,预期建立的模型如下:

Cit=β0+β1Ci,t-1+β2Yit+β3penit+β4mediit+β5eduit+εit

(1)

在模型中加入教育和医疗支出,是因为近几年来,教育和医疗支出占居民消费支出的比重越来越大,可能会在一定程度上影响居民的消费水平,此外,它们与养老保险支出一起,是影响居民预防性储蓄的主要因素,一并研究三项支出对城镇居民消费的影响,能够为政策的制定提供更可靠理论依据。

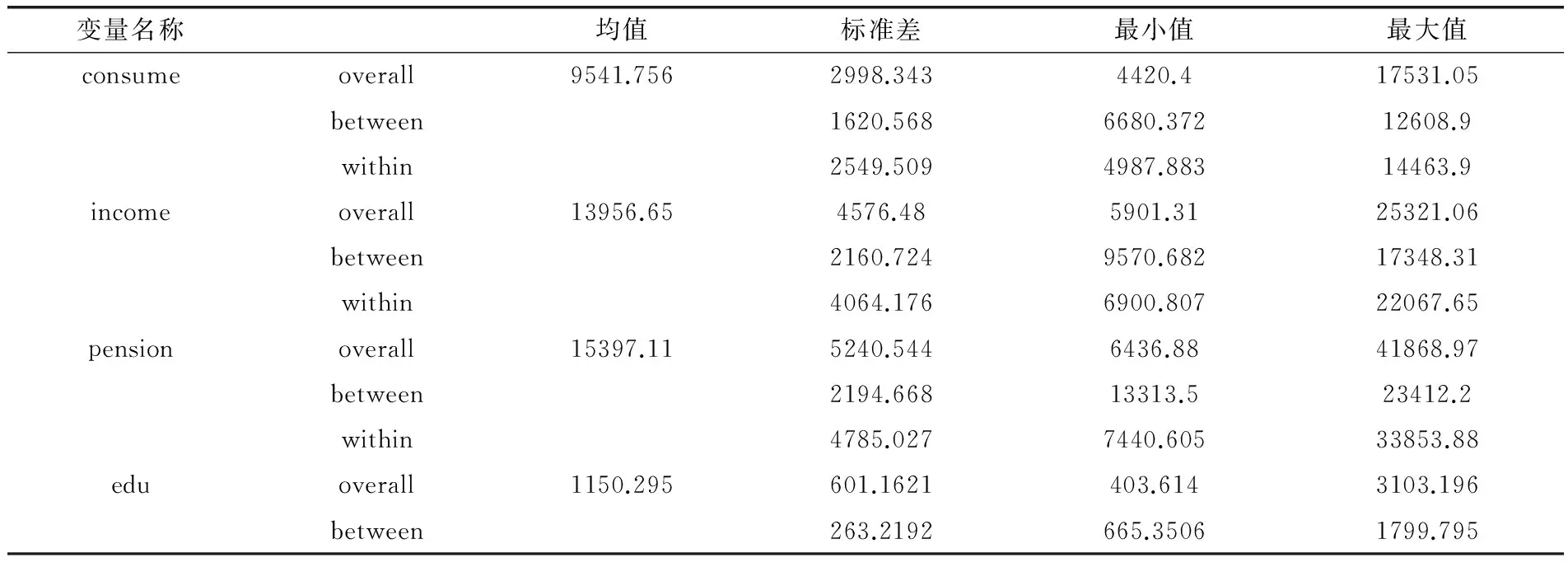

表2 变量描述统计

续表

表2列出了所使用变量的主要统计指标:样本均值(mean)、样本标准差(standard deviation)、最小值(min)、最大值(max)。面板数据的描述性统计分别列出了各变量的整体(overall)特征和组间(between)特征、组内(within)特征。

表3为养老保险支出影响城镇居民消费的回归结果。异方差的似然比检验(Likehihood-Ratio Test)的结果显示模型存在异方差,因此,本文的回归使用聚类稳健的标准差(Robust Standard Error),稳健标准差大概是普通标准差的两倍,可以有效的控制异方差,而短面板回归一般不考虑序列自相关问题。

个体效应显著性F检验的P值为0.0000,故强烈拒绝个体效应为零的原假设,即认为固定效应回归明显优于混合回归,应该允许每个个体拥有自己的截距项。豪斯曼检验(Hausman Test)的结果显示,面板数据模型的个体效应是固定效应而非随机效应,应采用固定效应模型。

表3 养老保险支出影响城镇居民消费的回归结果

本文首先对方程(1)进行了C(1)回归,结果显示城镇居民人均基本养老保险支出在5%的水平下显著,但人均政府教育支出、人均政府医疗支出均不显著,可能是因为短面板分析样本容量较小,而这三者均为政府支出变量,变动趋势相同,因此产生较强的多重共线性。为此,本文剔除较不显著的教育支出,进一步进行C(2)回归,结果显示人均政府医疗支出仍不显著,但城镇居民人均基本养老保险支出的显著性提高。最终剔除人均政府教育支出,养老支出t值增大,更加显著。经过模型修正后,最终较为可行的模型设定为:

Cit=β0+β1Ci,t-1+β2Yit+β3penit+εit

(2)

从方程(2)的回归结果C(3)中我们可以看出,整体方程的F统计量为2035.73,远远高于显著水平在5%的临界值,F检验的伴随概率P等于0.000,非常的显著,这说明各个解释变量对被解释变量的拟合程度很高。另外,方程整体可决系数R2为0.9771,也说明方程拟合的很好。

城镇居民人均消费支出的滞后变量、城镇居民人均可支配收入、城镇人均基本养老保险支出的t检验的伴随概率均小于0.05,即在5%的显著水平下显著。城镇居民消费与基本养老保险支出的相关系数为0.0197。而医疗支出和教育支出并不显著,即与居民消费支出没有显著地相关性,但这并不意味着政府的医疗、教育支出不重要,本文认为医疗保险相对于养老保险来说,发展并不完善,未发挥其对居民消费的拉动作用,对于教育支出,可能因为山东是一个全国闻名的重视教育的省份,教育支出在居民消费支出中有一定刚性,政府的教育支出未达到影响居民消费的效果。

四、基本结论和政策建议

本文实证结论政策含义包括:落实政府责任主体地位,进一步发展城镇居民养老保险,完善新型农村养老保险,促进城乡统筹的养老保险体制早日建立并日趋完善。提高养老保险覆盖率,建立起全覆盖多层次的养老保险体系,发挥养老保险制度的收入再分配职能,促进社会公平,确定养老保险的最低给付标准,制定多层次和更加机动灵活的养老保险制度。 注重结合各省实际,提高养老保险统筹层次。通过对山东省各地市的养老保险支出影响居民消费的实证分析我们可以发现,养老保险支出显著影响各地市城镇居民消费,并且是呈现正相关,但系数较低,山东省作为儒家传统思想的发源地,居民的储蓄观念比较浓厚,加强社会保障宣传、转变居民的消费观念,是完善山东省养老保险体制的关键因素之一。此外,完善医疗保险,增加教育支出也是今后政府的重要政策目标。

综上,明确政府的责任主体地位、扩大养老保险覆盖面、提高统筹层次,不断完善养老保险为主的社会保障体系,将对居民消费的拉动发挥积极作用。

[责任编辑:贾乐耀]

TheImpactofSocialSecurityonUrbanResidents’Consumption:ACaseofShandong

SU Chun-hong LI Xiao-ying

(School of Economics, Shandong University, Jinan 250100, P.R.China)

social security; consumption of urban residents; Life Cycle Hypothesis; Shandong province; panel data analysis

山东省软科学基金“新型农村合作医疗效率评价与财政支持政策研究”(项目编号2012RKE27011)的阶段性成果。

苏春红,山东大学经济学院副教授,经济学博士(济南 250100);李晓颖,山东大学经济学院研究生(济南 250100)。