股权激励和公司绩效的实证分析——基于中国2006-2010年数据

2012-07-19王慧娟

谢 华,王慧娟

(1.南京理工大学泰州科技学院 商学院;2.江苏省泰州市人民医院,江苏 泰州 225300)

股权激励在西方上市公司中,已经成为主流绩效激励方式,在我国,随着2005年我国股权分置改革的展开、2006年新《公司法》和《证券法》的颁布以及《上市公司股权激励管理办法试行》的正式出台,我国上市公司股权激励制度也得到了巨大发展。越来越多的上市公司在股权分置改革以后推出了股权激励的计划并实施。本文基于目前我国股权激励现实,以此着笔对其在提升上市公司管理层业绩方面的作用进行研究。

一、我国上市公司实行股权激励制度的现状分析

(一)股权激励的模式分析

根据新浪财经网的数据并加以统计,在2006-2010年已公布股权激励方案的186家上市公司中,股票期权是最主要的激励方式。根据统计,其中共有91家上市公司采用股票期权模式,所占比重达到48.92%。采用业绩股票模式的公司占了大约超过三分之一,经营者持股、虚拟股票、延期支付、复合模式、限制性股票所占比例不高。从理论上讲以股票期权作为主要的激励方式的好处在于,可以很好地将管理层业绩和公司的经营绩效绑定,很多股票期权的兑现都要在管理层去职之后两年才能行权,这就克服了管理层进行短期盈余管理的动机。

(二)股权激励行权的业绩考核指标

根据沪深证券交易所的数据并加以统计,在2006-2010年已公布股权激励方案的186家上市公司中,上市公司股权激励的绩效考核指标主要是以净资产收益率和净利润增长率这两个指标来衡量。在已披露的159家上市公司中,有89家上市公司主要采用净资产收益率和净利润增长率这两个指标来衡量公司绩效,占55.97%;有42家上市公司主要采用净资产收益率指标来衡量,占26.42%;还有15家上市公司采用净利润增长率指标来衡量,占9.43%。从业绩考核指标来看,上市公司都采用了直接与利润相关的财务指标来衡量业绩考核,究其原因还在于利润指标与公司绩效直接相关,好理解、好使用。当然大部分上市公司明确表明该指标是指扣除非经常性损益的净资产收益率,而部分上市公司在设计公司绩效考核指标时并未明确指出考核结果是否需要扣除非经常性损益,这为上市公司经营者人为操作盈余埋下了伏笔。同时采用以权责发生制为基础的利润来作为股权激励的基础是否真的有效还是个很大的问题,因为权责发生制给了管理层很多盈余管理的空间,本文正是基于此展开论述。

二、我国上市公司股权激励效果的实证分析

(一)实证研究假设

根据经济人假设,适当的激励与约束机制,会让管理者最大化自身利益的现时,最大化公司经营绩效,并且我国上市公司股权激励的实施环境将越来越好的现实,提出如下假设:

假设一:股权激励与上市公司绩效存在显著的正相关关系。

现代金融学研究认为,公司的所有权结构和管理层的薪酬制度之间是存在一定关系的。由于大股东可以实施比较有效的监督,股东和经营者之间的代理成本可以降低,所以推行股权激励计划的可能性较小,提出如下假设:

假设二:股权集中程度与上市公司财务绩效存在正相关关系。

根据委托代理理论,企业所有者更倾向于与管理层签订激励计划,从而减少由于管理层的道德风险和逆向选择所导致的代理成本,最终达到企业价值最大化的目标,提出如下假设:

假设三:公司的成长性与上市公司股权激励存在正相关关系。

根据信息不对称理论,债权人很难详细了解公司内部的经营情况,为降低管理层和股东利用债务资金进行投机获利的行为,则可能要求通过提高债务成本的方法进行补偿,同时这样也加大对公司经营主体的监督,提出如下假设:

假设四:公司股权激励的实施与上市公司财务杠杆呈负相关关系。

(二)实证研究设计

1.样本选择和数据来源

本文选取2006年至2010年期间在沪深两市上市的制造业的公司作为初选样本。进一步对这些公司进行如下筛选。

(1)剔除当年度新上市的公司。剔除这些公司的原因是,本文需要用到上年财务指标以计算公司净资产收益率、净利润增长率、营业总收入增长率等,而新上市公司上年财务数据很多是模拟而来,同时由于上市融资,公司规模和股本结构发生较大变化,而这会引起净资产收益率等指标计算的误差。

(2)剔除股价数据缺失的上市公司。本文研究中需要用到上市公司股权激励的行权价格数据,但部分公司存在数据缺失,因此剔除这些公司。

(3)剔除财务数据缺失的上市公司。本文研究中需要用到公司净利润、主营业务收入、固定资产净值等财务数据,但部分公司数据缺失,因此予以剔除。

最终获得的样本数据如表1所示。

本研究中使用的公司财务指标及相关数据均来自于沪深证券交易所、新浪财经网、Wind数据库和巨潮咨询网,计算过程和结果分析通过使用Excel2003和SPSS17.0处理得到。

表1 样本公司的行业名称和年度分布

2.检验模型和变量设定

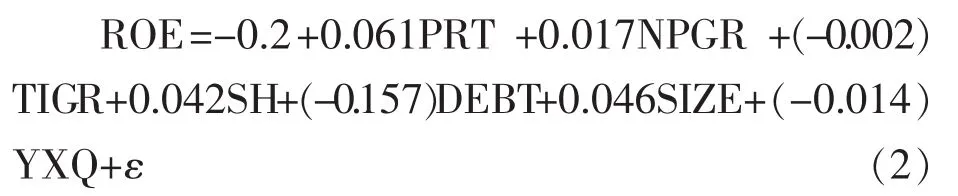

本文通过建立多元线性回归模型对上市公司实施股权激励计划和公司绩效的关系进行分析,模型方程如下:

(1)式中:a 表示常数项;βi(i=1,2,3,4,5,6,7)表示各个自变量的回归系数;ε表示随机扰动项。以上模型中,因变量、自变量的具体定义方式及指标计算方法如表2所示。

(三)实证研究结果及分析

1.相关性分析

从表3可以看出,净资产收益率和股权激励在1%的显著水平上正相关,且相关系数为0.371;净资产收益率和净利润增长率的相关系数为0.518,净资产收益率与净利润增长率在1%的显著性水平上正相关;净资产收益率和营业总收入增长率的相关系数是0.288,相伴概率Sig为0.005,且净资产收益率与营业总收入增长率在1%的显著性水平上正相关,说明股权激励与公司绩效关系比较紧密,因变量和自变量的选择具有统计意义。同时,还可以看出,净资产收益率与行权有效期、资产负债率呈负相关关系;净资产收益率与公司规模、股权集中度的正相关关系较弱。且由以上自变量之间的相关系数可知,大部分自变量之间均具有比较显著的相关性,但相关系数值均较低。所以各自变量之间的共线性不强,所选用的自变量并不能带来共线性问题,从而判定自变量的设定是符合统计学要求的。

2.回归分析

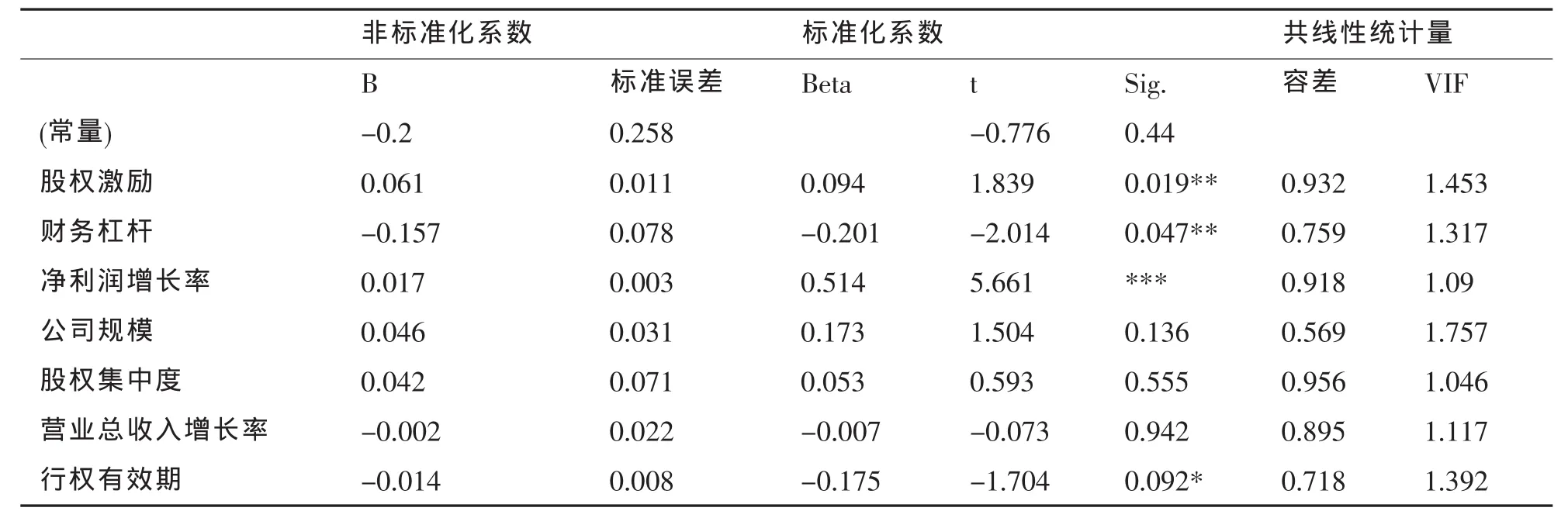

为了进一步分析公司绩效与股权激励两者之间的关系,现对模型进行回归分析,回归结果见表4。由表4可知:

从表5中可以看出,模型的拟合优度为35.7%。由于影响ROE的因素很多,而国内ROE模型的拟合优度一般都在20%-40%,所以该模型的解释能力尚可。通过分析,从表5中得出如下结论。

表2 多元线性回归模型变量定义

表4 回归模型的系数表

表5 多元回归汇总表

(1)股权激励与上市公司绩效存在正相关关系,说明股权激励给经营者带来的额外报酬越多,公司的绩效越好,这与假设一相符。即给予经营者一部分股权,让他们承担一定风险,分享相应的“剩余收益”,使经理人的目标和企业所有者的目标尽量操持一致,而不是一味地去追求 “在职消费”,有降低代理成本,提高企业的价值。

(2)从上市公司绩效和股权集中度的回归结果来看,其前五大股东持股比例之和与公司净资产收益率之间存在正的作用,但并未达到统计上的显著水平。这说明股权集中程度对公司净资产收益率的影响较小,也就反映了它对上市公司推行激励计划的影响较小。本文认为产生这一问题的原因与大股东的性质有关系。在我国上市公司股权高度集中背后,弱化了大股东在监督和激励管理层方面的作用,使其对激励计划的推行所起作用不显著。

(3)以上诸表结果验证了上市公司成长性与公司绩效之间的关系,即两者之间的正相关关系,并在统计意义上达到1%的显著水平,原因在于,成长性公司往往历史短,而且风险大,所有者与经营者联系很紧密,代理成为还不是很明显这说明成长性是上市公司在经营过程中推行股权激励计划的重要影响因素之一,符合假设三的预期。

(4)从财务杠杆与公司绩效的回归结果可以看出,上市公司资产负债率水平和公司净资产收益率两者之间负相关,并达到5%的显著水平。说明资产负债率较高的公司实施股权激励的可能性较小,债务契约约束与激励行为在一定程度上表现出替代关系,当公司向外借债越多,就会越多的披露自身信息,社会监督就会越明显,对公司形成的约束就越大,这与假设四相符。

(5)从股权激励的行权有效期与股权激励的回归结果可以看出,上市公司净资产收益率与股权激励的行权有效期两者之间负相关,并达到10%的显著水平。说明公司股权激励的行权有效期与其激励计划的实施之间存在负相关关系,即行权有效期越长的上市公司进行股权激励的可能性越小。

综上所述,实证结果从一定程度上证实了股权集中度越高、成长性较好以及资产规模较大的上市公司股权激励和公司绩效之间呈正相关关系,且上市公司成长性与股权激励之间的关系在统计意义上达到1%的显著水平;财务杠杆较高、股权激励的行权有效期越长的上市公司股权激励和公司绩效之间呈负相关关系,且财务杠杆、股权激励的行权有效期与股权激励之间的关系在统计意义上分别达到5%、10%的显著水平。

三、研究建议

(一)制定合理绩效考核体系。股权激励与上市公司的绩效考核体系是紧密联系在一起的。只有建立科学的绩效考评体系才能保证股权激励的有效性。各公司应该根据所处的行业、企业的成长性、市场竞争程度、企业规模等制定绩效考核的标准。根据目前实施股权激励方案的情况来看,大部分上市公司采用净资产收益率或净利润增长等会计指标作为绩效评价基础,这种体系的人为操作性强,评价比较片面,也间接证实了本文的猜想。在建立绩效考评体系时,建议我国上市公司采用一些人为操纵性较弱的指标,比如以收付实现制为基础的现金流量相关指标等,同时多采用市场指标,从市场价值、创值能力、成长能力、顾客满意度、员工满意度以及竞争能力等非财务指标方面来评价企业绩效,这样得到的绩效评价会更科学合理,减少了人为干扰的可能。

(二)完善公司治理结构。

在一个企业中,如果只有激励没有约束,就会导致经营者的短视冲动、“内部人控制”以及人为“平滑利润”等问题。健全的公司治理结构,可以保证经营者的劳动得到合理的报酬,同时也能防止经理人员的短期行为,既保护经理水员的合理所得,又保障委托人的利益。具体来讲,企业应该改善董事会结构,提高董事会监督控制的作用,保证董事会的独立性,独立性是核心本质,同时保证监事会的独立性,强化董事会和监事会的监督力度。另外,建立健全中小投资者利益保护机制,防止大股东,控股股东利用其自身地位进行关联方交易,操纵利润损害中小投资者利益。

[1]李玲.管理层薪酬和持股激励效应的行业性差异分析[J].会计研究中央财经大学学报,2006(4):8-13.

[2]母泽洪,金波涛,张立军.上市公司高管绩效激励影响因素的实证分析[J].中央财经大学学报,2009(9):68-79.

[3]吕长江,郑慧莲,严明珠,等.上市公司股权激励制度设计:是激励还是福利? [J].管理世界,2009(9):133-146.

[4]Francis J,Smith A.Agency Cost and Innovation Some Empirical Evidence[J].Journal of Accounting and Economics,1998(2):383-409.

[5]Hideaki Kiyoshi Kato,Michael Lemmon,Mi Luo,James Schallheim.An Empirical Examination of The Costs and Benefits of Executive Stock Options:Evidence from Japan[J].Journal of Financial Economics,2005(78):435-461.

[6]Jensen.M.The modern industrial revolution, exit and the failure of internal control systems[J].Journal of Finance,1993(48):831-880.