中美利率调控政策与房地产价格走势的实证分析

2012-07-18张晶,杨萍

张 晶,杨 萍

(山东财经大学金融学院,山东济南 250014)

一、问题的提出

利率不仅是市场经济中的资金价格,也是货币政策的主要中介目标之一,利率水平的变化将对经济运行的各个方面产生重要影响,作为国民经济发展中具有举足轻重地位的房地产行业也必然会受到利率的影响。2007-2008年的美国金融危机再次将人们的目光集中到房地产市场和美联储以利率为核心调控变量的货币政策上。斯蒂格利茨[1]指出,此次金融危机正是由于美国扭曲的房地产价格扭曲了整个经济体系,致使全社会为此付出沉重代价;而房地产价格的扭曲原因则被不少学者认为是美联储不当的利率调控政策,美联储前主席沃克尔[2]表示“资产价格的泡沫膨胀应归咎于美联储的纵容”,著名经济学家泰勒[3]也撰文指出,美联储的利率政策过度偏离了泰勒规则,从而引发了危机。

让我们回顾一下美国金融危机爆发前后美联储的利率政策。进入20世纪90年代以后,美国经济保持了持续高速增长态势,随之也应运而生了“新经济”现象及相关理论。但是,伴随着2000年IT泡沫的破灭和“9.11”恐怖袭击的发生,美国创造的“新经济”奇迹也不复存在。为了挽救开始衰退的经济形势,美联储采取了扩张性货币政策,自2001年1月3日开始持续下调联邦基金利率,经过13次调整,将联邦基金利率从6.5%调至1958年8月以来的历史最低点1%,并维持到2004年6月30日之前;之后的两年里,美联储为应对日渐突出的通货膨胀问题,又连续17次上调了联邦基金利率,达到5.25%,这一利率在维持了一年多即2007年9月以后才开始出现新的变化(见图1)。

图1 美国联邦基金利率(2000-2006)

许多学者指出,正是美联储的利率调控政策在新世纪初期的过度宽松导致了房地产市场的价格泡沫不断膨胀,而2004年下半年之后的连续收缩则成为刺破房地产价格泡沫的重要导因[4],因此美联储的货币政策对这场由次贷危机而引发的全球性金融风暴具有不可推卸的责任。而与次贷危机爆发前的美国相同,我国目前也存在着较为严重的房地产价格泡沫。因此,通过实证分析美国次贷危机是否由其利率政策引起并比较中美利率调控政策对房地产价格走势影响的差别,可以为今后深入研究我国利率调控政策提供基础。

本文将通过两个步骤验证美联储的利率调控政策与美国金融危机的关系:一是美联储的利率调控政策是否存在偏差;二是美联储的短期利率调整是否引发了房地产价格的波动。如果货币政策前期过度宽松而后期又过度紧缩,且联邦基金利率的变化与房地产市场的价格变化关系密切,则美联储的利率调控政策自然就是这场美国金融风暴的一个重要原因。最后我们还将对我国2000年第1季度至2010年第2季度的利率调整与房地产价格之间的关系进行探讨,旨在比较中美两国利率调控政策对房地产价格走势的影响差异,从而为我国未来利率调控政策的制定和实施提供一些建议。

二、中美两国利率调控政策对房地产价格走势影响的可比性

虽然中美两国在土地所有制、利率机制、房地产市场化程度等方面存在诸多差异,并由此带来两国房地产市场运行规律的差异,但2000年至今的中美两国利率调控政策对房地产价格走势影响还是有一定可比性的,原因主要有三点:

首先,人类社会的经济发展有一定的内在规律,房地产市场发展同样存在必然规律,在理论上利率对各国房地产价格走势的作用原理是大致相同的,即通过影响房地产市场的供需双方来影响房地产价格走势[5]。

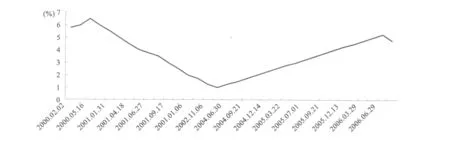

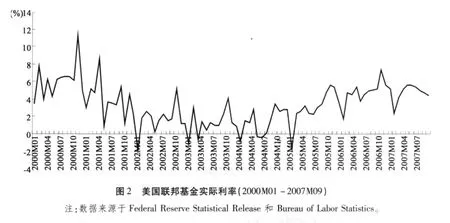

其次,房地产价格泡沫破裂前的美国与我国都存在实际负利率现象。我们对美国名义联邦基金利率剔除物价(选取了平均CPI指标)影响之后得到实际利率。从图2的曲线可以明显地看出,在2000年1月至2007年9月期间,美联储实施的实际利率在2002-2004年间不仅水平较低且多次出现负值。从图3的曲线可以看出,2003年10月至2008年3月间,我国实际利率在绝大部分情况下也是负值。事实上,自2010年下半年至今,我国也一直是明显的负实际利率情况。

最后,金融危机前的美国与我国都存在房地产价格泡沫。理论和事实已经证明了美国在次贷危机之前明确存在房地产价格泡沫,而我国的房地产市场以国际通用的标准房价收入比衡量也确实存在泡沫,这已经得到大部分学者的认可。例如,朱艳艳[6]运用单位根和协整检验法发现我国大中城市房地产市场普遍存在泡沫;周爱民、周霞[7]通过单位根检验发现我国除西部地区以外的其他地区房地产价格均有不同程度的泡沫。

三、美联储的利率调控政策是否存有偏差

利率调控一直是西方发达国家货币当局实施货币政策的核心工具之一,特别是20世纪60年代以来货币供应量由于层出不穷的金融创新而越来越难以控制与监测之后,利率作为货币政策的价格控制性工具成为主要的调控手段。一直以来,学者们都在探究市场均衡利率水平的位置及其影响机制,面对变化莫测的市场,这项工作进展缓慢,在货币当局通过利率调控宏观经济的时候,是否能够确定准确得当的利率目标,进而使调控不出现偏差、使政策真正能够达到目标,显得尤为重要。

据此,我们对美联储的利率调控进行分析。图4显示了1955-2008年间美国联邦基金隔夜利率与GDP增长率(汇率锁定为2000年的美元)的变动,可以看出美联储基本是根据经济运行的波动在进行利率升降调节,因此就2001年初开始的利率单边下调和2004年下半年以后利率连续上调而言,货币政策变动方向符合经济原理。

同时,根据上述数据进行的协整检验的结果(见表1)表明,美联储联邦基金隔夜利率与GDP增长率之间在95%的置信度下存在长期的相互作用关系,这与图4中反映的情形是一致的。

图4 美国联邦基金隔夜利率(FFO)与GDP增长率(1955-2008)

表1 FFO与GDP之间的Johansen协整检验结果

但是,如果从联邦基金利率的变化幅度看,从2001年初的利率下调开始,到2003年6月,美联储的基准利率下降幅度高达85%,是美联储历史上少见的①2007年9月18日美联储为应对金融危机而在短短的一年多时间里数次大幅下调联邦基金利率,下调幅度高达95%以上(从5.25%已降至0.25%),目前成为历史之最。,而2004年下半年开始的利率上调相对幅度同样很大,从1%至5.25%提高了4倍多。可见,进入新世纪以后,美联储的货币政策变化频率加快、幅度明显增大,相机抉择性质表现突出。那么,这种政策反应是否存在过度性?为此,我们再对图2反映的美国实际联邦基金利率进行考察,显然如前所述2002-2004年间的美国实际利率不仅多次出现负值且平均水平较低。众所周知,负的实际利率不仅损害债权人的利益,致使资金盈余者降低储蓄意愿、增加当期消费,而且还会因为减少了借款人理应付出的真实经济成本而刺激其借贷需求,进而引发投资扩张,最终造成经济运行的严重扭曲和资产价格的飙升。与此同时,2005年以后的实际利率水平却迅速飙升,基本保持在4%左右,2006年10月更是高达7.4%,可见,美联储2004年6月之后的利率调整又造成实际利率偏高,直接促成了资产价格泡沫的崩溃。

此外,卢峰、刘鎏[4]通过对1954M6-2008M7间的月度美国联邦基金利率进行12个月后CPI同比增长率和核心CPI(即扣除食物和能源部分)同比增长率平减计算出来的实际利率的考察,发现“2004年前后三年多美国实际利率为负,负利率绝对值最高时超过3个百分点,是半个多世纪中仅次于上世纪70年代的过于宽松政策表现”,得出了与本文相同的结论,即从实际利率角度看,美联储在21世纪初期的利率调整的确存在过度性偏差。同样,泰勒[3]运用泰勒规则检验,也再次验证了上述结论。

四、美国利率调整与房地产价格之间的关系检验

理论上,从收益资本化的角度看,房地产价格与利率之间呈反向变化是大家的共识;现实中,一些学者对于美国房价与利率之间的统计结果也同样证明了两者之间存在显著的反向变化。但是,仅凭据这样简单地分析就给美联储的货币政策扣上“对房地产市场价格泡沫的形成、膨胀乃至崩溃起到了推波助澜作用”的帽子未免令人不服,更何况学者们的意见也存有分歧:有的坚定地认为政府的调控和干预政策导致、加剧并恶化了金融危机[5];而有的则指出,偏于宽松的货币政策、甚至是幅度较大的负实际利率的存在也并不一定会导致资产价格严重泡沫化和金融危机的出现[4]。那么,事实到底是怎样的?为此,我们将采用以下两个步骤来验证美联储2000-2007年间的货币政策对房地产市场价格泡沫的作用表现。

将乳腺癌敏感细胞MCF-7和T47D以及耐药性细胞MCF-7R和T47DR分别接种于含10%胎牛血清和1%青链霉素混合液的DMEM(高糖)培养液中,置于37 ℃、CO2体积分数为5%的无菌恒温培养箱中进行培养;同时,在耐药性细胞MCF-7R和T47DR的培养液中加入终浓度为5 μmol/L的OHT,以进行耐药性维持培养。用0.25%胰蛋白酶溶液消化细胞并传代,取对数生长期的细胞进行后续实验。

首先,基于住房市场是长期投资市场的考虑,影响房价波动的利率应该是长期利率,而美联储货币政策的直接对象是短期联邦基金隔夜利率(FFO),因此不能简单地通过房价与FFO的走势图就得出结论,而应先检验FFO与长期利率之间是否存有密切的联动性。

图5反映了FFO与住房按揭贷款市场的15年固定贷款利率自2000年1月至2007年8月期间的走势情况,其中FFOSA表示经过季节调整的联邦基金隔夜利率,MRSA表示经过季节调整的15年期住房按揭贷款固定利率。可以看出,两者之间基本呈现相同的走势。

图5 美联邦基金隔夜利率与15年期住房按揭贷款固定利率(2000M1-2007M8)

同时,通过相关性检验得到的相关系数为0.749616387721867,也证明两者之间具有较强的关联性。

其次,房地产价格是多种社会因素共同作用的结果,要考察利率对房价的影响力度,不能单纯就这两个变量做回归检验,而应建立一个比较完整的房地产价格驱动模型,在考虑到其他重要因素对房价的影响之下,找出利率的作用是大还是小。根据有关理论,我们设计了下面的自回归分布滞后检验模型:

公式中的t表示时期;m、k分别表示房地产价格P和15年按揭贷款实际固定利率r的滞后期,j则表示国内生产总值GDP、消费价格指数CPI、居民收入水平Y、未装修的房屋竣工套数S的滞后期;εt是随机误差项,且εt~iidN(0,σ2)。之所以选取上述变量,是因为房地产价格波动是多种社会因素共同作用的结果,上述变量都是对房地产价格整体水平影响较大的因素,其中GDP是影响地价水平高低的一个重要指标,GPI直接影响居民对房地产市场的消费需求,也间接影响到房地产市场的投资需求,Y表示居民的房地产投资能力,S代表房地产的供应量,r则是我们要考察的政策变量。

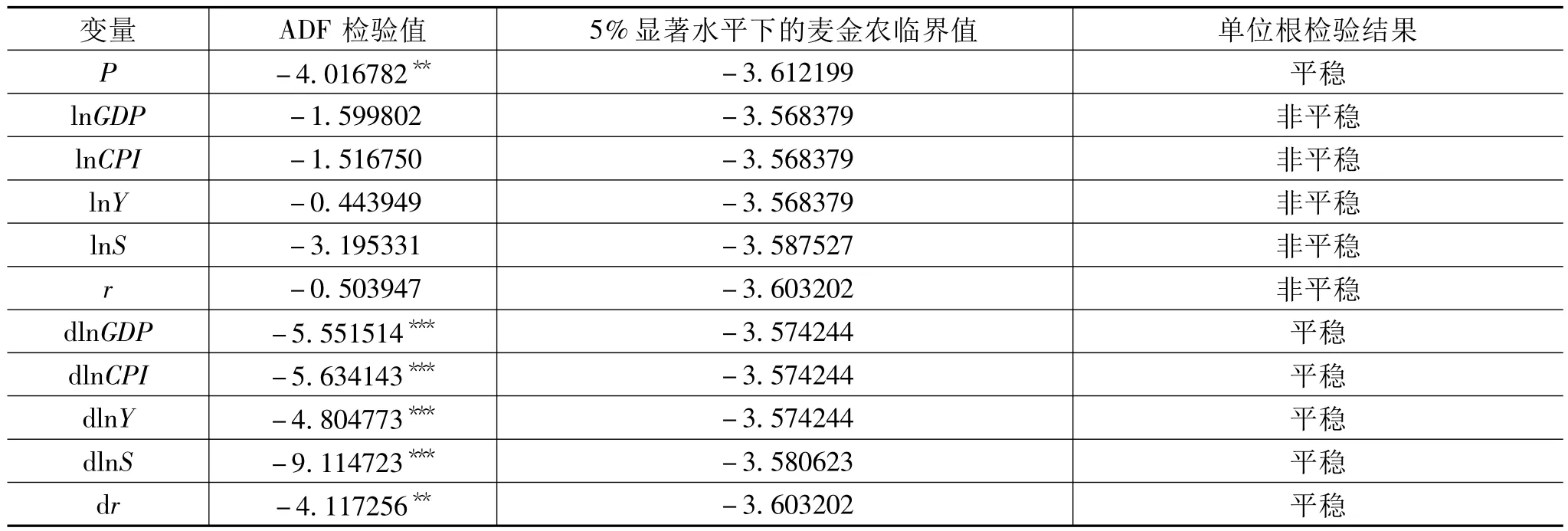

所取各变量的样本区间为2000年第1季度到2007年第3季度,所有数据均经过了Census X11 Mutiplicative季节调整,同时考虑到数据的平稳性,经过单位根检验,发现因变量本身平稳,而其他各变量均是至少在95%的置信度下一阶差分后平稳,于是实证检验将运用所有自变量的变化值去解释因变量(ADF检验结果见表2)。全部数据来源于USA Census Bureau 、Federal Reserve Statistical Release和http://www.economagic.com。

得出如下计量检验结果:

表2 模型中各变量的单位根检验

从检验结果看,滞后3个季度的按揭贷款实际固定利率变动值对房地产价格具有比较明显的解释力,可见利率政策对房地产价格的波动的确具有较为突出的影响。为了进一步验证利率对房地产价格的影响,我们还针对房地产价格与滞后3个季度的15年按揭贷款实际固定利率进行了脉冲响应函数检验,如图6。

图6中的横轴表示季度数。从实线可以清晰地看到,美国在2000年至2007年9月期间,滞后3个季度的15年按揭贷款实际固定利率变化对房地产市场价格的波动会带来长期的反向影响,即如果利率下调,房地产价格将持久上升;如果利率提高,房地产价格将连续下降。

图6 美国房地产价格HPSA对滞后3个季度的利率DR3的脉冲响应函数图

五、我国利率调整与房地产价格之间的关系检验

由上述分析我们可以看到,美国的房地产价格与利率的变动之间存在着长期的反向关系,那么,在中国这一关系是否也能够成立呢?中国的利率与房价之间是否也具有比较强的相关性呢?尤其是近几年来,我国的房地产价格持续上涨,一时之间,房价成为社会各界关注的焦点。近期,我国政府为防止房价过高推出了一系列的政策:2010年4月13日召开的国务院常务会议对贷款购买二套房的首付款比例以及贷款利息率进行了严格规定;4月17日国务院下发《关于坚决遏制部分城市房价过快上涨的通知》,指出房价过高地区可暂停第三套及以上住房放贷,实行更为严格的差别化住房信贷政策。这些政策中,利率调控政策占据了非常突出的地位,那么这种利率的变动对我国的房地产价格上涨是否具有抑制作用?我们借由第三部分的理论模型对我国的房地产价格与利率之间的关系展开检验。

同样,我们依据公式(1)展示的自回归分布滞后模型进行实证检验。考虑到我国国情和现实数据的可得性,公式中的变量做适当调整:选取五年以上贷款基准利率代替上式中15年按揭贷款实际固定利率r;用商品房竣工面积代替未装修的房屋竣工套数S。其他变量解释意义同上。所取变量的样本区间为2000年第1季度到2010年第2季度,所有数据均经过了Census X11 Mutiplicative季节调整及数据的平稳性检验,实证检验将运用所有自变量的变化值去解释因变量(检验结果见表3)。全部数据来源于国家统计局、中国人民银行、建设部。

表3 模型中各变量的单位根检验

最终得出的计量检验结果为:

从检验结果看,滞后3个季度的五年以上贷款基准利率变动值对房地产价格具有比较显著的解释力,利率政策对房地产价格的波动的确具有比较突出的影响。当然,从结果也可以看出CPI、居民收入Y以及商品房竣工面积S的变动值对房地产价格的影响程度相对更大一些,这是因为我国金融体系的发展仍然不够成熟,利率市场化改革并未完成,因此利率传导渠道并不通畅,进而造成利率变化在房地产价格的波动中的作用力度不大。

我们进一步针对房地产价格与滞后3个季度的五年以上贷款基准利率进行了脉冲响应函数的检验(如图7)。

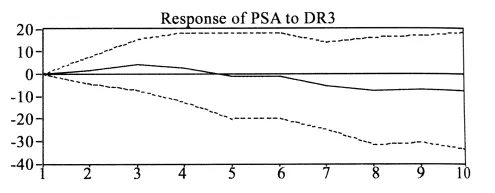

图7 我国房地产价格PSA对滞后3个季度的利率DR3的脉冲响应函数图

图7中横轴表示季度数,从实线可以清晰地看到,在2000-2010年第2季度期间,我国滞后3个季度的5年以上贷款基准利率变化对房地产市场价格的波动在长期影响并不稳定,2000-2004年期间,利率与房地产价格是同方向变动的,而在2005-2010年期间,利率与房地产价格之间的反向关系是明显成立的。

由此我们可以得出这样的推论,我国进入2010年实行的一系列购房贷款政策调整能够对我国的房地产

价格形成一定的影响,提高贷款利率或缩紧贷款政策能够对房地产价格带来一定的下滑压力。但是,我们也要看到,利率对房地产价格的影响具有3个季度的滞后期,因而,相关政策的效应会在3个季度后显现出来。

六、结 论

综合以上分析,我们可以确定地指出美联储在21世纪初期的利率调控政策不仅存在过度偏差——2004年下半年之前下调幅度过大,之后上升速度过快,而且这种偏差的货币政策对同期房地产市场价格泡沫的形成和崩溃都表现出比较显著的推动作用,因此对于这次金融危机的产生,美联储确实具有不可推卸的责任。而伴随着我国利率市场化进程的发展,利率对房地产等资产价格的影响越来越突出,中央银行可以根据市场的变化,通过调整利率总量与结构,对房地产价格以及其他重要的资产价格予以调控,实现经济的平稳发展。但是,利率调控政策的效果具有显著地滞后性,而且如果利率调控本身存在过度偏差,则在政策时滞的影响下将会放大偏差效果,进而造成经济的不稳定或风险的集聚,结果政策不仅没有起到削峰填谷的作用,反而成为经济波动的根源之一。

[1]JOSEPH E STIGLITZ.The Anatomy of a Murdur:Who Killed America’s Economy?[J].Critical Review,2009,21(2 -3):329 -339.

[2]DONALD L KOHN.Monetary Policy in the Financial Crisis[EB/OL].The Big Picture - http://www.ritholtz.com/blog,on April 19,2009.

[3]JOHN B TAYLOR.The Financial Crisis and the Policy Responses:An Empirical Analysis of What Went Wrong[EB/OL].http:www.stanford.edu/~johntayl/FCPR.pdf,on 19 Nov 2008.

[4]卢峰,刘鎏.格林斯潘做错了什么?——美联储货币政策与次贷危机关系[J].国际经济评论,2009(1-2):38-44.

[5]张志刚.利率对美国房地产市场的影响机制及对中国房地产市场的思考[D].北京:对外经济贸易大学,2005.

[6]朱艳艳.中国房地产市场泡沫问题的实证分析[D].长春:东北师范大学,2007.

[7]周爱民,周霞.2001~2010年中国各地区房地产价格泡沫度的实证研究[J].中国物价,2010(12):39-42.

[8]陈志强.负利率对房地产市场的扩张效应研究[D].长沙:湖南大学,2008.