低碳经济视角下企业财务评价指标体系研究

2012-07-16颜毓洁

吴 念 颜毓洁

一、引 言

所谓低碳经济(Low-Carbon Economy)是指在可持续发展理念指导下,通过技术创新、制度创新、产业转型、新能源开发等多种手段,尽可能地减少煤炭石油等高碳能源消耗,减少温室气体排放,达到经济社会发展与生态环境保护双赢的一种经济发展形态。近年来,各国的经济发展形态已经转移到绿色低碳模式上来,这就要求企业进入战略经营时代。企业应改变过去单纯追求经济发展速度和效率的发展模式,以经济、社会、环境协调发展为目标。同时,企业必须承担相关的社会责任,反映与企业有关的资源环境状态、生态环境状况以及碳排放水平并且协调好它们相互间的关系,这是低碳经济对企业发展的要求,也是企业责任向社会扩展的必然结果。因此,企业要重新界定其财务目标,根据财务目标要求在原有财务评价指标体系的基础引入新的财务评价指标,构建低碳经济视角下的财务评价指标体系。

二、低碳经济视角下企业财务目标的新内容

企业财务目标是企业在一定条件和环境下进行财务活动应达到的根本目的,是评价企业财务活动合理性的标准并且决定着企业财务管理的基本方向。低碳经济将改变财务管理的目标,即财务管理的目标将由企业价值最大化向利益相关者价值最大化转移。

低碳经济下企业财务管理目标必须是多元化的,企业应协调好追求经济效益与履行社会责任之间的关系,企业只有充分考虑其经济活动对国家、社会、公众、环境的影响,才能全方位的提高自己的市场竞争力。也就是说,企业的生存与发展与其对社会责任的履行状况息息相关,企业在生产经营活动中必须对此进行长期性的努力。鉴于此,低碳经济视角下企业财务管理目标不应过度的重视股东财富最大化、企业价值最大化,还应该考虑企业对社会环境带来的影响。为了全社会的可持续发展,企业必须承担相应的社会责任,这其中,企业的生态责任就是其社会责任的重要表现。具体化到低碳经济视角下,企业有责任最大限度地减少对高碳能源的消耗,最大限度地减少温室气体的排放,将自身对环境的不良影响降到力所能及的程度。

企业承担生态责任就必定要付出一定的经济代价,表现在以下两个方面。其一,更多的投入未必会带来同等比例的经济效益,如何平衡企业经济收益与社会责任将是企业财务评价要考核的目标之一;其二,以一定的投入获得“低碳企业”的称号,有助于提升企业的公信度和市场竞争力。因此,如何通过财务评价来实现企业走低碳发展的道路将是另一个重要的考核目标。

三、低碳经济视角下企业财务评价指标体系构建原则与基本思路

(一)低碳经济视角下财务评价指标设计应遵循的基本原则

1.完备性原则。即要求指标体系能为企业财务评价提供既必要又充分的信息,做到能对企业经济效益、企业能耗和和企业对生态环境的影响进行综合评价与分析。

2.可行性原则。在选取指标时要充分考虑指标的完整性、科学性、简洁性、数据的易得性,指标的计算过程应科学、简便,要充分考虑数据获取及指标量化的可靠性和难易程度,尽量使指标中各因子的取值范围具有代表性和综合性,数据的加工、处理简明扼要,具有可测量性和可比性。

3.可比性原则。指标的设计为应能满足横向和纵向比较的需求,以使不同企业之间、同一企业不同年度和季度之间的财务数据具有可比性。

4.层次性原则。即对评价指标体系中的各项指标按照属性、评价内容和评价加以分类,以使指标体系成为一个完整的有机整体。

5.独立性原则。指标的选取应尽量保证指标信息间的独立性、以不影响指标评价的准确性为前提。

6.定量与定性相结合原则。由于低碳问题的复杂性,很难用量化的东西来衡量,因此要引入多种指标来反映企业碳排放和低碳效益,注重定量指标与定性指标的结合使用。

(二)低碳经济视角下财务评价指标构建的基本思路

1.在低碳经济下,企业的价值=现有资产的现金流价值+增长机会的价值+(环境收益的价值-环境成本的价值),可以看出低碳企业财务评价指标体系不仅要能评价企业的经济效益,还应能体现资源、环境与企业的经济关系。因此,低碳经济视角下财务评价指标体系将更加丰富。

由于财务分析目标的多元化,使得财务评价指标多样化。低碳经济视角下财务评价指标体系应在反映企业盈利能力、偿债能力、营运能力、发展能力四大类指标的基础上,引入能体现企业低碳能力的指标,反映企业在环境方面的投入,支出和收益等情况,通过对指标的计算和分析了解到企业在环境保护,污染治理方面的投入力度和取得的效果。

因此,本文通过归纳和总结将一些企业财务评价的经济性指标与生态性指标相结合,设计了包括盈利能力、营运能力、偿债能力、发展能力、低碳能力在内的五大类指标,在前四大类指标中分别引入与企业低碳业绩有关的内容,在低碳能力指标中设计专门反映企业适应低碳经济发展能力的指标。

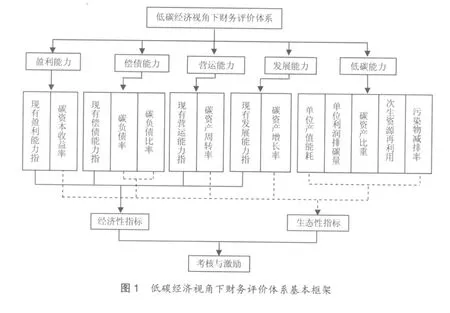

2.基于上述思路,提出了以下的基本框架,见图1:

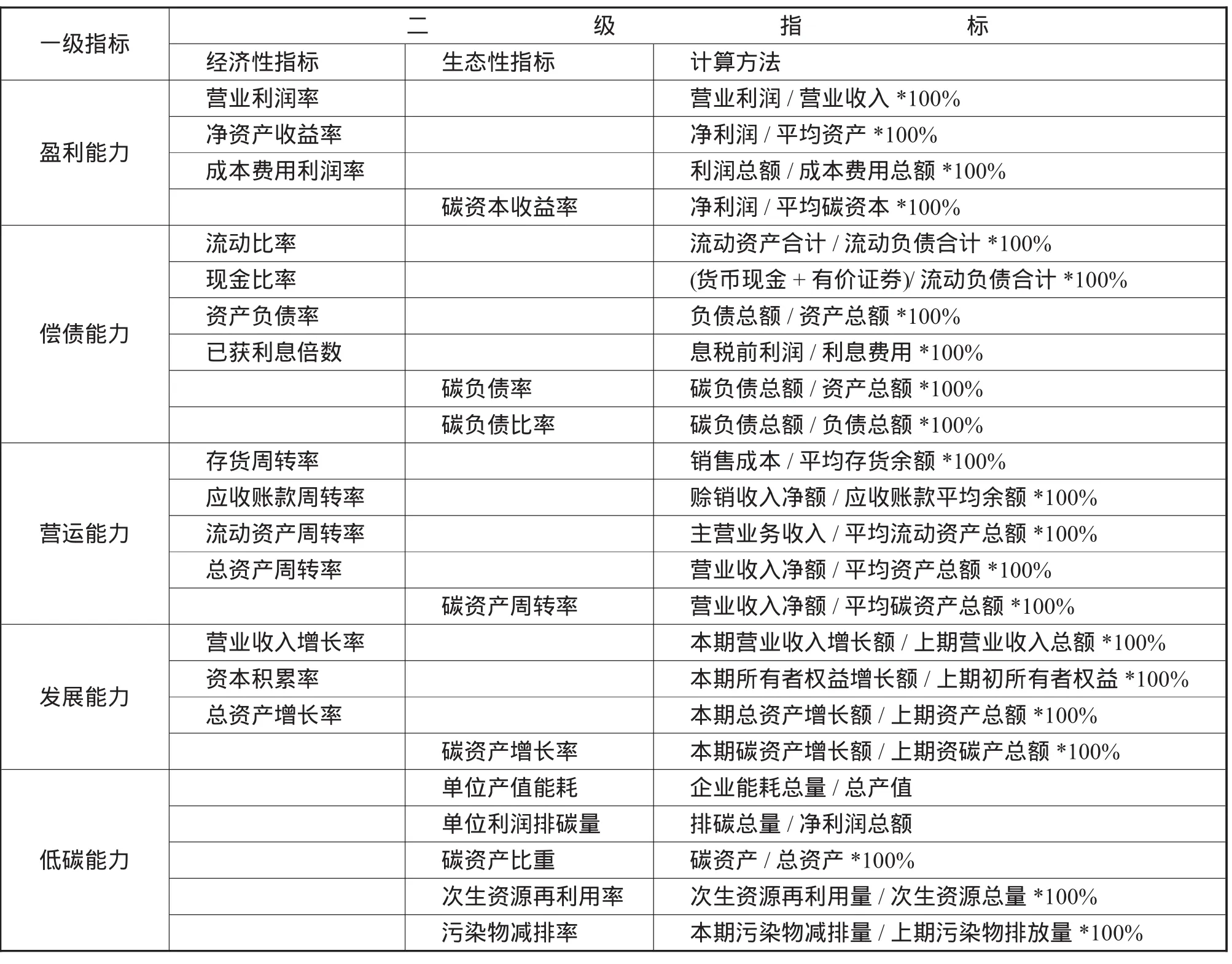

表1 低碳经济视角下企业财务评价指标体系

四、低碳经济视角下企业财务评价指标体系构建

低碳经济视角下企业财务评价指标体系构建具体如表1所示,指标设置主要参考《企业效绩评价操作细则(修订)》中提供的各项指标,重点评价企业盈利能力、偿债能力、营运能力、发展能力以及低碳能力的状况。

(一)盈利能力指标

盈利能力指标衡量企业获取利润的能力,表现为一定时期内企业收益数额的多少及其水平的高低。营业利润率反映企业市场竞争力以及发展潜力;净资产收益率反映企业自有资本获取收益的能力和运营效益;成本费用利润率反映企业为取得利润而付出的代价的高低;碳资本收益率反映企业碳资产(低碳存货、低碳设备、低碳技术、碳排放权、低碳信用、低碳费用)获取收益的能力。因此选取营业利润率、净资产收益率、成本费用利润率和碳资本收益率四个指标来评价企业的发展能力。同时为了适应低碳经济发展的要求,企业应当将碳资产进行单独计量,定期计算碳资本收益率。

(二)偿债能力指标

偿债能力指标是反映企业财务状况和经营能力的重要标志,在将负债区分为长期负债与短期负债的基础上,根据债务产生的原因,可以进一步界定碳负债。在低碳经济模式下,只要企业的生产经营活动对环境造成不良的影响,就要对此承担责任,形成确定性的经济上的负责,即碳负债。碳负债包括由于碳排放问题产生的应交而未交的政府机构罚款和碳排放税、企业用于购买低碳设备或技术升级的银行贷款以及由于碳排放问题给企业带来的具有不确定性的预计债务等。因此,衡量企业的偿债能力,就是从短期偿债、长期偿债、碳负债偿债三个方面来考察其偿还所欠债务的能力,选取流动比率、现金比率、资产负债率、利息保障倍数、碳负债率、碳负债比率六个指标。其中碳负债率反映企业全部资产对碳负债的保障程度,负债比率衡量碳负债在总负债中的比例。

(三)运营能力指标

运营能力指企业的经营运行能力,现在常用的营运能力指标有存货周转率、应收账款周转率、流动资产周转率、总资产周转率等。为了评价企业碳资产的使用效益,本文添加了碳资产周转率,该指标反映企业碳资产周转速度,是一定时期内营业收入净额与平均碳资产总额的比率。碳资产周转率越高表明碳资产周转次数越多,企业对碳资产的利用效果越好。由于我国处于低碳经济初期,企业对低碳投资相对较小,所以该指标大可能是由于碳资产的绝对值很小。随着政府和企业对低碳环保的不断重视,企业对低碳的投入会逐渐增加。因此,在解读该指标时应与企业低碳投入的绝对数结合使用。

(四)发展能力指标

发展能力指标衡量企业在未来经营活动中不断扩大和壮大的潜在能力。营业收入是企业生存和发展的基础;所有者权益是投资者对企业净资产的所有权,资本积累是所有者权益的体现形式;总资产是企业规模实力的表现;企业碳资产是企业投入和拥有的一切低碳资源,体现企业的低碳能力,碳资产增长率是企业适应低碳经济发展模式,履行其社会责任和树立自己良好社会形象的重要衡量指标。因此,本文选取营业收入增长率、资本积累率、总资产增长率以及碳资产增长率四个指标来评价企业的发展能力。

(五)低碳能力指标

低碳经济的实质就是提高能源利用效率,降低能耗,减少温室气体和污染物排放,实现经济发展与生态环境保护双赢的一种经济发展形态。对一个企业来说,就是要在相同的能耗和排放下尽可能的提高企业经济效益,或者是在相同的经济效益下尽可能降低能耗和排放。基于以上思路,将能耗、排碳量,次生资源利用率等生态要素与企业产值、利润等经济要素相结合,形成了评价企业低碳能力的几个重要指标,包括单位产值能耗、单位利润排碳量、碳资产比重、次生资源再利用率和污染物减排率等。

[1]王艳丽,叶瑛.循环经济模式下社会责任评价指标体系的构建[J].会计之友 2011(9):21-22

[2]刘颖.低碳经济对现有财务分析体系的影响及改进[J].财会研究,2011(18):41-43

[3]任福匀.因子分析法在我国股票市场行业投资价值评价中的应用[D].长沙:中南大学,2005