基于ECM模型的河南农村金融支持研究

2012-07-13郭震

郭 震

(1.河南农业大学,河南郑州450002;2.河南财经政法大学,河南 郑州450009)

近几年来,农村金融组织为农民、农业的发展提供金融服务的状况有明显的改善,正规金融组织对农村的覆盖率明显提高,农业贷款余额的增长速度大大快于农业总产值和农民纯收入的增长.从农村金融与农村经济的关系来看,农村金融对于促进农村经济发展和增加农民收入具有重要的促进作用,而农村金融发展滞后至少是农村经济发展滞后的一个重要影响因素.国内外学者就金融支持对农民纯收入关系进行了诸多实证,钱永坤等[1]在提取金融相关比率的基础上通过实证检验了农村金融与农民收入的格兰杰因果关系,以再生产函数为基础构建了农民收入影响因素模型;杨伟[2]通过对农村信贷投入和农民收入增长进行回归分析和贡献分析研究农村信贷投入对农民收入的影响;张凯等[3]在建立自回归模型的基础上运用脉冲响应函数和预测方差分解的方法实证分析了中国农村信贷投入与农民收入之间的动态关系;郑小华[4]研究了金融体制与农民增收的关系;戴晓丽等[5]认为金融制度措施是河南省农民增收的途径之一;刘社会[6]通过调研分析了衡阳市金融支持农民增收的情况.尽管农村金融支持与农民消费关系也日益受国内学者及研究人员的关注,但研究文献较少.阮锋儿等[7]利用结构相等模型,对农户消费、生产性投资与正规金融借贷关系进行实证研究,得出正规金融借贷对农民家庭消费和住房支出产生影响,相比之下,农民纯收入的影响不及正规金融借贷.张凯等[8]通过对农民消费支出与农村金融发展的关系进行协整检验并建立误差修正模型,得出农村人均贷款每增加1%可带来农民人均消费增加0.09%,但农村金融对农民人均消费支出的带动作用不显著.韩秀兰等[9]利用状态空间模型,得出农村金融发展虽然是农民消费支出的格兰杰原因,但从状态空间模型的输出结果来看,农村金融发展对农民人均消费支出的拉动作用是很微弱的.卢煜雯[10]认为金融机构提供的短期农业贷款与农民各项生活支出之间均高度相关,通过格兰杰因果关系检验得出农民人均生活性消费支出是人均短期农业贷款的格兰杰原因,但人均短期农业贷款对农民人均生活性消费支出的作用不显著.刘纯彬等[11]证实了农村金融深化在长期内对农村居民消费增长有极强的带动作用但短期并不显著.本研究利用1990—2009年农民生活性消费支出、农业贷款、乡镇企业贷款数据,根据格兰杰(Granger)定理并运用EG两步法建立误差修正模型,揭示出近20 a来河南农业贷款和乡镇企业贷款对河南农民生活性消费的影响及影响的时效及程度.

1 研究方法

1.1 协整理论

ENGLE等于1987年提出协整的概念,从分析时间序列的非平稳性入手,探求非平稳变量间蕴含的长期均衡关系.

假定自变量序列为{x1},…,{xk},响应变量序列为{yt},构造回归模型:

若回归残差{εt}平稳,则称响应序列{yt}与自变量序列{x1},…,{xk}之间具有协整关系.

1.2 ECM 理论

误差修正模型(Error correction model)简称ECM,最初由HENDRY和ANDERSON于1977年提出,作为协整回归模型的补充模型.协整模型度量序列之间的长期均衡关系,ECM模型则解释序列的短期波动关系.为了测定上期误差ECMt-1对当期波动Δyt的影响,构建ECM模型:

式中:β1为误差修正系数,表示误差修正项对当期波动的修正力度.误差修正模型把长期均衡的项ECM作为解释变量加入模型当中,描述了对均衡关系偏离的一种长期调节.在误差修正模型中,长期调节ECM和短期调节Δxt的过程同时被考虑进去,从而为分析和预测有关经济问题提供了一种行之有效的方法.

1.3 格兰杰因果检验

协整检验证实了变量之间存在长期均衡关系,但是否构成因果关系,还需要进一步检验.如果自变量x有助于预测响应变量y,即根据y的过去值对y进行回归时,如果再加上x的过去值,能够显著地增强回归的解释能力,则称x是y的Granger原因,否则称为非Granger原因.其检验模型为:

式中:εt是白噪声.检验x的变化不是y变化的原因,即对 H0:β1=β2=,…,=βq=0进行 F 检验.如果F值大于临界值就拒绝零假设H0:x是y的Granger原因,;若F值小于临界值,则不能拒绝零假设,这就意味着x不是y的“Granger”原因.

2 变量与模型选择

2.1 因变量

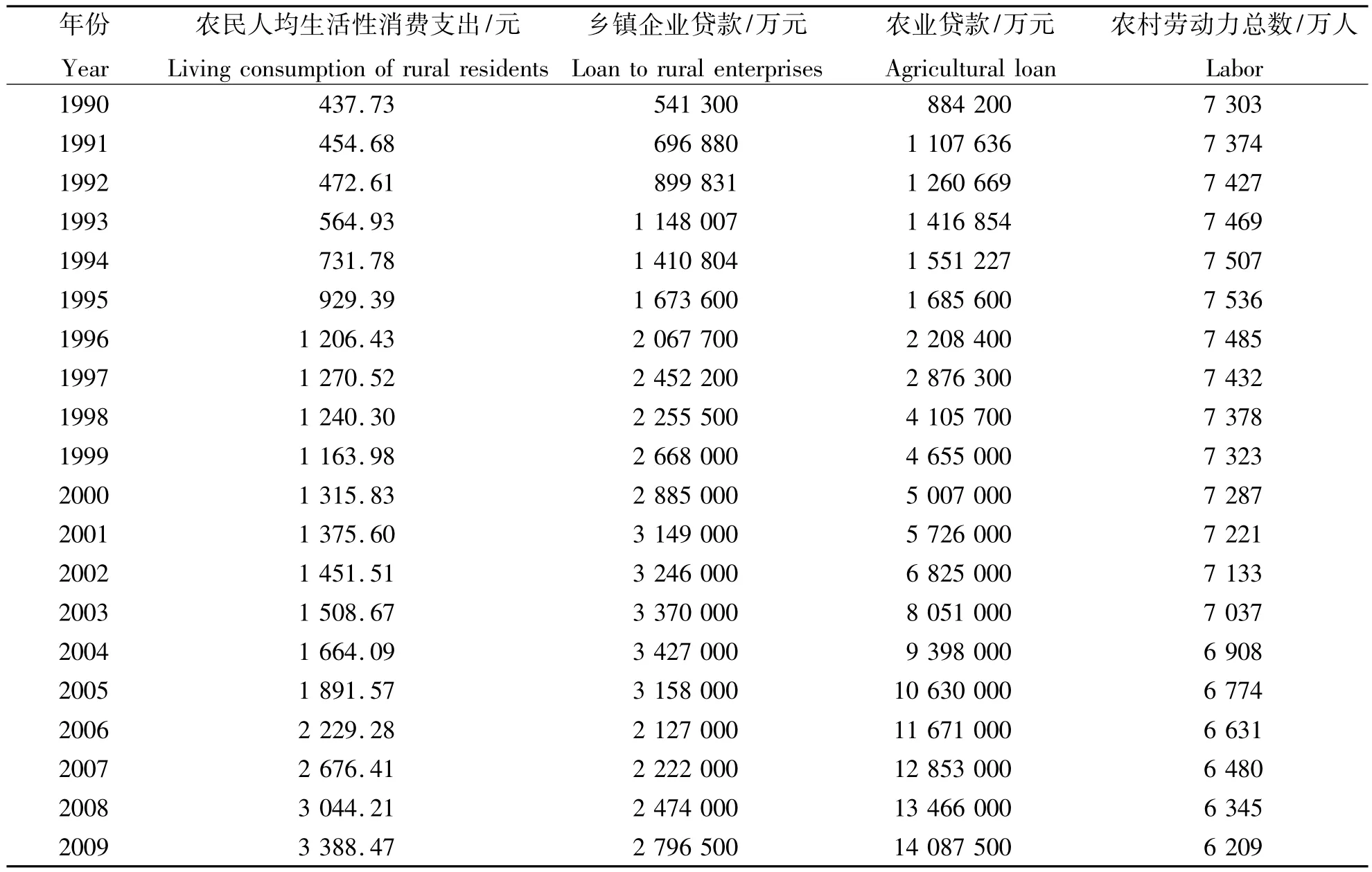

反映农民消费支出的水平主要有农民人均现金消费支出、农民人均生活性消费支出、农民人均消费总支出,由于1990—2009年的数据分析,农民人均现金消费支出、农民人均消费总支出没有通过单位根检验,因此选择农民人均生活性消费支出作为因变量,用以反映农民消费支出水平.从数据上来看,1997—1998年农业贷款大幅度增加,增加42.74%.但农民人均生活性消费支出却减少了2.412%,自1999年后,农业贷款与农民人均生活性消费支出表现为同期增长,但农民人均生活性消费支出的增长率不及农业贷款.乡镇企业贷款基本与农民人均生活性消费支出表现为同期增长,但2005—2006年,农民人均生活性消费支出表现为增加,而乡镇企业贷款为减少.2009年农民人均生活性消费支出与乡镇企业贷款及农业贷款表现为同期增长.

2.2 自变量

张凯等[3,4]将农业贷款和乡镇企业贷款合并,求出人均值作为自变量,本研究为了分别检验2者对于农民生活性消费的影响,分别将人均农业贷款(农业贷款总额/农村劳动力总数)、人均乡镇企业贷款(乡镇企业贷款/农村劳动力总数)作为自变量.从数据上看,农业贷款总额是不断上升,尽管农业贷款增加速度远不及工业和商业贷款,但农业新增贷款能有效积极推进农业发展.

2.3 模型选择

本研究选用模型为:

式中:FEE是反映农民生活性消费支出水平的指标,用农民人均生活性消费支出来衡量;LO是描述农村金融支持的指标之一,用人均农业贷款(农业贷款总额/农村劳动力总数)来表示;CO是描述农村金融支持的指标之一,用人均乡镇企业贷款(乡镇企业贷款/农村劳动力总数)表示;Ut为随机误差项.

3 实证分析

3.1 数据处理

本研究数据来源于《2010年河南统计年鉴》和《河南六十年》.样本数据为1990—2009年的年度数据(如表1所示).为了消除数据中可能存在的异方差,对各变量分别取自然对数.

表1 河南农民人均生活性消费支出与农业贷款、乡镇企业贷款情况Table 1 Living consumption of rural residents,agricultural loan and loan to rural enterprises in Henan

3.2 单位根检验

单位根检验(UnitFootTest)是判断时间序列平稳性最常用的方法.时间序列平稳性的单位根检验方法主要有DF检验法、ADF检验法及PP检验法等.DF检验只适用于1阶自回归过程中的平稳性检验,但是实际上大多数时间序列不会是一个简单的AR(1)过程,为了使DF检验能适用于AR(P)的过程的平稳性检验,对DF检验进行一定的修正,得到增广DF检验,简记为ADF检验.本研究采用ADF检验法来检验变量的平稳性.

表2 ADF检验Table 2 ADF test

从表 2可以看出,ln FEE的 t统计量值是-1.307 222,大于显著性水平为5%的临界值-3.673 616,表明原序列是非平稳的.对序列 ln FEE的一阶差分做单位根检验,t统计量值是-2.557 056,大于显著性水平为 5%的临界值-3.052 169,表明该序列经过一阶差分后仍是非平稳的.对序列ln FEE二阶差分做单位根检验,得到t统计量值是-3.746 455,小于显著性水平为5%的临界值-1.966 270,表明该序列经过二阶差分后是平稳的,故ln FEE经过二阶差分后平稳.对于序列ln LO做二阶差分单位根检验,得到t统计值是-3.515 359小于显著性水平为5%的临界值-1.961 270,表明该序列经过二阶差分后是平稳的,所以ln LO是二阶平稳过程.对于序列ln CO做二阶差分单位根检验,得到的t统计值是-2.929 857小于显著性水平为5%的临界值-1.966 270,表明该序列经过二阶差分后是平稳的,所以ln CO是二阶平稳过程.综上分析知,在5%的显著性水平上,序列ln FEE,ln CO,ln LO不能拒绝单位根假设,是不平稳的时间序列,而其一阶差分 Δln FEE,Δln CO,Δln LO不能拒绝单位根假设,是不平稳的时间序列.其二阶差分△2ln FEE,△2ln LO,△2ln CO都拒绝了单位根的假设,是平稳的时间序列.从长期来看,3者都呈快速增长态势,农业人均贷款与农民人均消费支出波动幅度较接近.

3.3 协整检验——长期均衡关系检验

由于所有指标变量均为I(2)过程,可对其进行协整分析.本研究采用EG因果检验方法.

第1步:建立响应序列与输入序列间的回归模型:

第2步:对回归残差序列{εt}进行平稳性检验.采用单位根检验的方法来考察回归残差序列的平稳性.

利用 Eview5.0 软件估计 ln CO,ln LO,ln FEE的回归方程如公式(6)

第3步:对生成的残差U进行单位根检验.经计算,ADF= -3.682 230,小于 5% 的临界值-1.961 409,所以残差序列是平稳的.因此,ln CO,ln LO,ln FEE之间存在协整关系.从(5)式可看出,ln CO,ln LO的系数都为正数,说明ln CO与ln LO与ln FEE成正相关,即从长期来看,农村农业贷款、乡镇企业贷款对农民人均生活性消费支出增长均有正向作用.农村人均农业贷款每增加1%可带来农民人均生活性消费增加0.512%,人均乡镇企业贷款每增加1%可带动农民人均生活性消费增加0.161%.但ln CO的系数未通过t检验,说明农村乡镇企业贷款对农民人均消费支出的带动作用不显著.

3.4 格兰杰因果检验

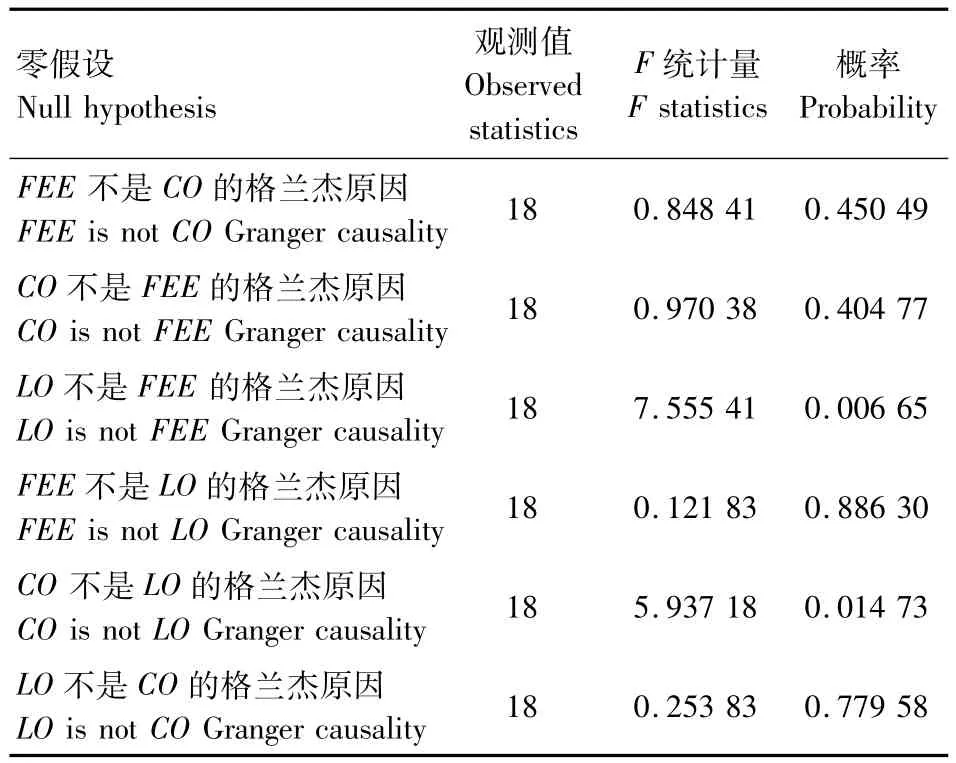

采用非平稳序列下的格兰杰因果检验法进行检验,检验结果见表4.从表4可看出,在5%的显著性水平上,农业贷款是农民生活性消费支出的格兰杰原因,说明农业贷款是农民生活性消费支出的决定因素,农业贷款变化将会使农民生活性消费支出发生变化,能够用农业贷款的变化解释农民生活性消费支出的变化.农业贷款可促进农民生活性消费支出,而农民的生活性消费的增加可带动农村金融的发展.在5%的显著性水平上,乡镇企业贷款是农业贷款的格兰杰原因,说明乡镇企业贷款能有效刺激农业贷款品种及服务的多元化,有利于形成农业贷款多元竞争局面.另外,从表中可看出,农业乡镇企业贷款和农民生活性消费支出之间没有因果关系.由结果可知,推动农民生活性消费的决定性力量来自于农业贷款.因此,要充分发挥现有农村金融的支持功能,可考虑调整农贷的额度和期限,适度增加中长期贷款投放,增强农村小额信贷的适用性,进一步拓展农村消费信贷领域,有效拉动农民生活性消费乃至农村消费.

表4 格兰杰因果检验结果Table 4 Granger causality test

3.5 误差修正模型——短期动态关系检验

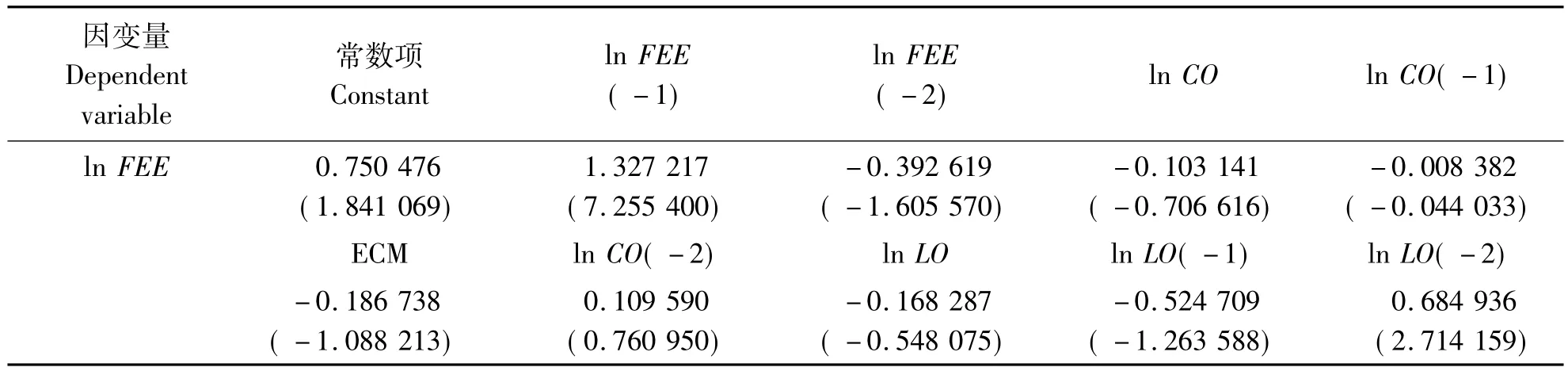

ln FEE与ln CO,ln LO之间存在长期均衡关系,根据Granger定理,如果非平稳变量之间存在协整关系,则可建立误差修正模型来研究农民人均生活性消费与农业贷款及乡镇企业贷款之间的短期动态关系.ln FEE为被解释变量,ln CO,ln LO及其各阶滞后项为解释变量,利用Eview5.0软件建立农民人均生活消费的对数序列ln FEE的误差修正模型:

模型求解结果如表5所示.

表5 误差修正模型的估计结果Table 5 The results of error correction model

从方程结果可看出,农民生活性消费支出在短期内的变动.在上述误差修正模型中,误差修正项系数为负,符合反向修复机制.误差修正系数的大小反映了短期偏离长期均衡的调整力度,误差修正为-0.186 738说明调整力度很小;ln FEE(-1)的系数为 1.327 217,t统计值为 7.255 400,说明农民生活性消费支出自身滞后一期的数值对本期有显著的正向影响;农业贷款对农民生活性消费支出的影响在第1期为 -0.524 709,第2期为0.684 936,第2期影响显著且起正向作用,这说明农业贷款具有时滞效应;乡镇企业贷款回归系数在长期均衡模型为正,在短期为负且不显著,表明从短期来看,乡镇企业贷款对农民生活性消费支出呈反向变化.可能的解释为河南省乡镇企业的规模多数不大,管理方式落后,融资比较困难,严重阻碍了乡镇企业的发展.因此,和长期均衡模型得到的一致结论是:农业贷款对于农民生活性消费支出起到显著作用.

4 结论及建议

4.1 农业贷款、乡镇企业贷款与农民生活性消费支出存在长期均衡关系

农业贷款是影响农民生活性消费最重要的因素,对农民生活性消费有长期的带动作用,应该把农业贷款作为增加农民生活性消费支出的一项长期的基本战略.一方面,正规金融机构要发挥主力作用,努力改善贷款结构不合理、农业存款流失、服务体系单一、供需脱节等一系列问题,重新建立对农村金融市场的业务机构,在提供存款业务的同时加大贷款业务的发展.另一方面,要全面开放农村金融市场,在发展正规金融的同时引导非正规金融发展.

4.2 农业贷款和农民生活性消费支出存在双向因果关系

农民生活性消费支出增加能进一步为提高农村金融发展水平做贡献.随着农村、农民生活水平的提高,农民生活消费的发展已经从食品、衣着等基本生活消费扩大到文化娱乐用品、交通、通讯、医疗等方面的消费支出,而农民生活消费的消费目标也从满足温饱需要、基本住房需要、一般生活用品需要逐步转向购买新型家电、家庭生产设备用品及扩大住房、购买日用消费品等生活性消费支出.不断提升和扩大的生活性消费支出在很大程度上促进了农村金融的发展,因此,扩大农民的生活性消费是农村金融发展的渠道之一.

4.3 短期内乡镇企业贷款对农民生活性消费支出影响不大,农业贷款对农民生活性消费支出的影响有一定的时滞

乡镇企业贷款对农民生活性消费影响不显著的原因在于乡镇企业的规模不大,其平均利润低和增加值不高.因此,政府和金融机构应该关注乡镇企业的发展,改善乡镇企业经营的环境,加强乡镇企业的引导,缓解乡镇企业融资困难的现象.应该降低准进入门槛,鼓励和规范非正规金融体系的建设和发展,增加农村金融供给,满足农村金融市场的需求,解决农民贷款难的问题.

[1] 钱永坤,张红兵.对江苏省农村金融与农民收入之间关系的实证分析[J].特区经济,2007(1):51-52.

[2] 杨 伟.金融对农民增收的实证分析[J].企业家天地:理论版,2007(1):3 -4.

[3] 张 凯,李磊宁.我国农村信贷投入与农民收入动态关系的实证分析[J].广西金融研究,2007(3):59-63.

[4] 郑小华.增加农民收入的重要途径:完善农村金融体制[J].农村经济,2004(2):45-46.

[5] 戴晓鹂,姚水安.河南省农民增收问题的实证分析与对策研究[J].河南工业大学学报:社会科学版,2006(3):9 -11.

[6] 刘社会.衡阳市金融支持农民增收的调查与思考[J].农村金融,2004(12):57 -58.

[7] 阮锋儿,罗剑朝.农户消费、生产性投资与正规金融借贷关系及实证研究[J].农业技术经济,2006(6):21-26.

[9] 韩秀兰,阚先学.山西省农民消费需求与农村金融发展关系的实证分析[J].安徽农业科学,2009,37(12):5692-5693.

[10] 卢煜雯.农民收入、农村消费与金融支持的关系分析[J].科技和产业,2010(3):21 -24.

[11] 刘纯彬,桑铁柱.农村金融深化与农村居民消费增长:假说与实证[J].江西财经大学学报,2010(2):62-70.

[12] 高铁梅.计量经济分析方法与建模[M].北京:清华大学出版社,2009:180.

[13] 王 燕.应用时间序列分析[M].北京:中国人民大学出版社,2009:231.

[14] 张 凯,李磊宁.农民消费需求与农村金融发展关系研究——基于协整分析与误差修正模型[J].中国农村观察,2006(3):16-22.