中国高新技术产品贸易发展现状、形势与政策建议

2012-07-09研究员

涂 竞 张 威(研究员)

中国高新技术产品贸易发展现状、形势与政策建议

涂 竞①张 威(研究员)②

中 国高新技术产品贸易二十几年的持续健康发展,极大地推动了外贸发展,贸易规模持续扩大,国际竞争力稳步提升,在带动产业发展的同时,促进了贸易、科技与产业的良性互动,对外贸结构优化发挥了积极作用。

一、中国高新技术产品贸易发展现状

(一)进出口规模持续增长,进出口月度增幅继续回落

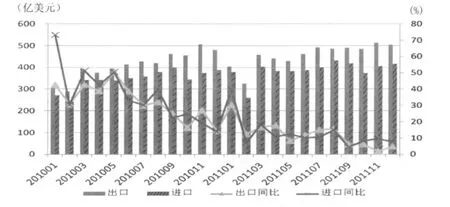

据海关统计,2011年我国高新技术产品进出口总额首次突破万亿大关,达到10117.8亿美元,同比增长11.8%,占外贸进出口比重27.8%。其中,高新技术产品出口5487.9亿美元,同比增长11.5%,进口4629.9亿美元,同比增长12.2%。

受欧债危机、国际贸易保护主义等不利因素影响,我国高新技术产品贸易月度增幅有所回落。特别是2011年下半年以来,随着欧元区危机加重,全球经济增长环境恶化,经济贸易风险上升,6月份以来出口呈个位数增长,连创2009年以来月度出口增幅新低。虽然从绝对值上看,进出口规模缓慢增长,但总体表现后续增长疲弱。

(二)信息与通信技术类仍居主导,部分领域进出口提速

2011年,我国在信息与通信技术类等传统领域出口仍居主导地位,全年出口5294.6亿美元,同比增长12.7%,较整体高新技术产品出口增长高1.2个百分点,占比增加至96.6%。单类产品出口额居前三位的分别是便携式自动数据处理机 (1058.8亿美元)、手持式无线电话机 (627.6亿美元)、集成电路(325.7亿美元)。除生命科学技术类、航空航天技术类产品出口提速外,多数领域出口增速下滑。其中生命科学技术类产品出口178.4亿美元,同比增长28.7%,较上一年度提高2.9个百分点;航空航天技术类产品出口45.9亿美元,同比增长31.6%,较上一年度提高1.5个百分点。2011年,电子技术类产品仍是我国高新技术产品主要进口产品,全年进口2139.7亿美元,占比46.2%,较上一年度下降1.3个百分点。单类产品进口居前三位的分别是集成电路 (1707.7亿美元)、液晶显示板 (471.7亿美元)、手持式无线电话机的零件 (190.0亿美元)。在整体高新技术产品进口萎缩的情况下,生命科学技术类产品进口速度提高,全年进口158.1亿美元,同比增长35.3%,较上一年度增加12个百分点,进口占比提高至3.4%。

(三)外资企业贸易增速趋缓,其他企业增速依然强劲

图1 2011年高新技术产品进出口月度情况

从企业性质上看,外资企业仍是我国高新技术产品出口的主体。2011年,外资企业高新技术产品进出口8015.3亿美元,同比增长10.37%,全年出口4527.53亿美元,占比82.5%,较2010年下降0.6个百分点,全年进口3487.22亿美元,同比增长10.06%,占比75.3%。国有企业进出口831.9亿美元,同比增长2.09%,全年出口318.1亿美元,占比5.8%,下降1.1个百分点,进口占比11.0%,下降0.5个百分点。宏观经济政策收紧等消极因素对民营企业出口影响更加明显,以民营企业为主体的其他企业四季度出口环比折年率萎缩17.52%,进口环比折年率萎缩24.22%。尽管如此,其他企业全年进出口占比仍有所提升,其中出口642.2亿美元,同比增长31.1%,占比11.7%,提高1.7个百分点,进口占比13.6%,提高1.9个百分点。

(四)一般贸易进出口增长明显,加工贸易份额继续缩减

2011年全年我国高新技术产品一般贸易出口898.3亿美元,增长20.2%,占比提高1.2个百分点,进口 1228.9亿美元,增长18.5%;加工贸易出口4221.2亿美元,占比76.9%,下降1.9个百分点。进料加工贸易仍是我国高新技术产品出口的主要方式,全年出口3824.6亿美元,同比增长11.53%,占高新技术产品出口的69.69%。2011年,中西部承接加工贸易转移初见成效,部分在金融危机中向周边国家转移加工产业的企业回流,加工贸易下降幅度较2010年度有所收窄,东部地区加工贸易加工增幅下降,其中苏州、广东两地高新技术产品加工贸易增幅分别为-1.03%、8.12%,均低于8.8%的全国平均水平。从高新技术产品各领域内部来看,各领域加工贸易出口占比变化不十分明显,说明加工贸易占比萎缩对不同领域影响大致相同。

(五)主要市场进出口增速放缓,传统市场占比下降

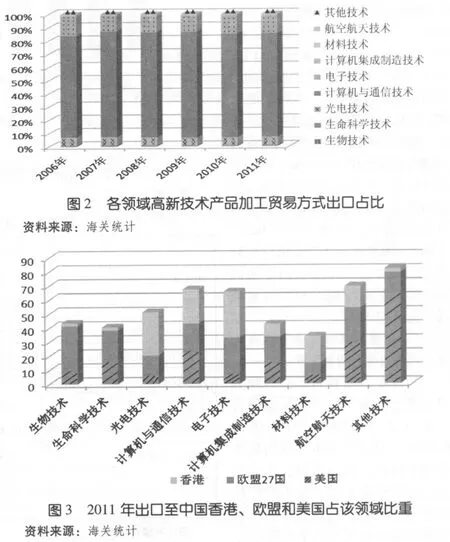

2011年我国与多数国家和地区的高新技术产品进出口贸易呈现萎缩态势,其中出口至欧元区794.8亿美元,增长4.08%,较上一年度下降35个百分点,四季度环比折年率萎缩13.28%。由于欧债危机蔓延,新兴市场国家和地区经济贸易受到普遍拖累,进出口增速有所放缓,四季度我国出口到其他“金砖四国”高新技术产品62.3亿美元,较三季度下降13.7%,环比折年率萎缩44.53%。从高新技术产品进口来看,亚洲地区仍是我国主要进口来源地。2011年,我国从东盟、韩国、中国台湾和日本进口2891.9亿美元,同比增长11.3%,占比62.4%,较上一年度下降1.2个百分点。中国香港、欧盟和美国仍是我国高新技术产品主要出口市场,合计占比64.6%,较2010年下降0.6个百分点。其中在航空航天技术、计算机与通信技术、电子技术类领域出口至上述三个地区的高新产品占同类技术领域比重分别为69.35%、67.33%和65.68%。

(六)中西部地区出口快速增长,东部地区占比继续下降

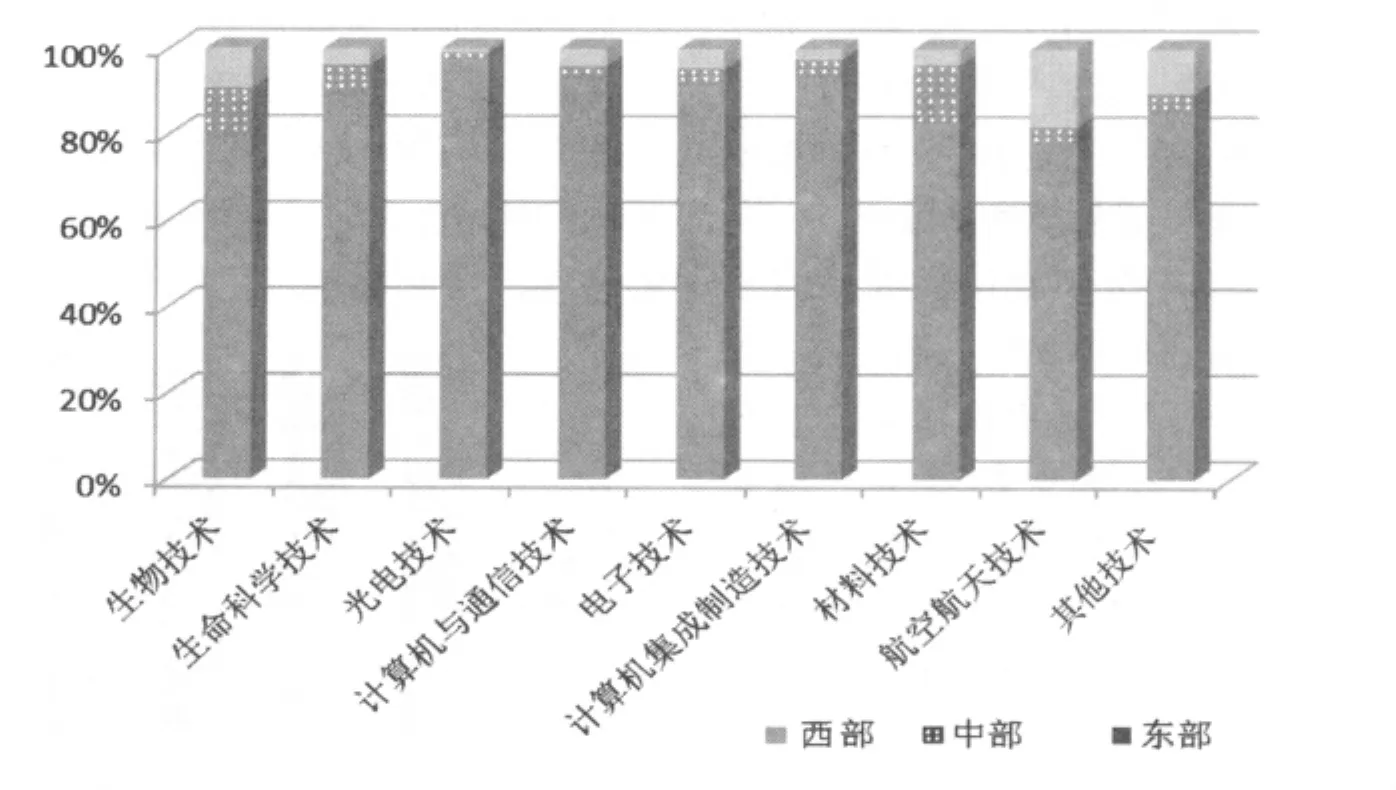

从地域分布来看,东部地区仍是我国高新技术产品贸易的主要集中地,但随着我国中西部地区承接沿海产业转移步伐加快,中西部地区高新技术产品贸易迅速增长,特别是出口增长强劲。2011年全年中部地区高新技术产品出口171.7亿美元,同比增长80.2%,占比提高1.2个百分点;西部地区出口217.4亿美元,同比增长58.2%,占比提高2.3个百分点;东部地区出口5098.8亿美元,同比增长7.5%,低于全国平均水平,比重继续下降。2011年中西部地区进口增幅有所下降,但下降幅度明显小于东部地区,中部地区全年高新技术产品进口168.1亿美元,增长46.9%,占比提高0.8个百分点;西部地区占比提高1.0个百分点;东部地区进口增幅下降较大,进口增长10.0%,下降22.2个百分点,占比由93.9%下降到92.1%。中、西部在承接东部产业转移动的同时,充分发挥自身产业基础优势,在传统产品领域之外的材料技术、航空航天技术领域形成了各自的特色贸易比较优势。2011年,东部地区在传统领域出口占比仍占据绝对优势,光电技术类产品出口314.16亿美元,区域占比97.86%;中部地区材料技术类产品出口6.43亿美元,占比13.63%;西部地区航空航天技术类产品出口8.24亿美元,占比17.93%。

(七)整体国际竞争力略有下降,产业内贸易指数下滑

2011年高新技术产品国际贸易竞争力有所下降,贸易竞争力指数 (TC指数)由2010年的0.0881下降到0.0848。传统优势领域中的计算机与通信技术类产品、计算机集成制造技术类产品的竞争力下降,其中计算机与通信技术领域的贸易竞争力指数由0.5832下降到0.5762,计算机集成制造技术领域的贸易竞争力有所下滑。随着我国加大对战略性新兴产业的培育,高新产品中部分新兴领域的国际竞争力得到提升,其中生物技术、航空航天技术类和材料技术类领域虽然仍处于净进口状态,但是国际贸易竞争力较2011年均得到提高,生物技术贸易竞争力指数由-0.0856提高到 -0.0465,航空航天技术领域由-0.6540提高到-0.6062,材料技术领域由-0.1340提高到-0.1111。

近年来,我国与主要贸易伙伴的高新技术产业内贸易指数呈下滑趋势,但在国际分工格局方面变化不大,中美之间在高技术领域贸易仍表现为垂直分工,中国与东盟之间在高新技术产品领域贸易仍具有很强的相似性。中美之间格鲁贝尔—劳埃德指数 (GL指数)由2010年的47下降到2011年的43,中国与东盟之间的GL指数由2010年的65下降到64。

图4 2011年东部、中部和西部各领域高新产品出口占比

表1 高技术产业及其细分领域TC指数

2011年高新技术产业多数领域的产业内贸易指数处于50以下的较低水平。我国与日本之间的高新技术产业内贸易指数最高,为73,两国在生物技术、计算机与通信技术、材料技术和航空航天技术贸易领域属于水平分工,特别是在生命科学技术贸易领域属于高度水平分工形态。我国与东盟国家高新技术产业内贸易指数为64,为水平分工;在计算机与通信技术、计算机集成制造技术领域的产业内贸易指数分别达到了88和76,属于典型的高度水平分工状态;在材料技术领域的产业内贸易也达到水平分工。高新技术产业内贸易指数排在第三位的是欧盟,为58。其中,我国与欧盟在材料技术领域贸易属于典型的高度水平分工,在生物技术、生命科学技术、光电技术领域贸易比较活跃,在计算机与通信技术领域贸易不活跃。我国与美国之间在高技术产业贸易属于典型的垂直分工,两国在生命科学技术、材料技术领域产业内贸易指数分别为95和98,属于高度水平分工状态。

二、中国高新技术产品贸易面临的挑战与机遇

2012年,我国高新技术产品面临的外部经济环境更加严峻复杂,国内经济贸易发展中不平衡、不协调的矛盾与问题依然突出,高新技术产品进出口的机遇与挑战并存。

(一)面临挑战

一是世界经济低速增长,全球贸易增速回落,高新产品出口增长面临下行压力。2012年上半年,世界经济将延续上一年度的缓慢增长态势,虽然部分经济体的经济景气度指标呈现向好迹象,但考虑到宏观政策空间有限,各国对欧债危机能否顺利解决仍持怀疑态度,整体经济观望情绪较大,经济表现温和复苏。下半年经济走向的不确定性仍主要取决于欧债危机的解决、主要发达国家和新兴市场的表现。根据国际货币基金组织2012年1月份《世界经济展望》预测,2012年全球经济减速似乎已成定局,预计发达国家经济增长率1.2%,新兴与发展中国家经济增长率5.4%。

从全球贸易来看,表征国际贸易领先指标的波罗的海干散货指数(BDI)似乎也预示了贸易增速回落的事实。2012年开年以来,该指数始终处于历史低位运行,2012年2月下降到647的历史低点,不到2011年的2161高点的1/3,虽然3月份以来该指数缓慢上扬,但全球贸易复苏动力不强。根据国际货币基金组织预测,2012年世界贸易增长率3.8%,其中发达国家和发展中国家的贸易增长率均较上一年度有所下降。

从我国高新技术产品出口来看,实现稳定增长难度加大。2011年欧债危机对中欧高新产品双边贸易影响明显,特别是下半年危机恶化后导致中国出口大幅萎缩。全年我国对欧盟出口高新技术产品1124.5亿美元,同比增长滑落至个位数 (3.5%),占高新产品出口比重降至20.5%。2012年一季度,我国对欧盟出口245.0亿美元,季度环比(-20.3%)与季度同比(-1.04%)双双萎缩。目前,欧盟是我国高新产品的第二大出口贸易伙伴,欧元区及欧盟成员经济收缩将通过贸易渠道产生溢出效应,加大高新产品出口稳定增长的难度。

表2 中国与主要贸易伙伴的GL指数

金融危机爆发至今,各国经济仍未完全走出危机阴霾,贸易保护主义相继抬头。截至目前,中国已经连续17年成为遭遇贸易摩擦最多的国家。2012年以来,我国共遭受了8起贸易摩擦,涉案金额22.8亿美元,同比增长了80%。从贸易摩擦领域来看,战略性新兴产业逐渐成为各国贸易保护主义关注的对象。自2011年至今,美国相继对我国太阳能电池和应用级风塔提起反倾销和反补贴调查。伴随“双反”调查的还有各种专利侵权诉讼、破产限制购买法令等措施。

二是劳动力成本上升,企业融资难问题加剧,出口企业利润受到挤压,高新技术产品出口供给动力不足。2012年,我国劳动力市场的供求矛盾并未得到有效缓解,相反,劳动力成本上升已经成为我国经济发展中不可逆转的结构性问题,低成本竞争优势正不断削弱。预计未来,随着我国经济发展中“刘易斯拐点”的逐步呈现,人口红利下降,劳动力短缺以及随之而来的外贸企业用工难问题将成为困扰外贸企业的突出问题之一。

普遍性的融资难问题将加重企业的经营困境。自2010年三季度至今,我国政府9次提高存款准备金率共4.5个百分点,5次上调存贷款基准利率共1.25个百分点,导致市场资金趋紧,银行借贷成本提高,企业财务费用上升,特别是大量从事外贸经营的中小企业被排斥于银行授信额度之外,面临资金链断裂风险,转向高利贷或民间借贷,导致融资风险进一步加大。

外贸企业在经历“用工难”、“融资难”之后,企业盈利受到影响,企业家信心不足,部分东南沿海城市出现“跑路潮”风波。中国人民银行对5000家企业开展的调查问卷显示,2012年一季度,企业盈利指数为51.19,经营景气指数为64.35,均创2009年三季度以来新低,企业家信心指数较2011年四季度略有回升,为2009年三季度以来次低点。

三是贸易保护主义抬头,贸易摩擦向新兴产业领域蔓延,高新产品拓展国际市场难度加大。金融危机爆发至今,各国经济仍未完全走出危机阴霾,贸易保护主义相继抬头。截至目前,中国已经连续17年成为遭遇贸易摩擦最多的国家。2012年以来,我国共遭受了8起贸易摩擦,涉案金额22.8亿美元,同比增长了80%。从贸易摩擦领域来看,战略性新兴产业逐渐成为各国贸易保护主义关注的对象。自2011年至今,美国相继对我国太阳能电池和应用级风塔提起反倾销和反补贴调查。伴随“双反”调查的还有各种专利侵权诉讼、破产限制购买法令等措施。

2012年,全球经济在低迷中缓慢增长,美、法等国家政治大选、主要发达国家推动本国制造业发展,在各种政治、经济因素的作用下,预计各种贸易保护主义措施只增不减,国际贸易形势更加严峻。

(二)发展机遇

一是新兴领域的宏观支持政策陆续出台,产品国际竞争力稳步提升,高新技术产品出口新的增长引擎逐渐发力。为促进新兴产业国际化发展,抢占国际经济科技制高点。在2010年国务院发布《关于加快培育和发展战略性新兴产业的决定》的基础上, 《新材料产业“十二五”发展规划》、《太阳能光伏产业“十二五”发展规划》、《环保装备“十二五”发展规划》、《工业清洁生产推行“十二五”发展规划》陆续出台。此外,《鼓励和引导民营企业发展战略性新兴产业的实施意见》、《关于促进战略性新兴产业国际化发展的指导意见》等陆续发布。这些政策的出台和相继实施有利于未来产业的有序、健康发展。

目前,新兴产业领域产业化和规模化发展强劲,新能源等领域发展态势迅猛。根据全球风能理事会(GWEC)2012年2月最新发布的全球风电市场报告,全球风电产业2011年新增风电装机容量41000MW,中国排在首位,约占全球新增装机的44%。从产业国际化发展来看,部分领域出口竞争力稳步提升,生物技术、材料技术等领域的贸易竞争力指数不断提高。

二是企业研发支出持续增长,知识产权国际化程度提高,高新技术产品向高技术含量升级有望。近年来,我国研发支出呈稳定增长态势,研发强度不断提高。美国巴特勒研究所最新发布的《2012年全球研发投资预测》显示,中国研发支出年增长率12%,研发强度从1995年的约0.6%提高到2011年的1.6%,如果中国研发支出年均增长保持11.5%,美国保持4.0%,到2030年中国将超过美国成为第一研发大国。

企业知识产权意识不断增强,推动知识产权国际化程度提高。中国在五大专利局 (美国、日本、欧洲、韩国和中国)获得授权专利数量持续增长。目前所获得的专利授权数量相当于欧洲和韩国总和的2倍。从所获得的专利领域来看,主要集中在数字计算机、电话和数据传输系统、无线和有线传输系统等,为我国高新技术产品向高技术含量迈进提供了技术准备。

三是科技兴贸创新基地不断发展,新基地不断加入,战略性新兴产业国际化的产业基础逐渐成型。经过几年来的培育和发展,前三批认定的58家科技兴贸创新基地已经积累一些龙头企业,产业链日益完善,产业集聚程度较高,战略性新兴产业不断发展。目前,基地在新能源、新材料、生物医药等产业领域业已形成相当出口规模,在国际市场上竞争力显著增强。2011年,上海张江等10家生物医药基地进出口4833.96亿美元,同比增长21.24%,其中出口2294.83亿美元,同比增长20.1%;江苏省无锡市等5家新能源基地进出口843.92亿美元,同比增长20.2%,出口499.08亿美元,同比增长18.4%;江西鹰潭市等14家基地进出口175.12亿美元,同比增长40.73%,其中出口100.59亿美元,同比增长72.21%。

2012年,为加快培育战略性新兴产业,商务部、科技部将针对节能环保、新一代信息技术等七大新兴领域,从国内相对成熟的地区培育一批新基地。作为新兴产业的发展载体,科技兴贸创新基地将进一步发挥产业集聚效应,为高技术产品贸易和战略性新兴产业国际化奠定、巩固坚实的产业基础,为转变外贸发展方式、优化贸易结构提供持续的动力。

为促进新兴产业国际化发展,抢占国际经济科技制高点。在2010年国务院发布《关于加快培育和发展战略性新兴产业的决定》的基础上,《新材料产业“十二五”发展规划》、《太阳能光伏产业“十二五”发展规划》、《环保装备“十二五”发展规划》、《工业清洁生产推行“十二五”发展规划》陆续出台。此外,《鼓励和引导民营企业发展战略性新兴产业的实施意见》、《关于促进战略性新兴产业国际化发展的指导意见》等陆续发布。这些政策的出台和相继实施有利于未来产业的有序、健康发展。

三、政策建议

(一)着力推进高新技术产品进出口贸易均衡发展

一是继续优化高新技术产品贸易的产品结构、方式结构、主体结构、地区结构和国别结构;二是充分发挥我国巨大市场规模优势,重视进口对外贸协调发展的平衡作用;三是推进战略性新兴产业国际化发展,提升新兴领域在高新技术产品贸易中的比重。

(二)加快形成以高新技术企业为主体的创新体系

一是不断完善有利于创新的政策环境,加快制定并出台支持创新的配套政策;二是推进创新型企业建设,鼓励企业聚集高层次创新人才,与科研院所实现创新资源优化重组,建立产业技术创新战略联盟;三是着力提升科技兴贸创新基地的集聚辐射带动作用的同时,培育一批战略性新兴产业骨干企业。

(三)着力培育新的高新技术产品贸易增长点

一是加快用高新技术改造传统产业,应用新技术、新材料提升传统产业,加快出口产品升级换代;二是加快培育出口竞争新优势,促进加工贸易从组装加工向研发设计、销售物流等环节拓展;三是鼓励高技术产业在境外开展技术研发合作,以技术、服务带动产品出口。

(四)加快搭建各类外贸企业公共服务平台

一是搭建进出口通关和仓储服务的外贸物流平台,推动海关特殊监管区建设;二是搭建外贸公共展示平台,提供大型国际展会展位,推动国内企业联合参展;三是搭建外贸企业投融资平台,加快外贸企业与国内外资本市场对接;四是搭建自主创新平台,建立高水平科技孵化园区。

①对外经济贸易大学金融学院,②商务部研究院产业所;责任编辑:王勇娟)