锂电池产业链发展研究

2012-07-05郑阿美

郑阿美

(中兴通讯股份有限公司,广东 深圳 518000)

锂电池作为新兴的清洁能源,已被我国列为战略产业之一。我国锂电池产业链是否完善,决定着我国锂电池行业的发展前景。本文主要研究全球及我国锂电池产业链的现状,并对未来发展趋势做出预测。

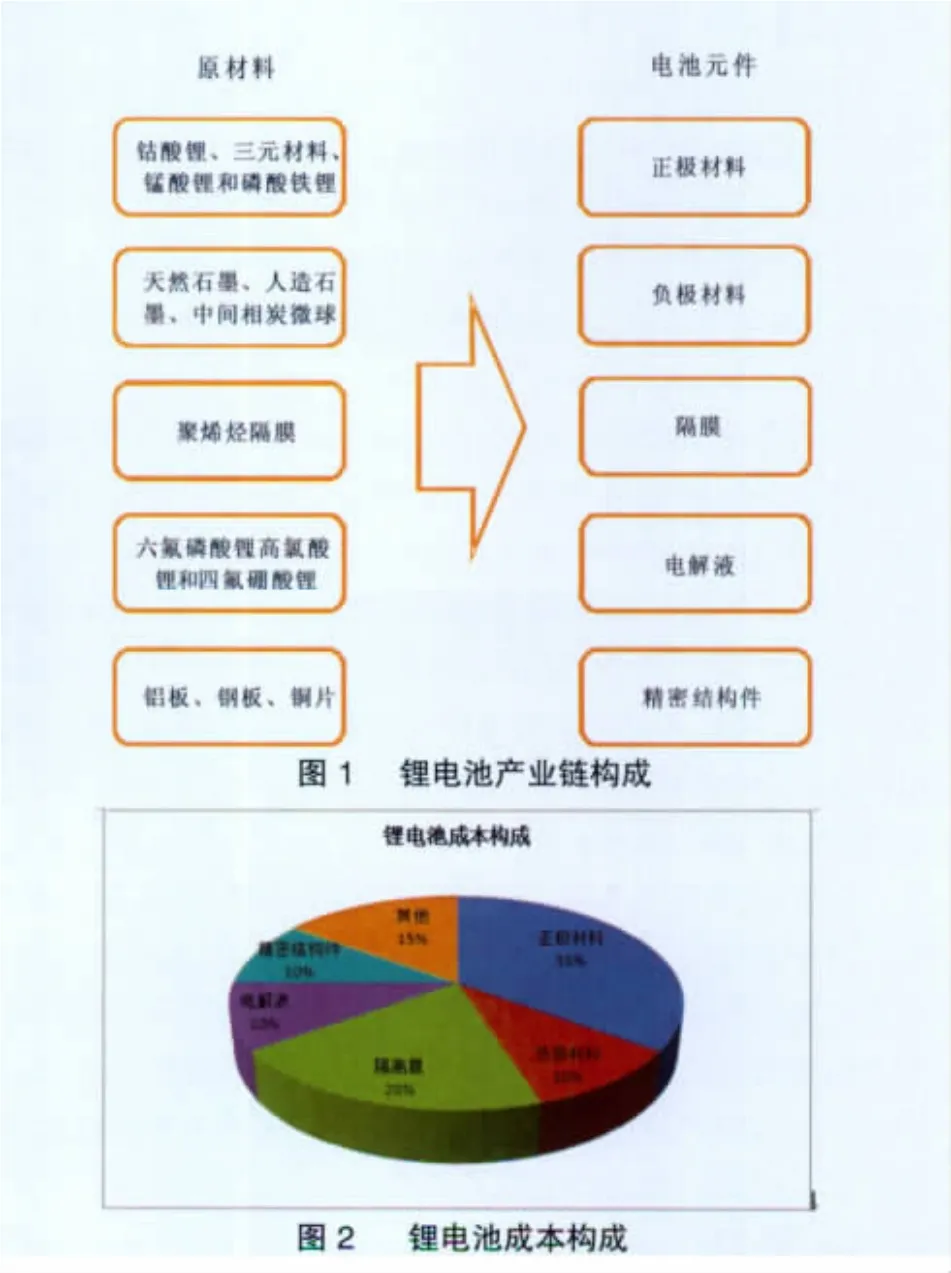

1 锂电池产业链构成

锂电池由正极材料、负极材料、隔膜、电解液和精密结构件等组成。目前,正极材料、负极材料和精密结构件技术相对成熟,国内基本实现产业化。锂电池材料产业链中技术壁垒最高的环节为隔膜和电解液中的溶质六氟磷酸锂,这两种材料主要依靠进口,特别是在高端市场尤其突出,如图1所示。

从锂电池的成本构成来看,正极材料占比例最高,约占制造成本的35%,负极材料约占10%,隔膜约占20%,电解液约占10%,精密结构件约占10%,其他约占15%,如图2所示。

2 正极材料

据中国电池工业协会的统计,2011年全球锂电池正极材料产销量约为69 500 t,较2009年增长70%,年复合增长率达到30%。从正极材料的市场份额看,钴酸锂、锰酸锂、三元材料基本形成三足鼎立的局面,市场份额分别为40.29%、31.35%和23.31%,磷酸铁锂等其他正极材料由于应用范围的限制,市场份额较低[1]。

从全球范围来看,锂电企业主要集中在日本、中国和韩国,相应的锂电正极材料的生产也主要集中在以上国家。日本和韩国的锂电正极材料企业整体技术水平和质量控制能力要优于我国多数锂电正极材料企业,在高端锂电正极材料的竞争中有一定优势。在国外市场,日本和韩国主要锂电企业的供应商主要还是本土锂电正极材料企业。

由于我国部分锂电正极材料企业近年的产品质量和一致性水平迅速提高,并且具备较大的成本优势,日本和韩国锂电企业近年开始逐步加大从我国采购锂电正极材料的力度。近年来,我国锂电正极材料市场发展迅速,正极材料的产销量已占据全球的40%以上。据行业协会统计,2009—2011年,我国锂电正极材料的产量分别为18 600、23 800 t和30 800 t,保持年均30%左右的增长速度[1]。

目前,按正极材料的不同类型,国内外正极材料供应商情况如表1所示。

?

3 负极材料

负极材料对锂电池的安全性、循环寿命和比能量有重要影响。便携式电子设备和新能源汽车增长驱动了对锂电池和负极材料的强劲需求。2011年全球锂电池负极材料市场规模约5亿美元,生产企业主要集中于日本和中国。目前,行业内领先企业主要包括日立化成、贝特瑞、日本炭黑、JFE化学、三菱化学和杉杉科技等,其中日立化成和日本碳黑(Nippon Carbon)占有全球50%以上的市场份额。

4 隔膜

隔离膜连接并隔开电池正负极材料,是电子的绝缘体,以防止出现短路,但允许锂离子通过,还可以在电池过热时,通过闭孔功能来阻隔电池中的电流传导。隔离膜性能的优劣决定着电池的界面结构和内阻,进而影响着电池的容量、循环寿命、充放电电流密度等关键特性,因此隔离膜性能的优劣对于提高电池的综合性能起重要作用。

根据台湾拓扑产业研究所的统计,2011年全球锂电池隔膜出货量为4.66亿平方米。随着锂电池产业向我国的转移,国内对锂电池隔膜的需求与日俱增。据与物理电源行业协会统计,2009年我国隔膜需求量超过1.2亿平方米;2010年全球产量3.51亿平方米,同比大幅增长。而随着电动车市场的启动,这一增长率未来将有大幅度提升的空间。据台湾工研院数据统计,预计到2013年,全球隔膜需求量可达5.63亿平方米,为2009年市场容量的1.76倍[2]。

从隔膜市场竞争格局来看,日美厂商目前占据垄断地位。日本旭化成、东燃化学和美国Celgard公司是隔离膜市场三大垄断巨头,全球市场份额各占约20%。国内目前能够批量生产隔离膜的厂商有金辉高科、星源材质和格瑞恩。其产品品质与日美进口产品还有一些差距,产品多用于中低端锂电池。国内高端隔离膜和动力电池隔离膜几乎全部依靠进口。

5 电解液

电解液在电池中正负极之间起到传导电子的作用,是锂电池获得高电压、高比能量等优点的保证。电解液一般由高纯度的有机溶剂、电解质锂盐(六氟磷酸锂,LiPF6)、必要的添加剂等原料,在一定条件下,按一定比例配制而成的。目前电解质有高氯酸锂(LiClO4)、六氟磷酸锂(LiPF6)、四氟硼酸锂(LIBF4)等,其中六氟磷酸锂具有良好的导电性和电化学稳定性,是目前主流的电解质。

2011年全球电解液产量约为4.3万吨,按照一般锂电池电解液中六氟磷酸锂与有机溶剂1∶7的体积比关系,2011年全球六氟磷酸锂产量约5 400 t[3]。六氟磷酸锂的技术主要被日本三家企业垄断,分别是关东电化、SUTERAKEM IFA、森田化学,市场供不应求。目前,国内只有天津金牛能真正实现六氟磷酸锂的产业化生产,产品处于低端,六氟磷酸锂主要依赖进口。

6 精密结构件

6.1 全球锂电池精密结构件生产逐渐向中国转移

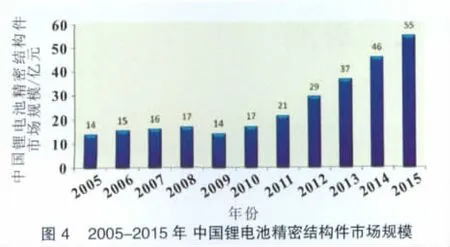

锂电池精密结构件属于多技术交叉、工艺品质要求高、设备投入较大的资金密集型高技术行业。锂电池精密结构件的品质和技术手段,对锂电池的安全性、密闭性、能源使用效率具有较大的影响。锂电池精密结构件主要为铝/钢壳、盖板、连接片等。根据日本IIT统计及预测的全球锂电池市场规模数据推测,2011年全球锂离子精密结构件的市场规模约为88亿元,预计2012年可达119亿元,2015年将超过215亿元,如图3所示。

随着全球锂电池产业向中国转移,未来中国锂电池行业将保持快速增长。为确保交货的及时性,一般的锂电池生产企业会选择国内的供应商。我国锂电池的主要生产企业如比亚迪、新能源科技、天津力神、深圳比克等通常会对供应商的生产能力、技术水平、质量控制体系、交货及时性等因素进行严格审核,同时为确保质量的稳定性,一般不会轻易更换供应商。因此,上述企业的合格供应商将能够分享大客户规模增长带来的巨额市场需求。根据我国历年锂电池市场规模统计数据及对未来的预测,2011年我国锂电池精密结构件市场规模为21亿元,预计2015年将达到55亿元,如图4所示。

6.2 中国锂电池精密结构件产业两极分化趋势明显

我国锂电池精密结构件产业两级分化趋势明显:绝大多数企业处于技术和工艺品质较低的水平,企业规模较小,区域性明显,生存能力相对较弱;少数优质企业凭借早期的积极研发积累,先期占领中高端市场,并凭借与国际厂商的合作,实现了技术和生产工艺的突破,达到国际品质标准,具备较强的生存能力。

随着国际精密结构件产业巨头业务逐渐向中国转移,中高端精密结构件市场将显著增长,市场将进一步向少数技术先进、工艺优良的高品质企业倾斜。

6.3 新能源汽车动力锂电池结构件发展状况

随着全球节能环保意识的提升,以锂电池汽车为代表的清洁能源逐渐成为未来新能源汽车的主要发展方向,德国、中国、美国等全球主要的汽车生产和消费国均大力推进新能源汽车的发展。锂电池汽车已经成为未来全球新能源汽车的重要的发展趋势。

汽车动力锂电池结构件不同于传统锂电池结构件,需要满足汽车使用的一些特殊技术要求;因此,需要结合部分汽车结构件的技术和标准要求进行设计和生产。其市场价格亦是传统锂电池结构件的150~200倍以上。因此,仅有少数同时拥有锂电池结构件和汽车结构件核心技术的厂商方能与国际汽车厂商进行相应产品的联合开发。

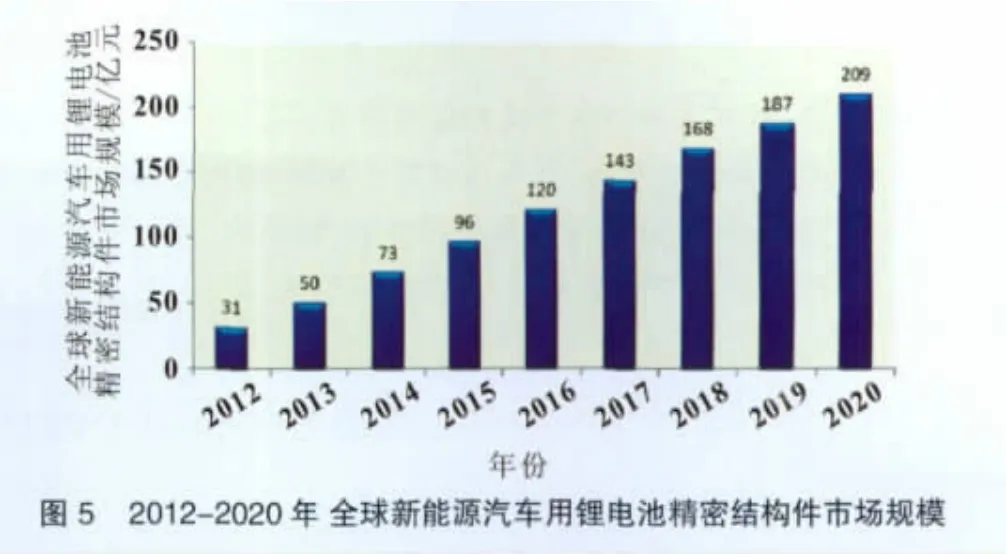

由于电动汽车需要的是大功率电能,因此实际使用过程中,往往使用上千个电芯串联成电池组以保证能量的供应。以日本尼桑公司2010年推出纯电动车型LEAF为例,锂电池能量为24 kWh,是标准手机电池容量的12 000倍。因此,电动汽车的应用和推广将带来巨大的锂电池需求量,为锂电池精密结构件行业提供广阔市场空间。根据日本IIT对全球动力类锂电池市场规模的统计和预测,预计2012年全球新能源汽车用锂电池结构件市场规模约31亿元,2020年将达到209亿元。2012—2020年全球新能源汽车用锂电池精密结构件市场规模如图5所示。

在《节能与新能源汽车产业发展规划(2012—2020)》等国家政策的驱动下,未来几年内,我国新能源汽车的发展将拉动锂电池精密结构件行业的快速增长。根据台湾拓扑产业研究所对我国动力锂电池市场规模的预测,预计2012年我国新能源汽车用锂电池结构件市场规模约2.57亿元,2015年将达到16.81亿元。2012—2015年我国新能源汽车用锂电池精密结构件市场规模如图6所示。

[1]中国电池工业协会.锂离子电池正极材料市场发展状况[EB/OL].[2012-01-13].http://www.chinabattery.org/index.php/archives/14395.

[2]中国电池网.国内锂离子电池隔膜发展及生产投资状况[EB/OL].[2012-07-29].http://www.itdcw.com/archives/65907.

[3]耿翠玉.全球及中国锂离子电池及电解液行业发展分析[J].新材料产业,2010,10:42-48.