税收、社会支出与FDI之间关系的实证分析

2012-07-04李姝

李 姝

(合肥工业大学经济学院,安徽 合肥 230009)

一、引言

目前,关于税收对FDI影响的国内文献可以分为二类:第一类认为,跨国公司为了获得更多的税后收益,往往会倾向于投资低税率的国家和地区,税收优惠政策有利于吸引外商直接投资。这类研究具有强烈的政策含义,即降低资本税有利于吸引外商直接投资。鲁明泓(1997)通过对1988—1995年我国29个省份的相关数据进行分析,李宗卉、鲁明泓(2004)和陈斌(2007)进行回归分析都得出了类似的结论,即税收优惠政策对吸引FDI发挥了显著的正向作用。

第二类认为,税收对于促进FDI的贡献十分有限,应注意多个因素的影响。魏后凯、贺灿飞(2001)对秦皇岛市135个外商投资企业来华投资的动机及区位因素进行分析,税收减免等优惠政策影响力居第5位。胡涵钧、王纪亮(2005)将外商在中国的直接投资分为两个阶段:1979—1991年为第一阶段;1992年以后为第二阶段。中央政府政策对FDI具有显著的影响力,而地方政府政策则较少或没有影响作用。薛睿等(2006)认为,1993—2003年,中国税率政策同周边国家及一些发展中国家相继出台的许多优惠政策相比,优势并不明显。

国外一些学者对此也进行了研究。Desai等人(2002)利用1982—1997年美国对外投资公司附属企业的相关数据,分析发现东道国的税收对于外国附属企业的投资有负面影响。Grubert,H.和J.Mutti(2000),Altshuler,R.,H.Grubert和 T.S.Newlon(2001),Hines,J.R.(1996)和Gorg,H.(2005)通过对美国公司的区位决策及在美的外国跨国公司的研究均显示,税收优惠政策对吸引FDI有重要作用。Pantelidis,P.和 E.Nikolopoulos(2008)对希腊和其他欧洲国家进行调查,结果表明希腊作为FDI的东道国,其吸引力呈现下降趋势。Kessing,S.G.,K.A.Konrad.和 C.Kotsogiannis(2009)研究表明,国会工作效率低下直接阻碍了国家吸引FDI。

本文认为,以往的文献只注重了税收优惠政策通过影响跨国公司的税后收益来影响投资者的决策,而忽略了税收通过社会支出进一步对东道国投资环境所产生的影响。如果东道国将税收收入更多用于提供公共物品和服务,优化东道国投资环境,将会降低交易成本,税收的增加可能有利于FDI的流入。

二、模型设定方法和数据选取

(一)计量模型设定

为了验证以上假说,本文参考Holger,Hassan和Catia(2007)关于FDI的影响因素方程,通过修正,构建计量模型:

其中,i表示各个国家,t表示不同的时期(t=1,2,…,T)。a为总平均截距项,b1、b2、……为待估计参数向量。X是控制变量集合,λi为不可观测的地区效应,目的在于控制各国的固定效应,ut为不可观测的时间效应,解释了所有没有被包括在回归模型中与时间有关的效应。

(二)变量指标选取

1.被解释变量

fdi:被解释变量是9个国家1995—2005年的FDI流入量。

2.解释变量

eti:有效税率。本文用各国对企业收入和利润征收的税收在本国GDP中的百分比作为有效税率。

sei:社会支出在GDP中的份额,用该指标表示东道国市场规模大小,社会支出在GDP中的份额越高,表明东道国拥有越大的消费市场,跨国公司投资于该国有较好的发展前景。

seiit×etit:社会支出占GDP的份额与有效边际税率的交叉项。

3.控制变量

open:一国对外开放程度指标,用来衡量贸易壁垒和贸易成本的大小,本文用商品贸易总额与GDP的比率作为反映一国对外开放程度高低的指标。

ini:基础设施指数,本文运用各国的公路长度作为基础设施指标代理变量,以1995年为基期,计算出各国1995—2005年的基础设施指数。预期对FDI有积极影响。

rinf:通货膨胀率,通货膨胀率越高,表明东道国市场经济效率越低,越不稳定,对跨国公司的投资意向有负面影响。预期对FDI有消极影响。

reeri:实际有效汇率指数。该指标是以美国1995年的汇率为基期,计算美国1995—2005年的汇率变化,然后计算结果再得出各国相应年份的汇率指数。

manuc:制造业的单位劳动成本,本文根据胡涵钧、王纪亮(2005)提出的ULCi=Wi/(VSi/Li)公式计算出各国制造业的单位劳动成本。其中,ULC代表单位劳动成本,W代表年平均工资,VS代表制造业工业增加值,L代表制造业从业人数,i代表不同的样本国家。其中以2000年为基期计算得出。

lnagdp:人均GDP,用各国购买力平价汇率换算出的人均GDP,以美元现价来衡量。

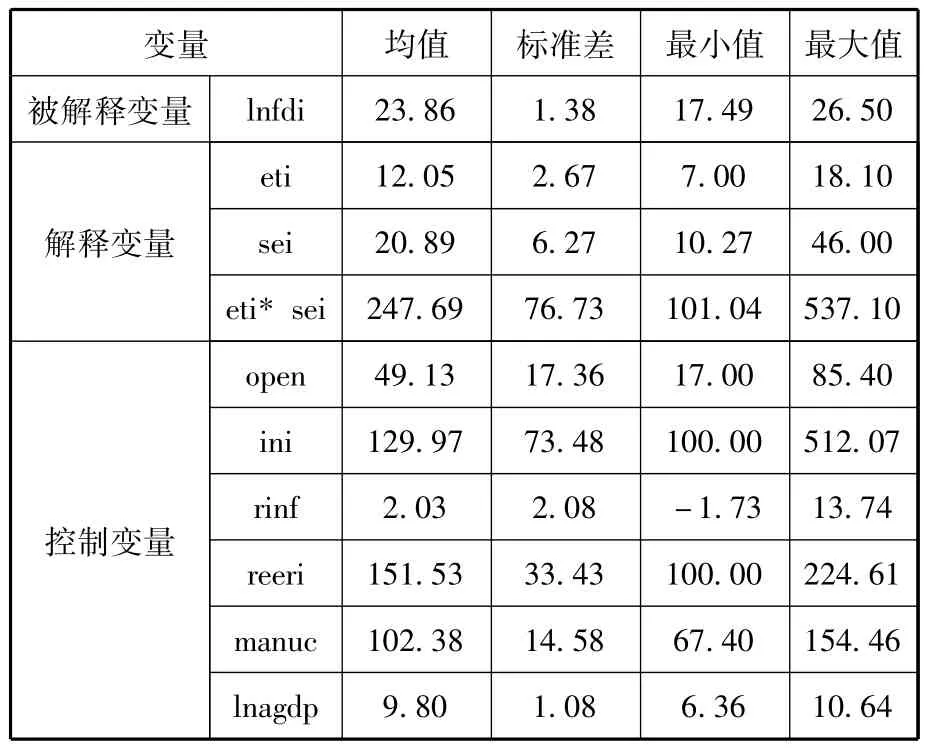

有关上述各变量的描述性统计见表1:

表1 变量的描述性统计(1995—2005年)

三、计量结果

使用统计软件Stata10.0,对面板数据进行检验,以确定检验方法。对混合OLS(Pooled regression)和固定效应(Fixed effects estimates)进行Wald F检验,结果显示F(8,79)=18.94,Prob > F=0.0000,在 1% 的统计水平上拒绝OLS检验和固定效应检验,没有系统性差异的零假设,表明固定效应模型更合适。以Breusch和Pagan的拉格朗日乘子法(LM)检验来比较混合最小二乘法与随机效应模型,原假设为不存在随机效应。结果显示,chi2(1)=76.92,Prob>chi2=0.0000,则拒绝原假设,表明随机效应非常显著。通过Hausman检验,来判定是采用固定效应模型还是随机效应模型。结果显示,chi2(8)=151.56,Prob>chi2=0.0000,在 1%的统计水平上,检验拒绝了零假设,所以,模型设定为固定效应模型是合理的。

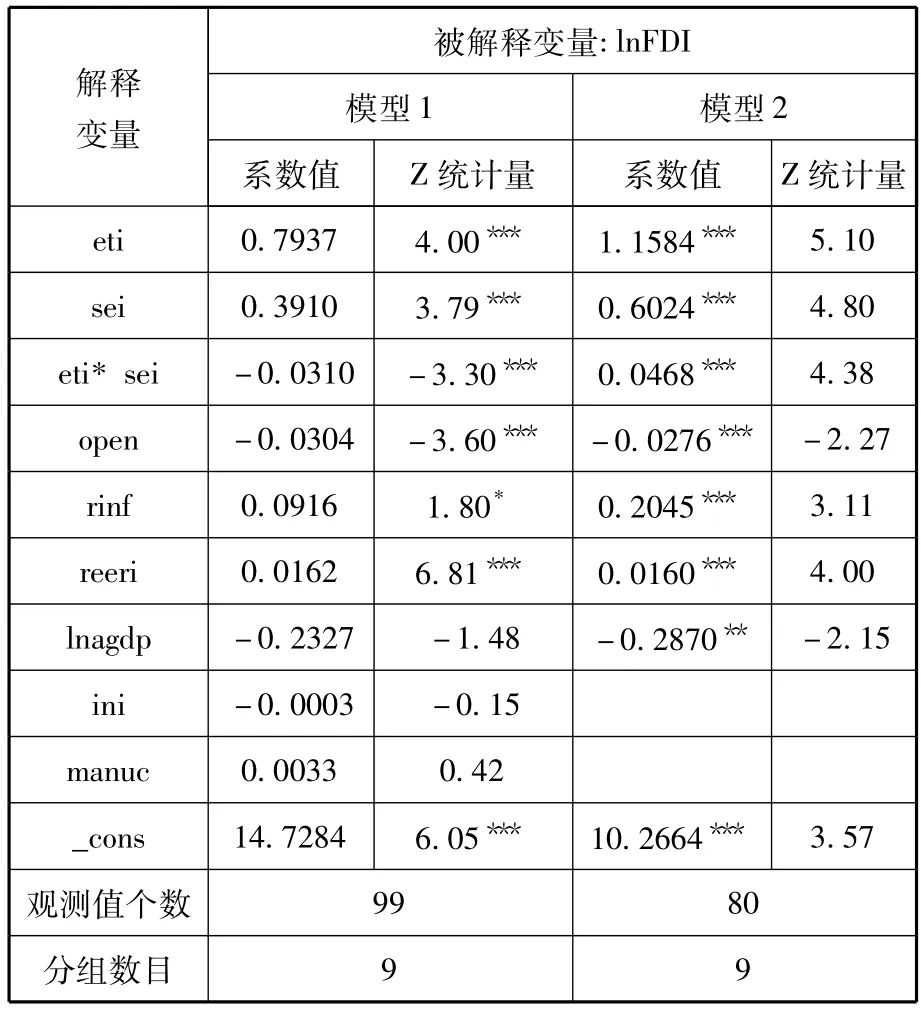

根据以上检验,可以认为使用固定效应模型更适合。进一步检验固定模型中是否可能存在异方差,组间异方差使用修正的Wald F检验,Wald chi2(9)=98.15,Prob>chi2=0.0000,表明存在异方差。使用Wooldridge检验进行序列相关的检验,F(1,9)=6.209,Prob>F=0.0374,表明在5%的显著性水平上,存在一阶序列相关问题。本文运用可行广义最小二乘法估计(FGLS)进行纠正,回归结果如表2模型1所示。对上述所有变量进行估计后,发现基础设施指数、制造业单位劳动成本没有通过t检验,剔除不显著的变量,重新进行FGLS回归,结果见表2。

表2 税收、社会支出与FDI的流入(1995—2005年)

表2显示,税率、社会支出及其相互关系的系数都是正的,对FDI有积极的影响,并且都具有显著性。这与我们的假设是一致的,较高的税率伴随较高的社会支出。

对外开放程度对FDI有负面影响,表明贸易自由化对FDI具有替代作用。Mundell的早期模型可以看出投资对于贸易是一种替代关系,而后来的理论研究显示投资对于贸易也可能是互补关系。本文检验结果显示对外开放程度对FDI有负面影响,表明了贸易自由化对FDI有替代作用。

通货膨胀率对FDI有正面影响。本文所选取的9个国家相关数据在此期间比较稳定,通货膨胀率波动不大。一般来讲,轻微的通货膨胀往往处于经济景气阶段,表明整体宏观经济形势较好,会吸引更多的FDI流入。

实际汇率指数,一国汇率贬值可能产生两种结果,一是降低国内相对于国外的生产成本,提高FDI的资本回报率,从而对FDI的流入有积极的影响;二是使跨国公司预期该国未来市场收益会减少,将会减少对该国的投资。

基础设施等地方公共产品包括的种类很多,如交通、能源、通讯和环保等,本文着眼于各个部分对外资的具体影响程度和如何合理配置公共资源基础设施对FDI有积极影响。

人均GDP对FDI有负面的影响。本文认为在经济基础薄弱的发展中国家,市场规模对吸引FDI贡献更大,表现为正相关,而对发达国家而言,由于成本上升,可供利用的市场空间较小,其对FDI的贡献相对较小,有时候还表现为负相关。本文所选取的FDI投资的国家均为发达国家(除中国外),因此,出现人均GDP对FDI的影响为负的现象。

另外,本文可能会遗漏对FDI产生影响的其他重要变量,如市场需求、规模和集聚因素等,但并不影响本文的结论。

四、结论

本文研究了税收通过社会支出对FDI的影响,对2006年世界GDP排名前9位的国家(由于数据因素,不包括印度)面板数据进行了检验,可以得出:税收增长,并伴随着社会支出的增加,投资环境的改善,有利于吸引外商直接投资。

东道国对跨国公司FDI的促进政策分为三个阶段。第一阶段,以提供激励性措施为主的促进政策。主要包括金融政策激励、财政税收政策激励、产业政策激励、贸易政策激励及其他激励。第二阶段,以提供适于外商投资的环境,放松规则为主的促进政策,包括减少外国直接投资的障碍,给予外资非歧视性待遇,提高制度和行政效率,为外国直接投资提供便利及投资后的配套服务等。第三阶段,强调当地企业与跨国公司之间的产业关联,并以此带动国内经济的发展。

我国目前引进外资需要由第一个阶段向第二、第三个阶段转变,对FDI的税收优惠应逐步弱化,更重要的是为FDI提供一个公平、公正的制度环境,其中通过公共财政建立一个稳定、完善和便利的社会环境,提供有效的服务是关键。

[1]Dreher,A..The Influence of Globalization on Taxes and Social Policy:An Empirical Analysis for OECD Countries.European Journal of Political Economy,2006(22):179-201.

[2]陈斌.税收优惠对吸引外商直接投资有效性的实证分析[J].改革与战略,2007(1):702-704.

[3]陈超,姚利民.制造业单位劳动成本的国际比较及其对出口与福利的影响[J].世界经济研究,2007(6):24-29.