退市公司价值相关性研究

2012-06-26张艺馨

张艺馨

(中国人民大学商学院会计系,北京 100872)

一、引 言

作为企业对外披露的主要途径之一,会计信息在资本市场中占据着重要的位置。投资者通过决策有用性的信息,对企业进行估值,进而做出投资决策。因而,这一点也被称为信息的价值相关性。财务报告是企业披露会计信息的主要方式,而资产负债表和利润表是财务报告中的两个重要组成部分,它们都反映了有关公司价值的相关信息。其中,资产负债表体现了企业在某一特定时点的财务状况,并通过对资产、负债以及所有者权益的列报,反映了公司债权人和所有者各自的权利以及公司破产时的清算价值[1]。利润表则描绘了企业在一个会计期间的经营业绩。因此,作为资产负债表和利润表中的两大核心要素,所有者权益的账面价值和净利润在研究信息的价值相关性方面占据着重要的地位,是企业定价模型中不可或缺的部分[2-3-4]。

上市公司的退市制度一直都是学术界和实务界关注的焦点。2012年6月28日,上海证券交易所发布了《关于完善上海证券交易所上市公司退市制度的方案》,通过增加五个退市指标,严格恢复上市要求等七项措施,来完善上市公司的退市机制,促进股票市场的发展,保护投资者的合法利益。本文主要研究了中国资本市场上由于连续三年亏损而退市的ST公司所有者权益账面价值和净利润的价值相关性,得出随着企业财务状况的恶化,资产负债表和利润表的价值相关性呈现相反的变动趋势。在公司退市前的第二年,其利润表的价值相关性显著提高,资产负债表的价值相关性显著降低;而在临近退市的前一年,净资产账面价值的价值相关性显著增加,而利润表则对公司的定价没有显著影响,说明在这一年,投资者更加关注利润表而非资产负债表。通过本文的研究,可以更加了解退市公司在退市前三年,所有者权益账面价值和净利润的变化趋势,进一步理解退市公司的价值相关性问题,帮助投资者进行投资决策。

二、文献回顾

已有研究表明,不同盈利水平下,企业所有者权益的账面价值与净利润对企业价值的估计起着不同的作用。王震和刘力[5]提出,放弃/适应期权理论 (Abandonment/Adaptation Option Theory)可以用来解释净资产的账面价值对公司市场价值的影响。具体而言,当企业的经营业绩欠佳时,为更好地保护投资者的利益,与其继续维持较差的经营业绩,管理者有权对企业的资源进行重新配置,而此时,因为公司所有者权益的账面价值更近似于公司资产的退市价值,所以净资产的账面价值与公司的市场价值更加相关。

净利润的价值相关性来源于其对未来盈利能力的预测。Hayn[6]首先对盈利公司和亏损公司的价值相关性进行了对比研究,发现投资者会将亏损公司的净亏损额看成是暂时的,且不会按照净亏损额为公司定价,从而导致亏损公司净利润的价值相关性较低。孟焰和袁淳[7]更进一步提出,对于发生连年亏损而面临破产清算的企业来说,其未来的盈利能力已不能反映企业的市场价值;而对于在当期发生亏损,且在未来有望扭亏为盈的企业,当期的净损失也无法用来预期未来的盈利能力,因此,亏损公司的会计盈余的价值相关性较低。

Burgstahler和 Dichev[4]用 ROE 来衡量公司的盈利能力,并得出盈余对公司市场价值的解释能力会随着ROE的升高而增强,而所有者权益账面价值的解释能力则会随着ROE的升高而减弱。Barth等[8]研究了不同财务状况公司的所有者权益账面价值和净利润的定价解释能力,并得出当企业的财务状况恶化时,所有者权益账面价值的定价解释能力升高,而净利润的定价解释能力下降,说明在这种情况下对公司进行市场定价时,资产负债表的作用要优于利润表。Collins等[9]运用简单盈余资本化模型 (simple earnings capitalization model)得出,在亏损公司中,会计盈余与公司价值间存在显著的负相关关系,而在控制了企业所有者权益的账面价值后,这种负相关关系转变成正相关关系。同时,他们还提出,对于亏损公司,净资产账面价值较高的价值相关性是因为它代表了亏损公司预期未来的正常收益以及亏损公司的放弃价值。这与 Ohlson[3]和Barth等[8]的观点一致。

国内也有学者研究了所有者权益账面价值和净利润的价值相关性。以1998—2000年A股亏损的上市公司为样本,薛爽[10]研究了亏损上市公司的定价因素。与Collins等[9]所得到的结果不同的是,薛爽得出根据简单盈余资本化模型,在会计盈余为负的公司中,该盈余与公司的股价呈正相关关系,而在控制了公司权益的账面价值后,该相关关系变得不再显著。同时,作者还得出亏损公司的价值与其所有者权益的账面价值正相关,这一点与Collins等[9]的观点相一致。王震和刘力[5]研究了自1998—2000年度被实施过ST的80家上市公司的价值相关性问题,并得出在ST公司中,会计盈余与公司价值之间不存在显著地负相关关系,且所有者权益的账面价值与公司价值之间也没有明显的正相关关系。孟焰和袁淳[7]研究了1998—2003年中,5 705家上市公司每股净资产与每股盈余的价值相关性。在对比了盈利公司与亏损公司后,作者得出亏损公司的每股净资产和每股盈余的价值相关性显著小于盈利公司,且每股盈余与股票价值是正相关的,这与 Hayn[6]和 Collins等[9]的结论不同。唐国琼[11]对比研究了我国资本市场1999—2005年盈利公司与亏损公司的盈余和净资产定价作用,得出亏损公司净资产的价值相关性高于会计盈余的价值相关性,且会计盈余的定价解释能力要弱于盈利公司的定价解释能力。

从以上综述可以看出,鲜有文献涉及ST公司的价值相关性问题。虽然王震和刘力[5]研究了ST公司的定价问题,但作者仅采用了横截面分析的方法,而没有考虑ST公司在戴帽前后不同年份的价值相关性的不同;同时,由于ST公司在满足了相应条件后依然可以摘帽,作者仅考虑1998—2000年所有被戴帽的ST公司,忽视了公司日后摘帽对价值相关性的影响。因此,本文研究了由于连续三年亏损而最终走向退市的ST公司,在退市前三年的价值相关性的变化情况。

三、研究设计

1.假设

不同于其他国家,ST公司是我国资本市场发展过程中的特殊产物[12]。我国证券监督管理委员会在1998年颁布的《关于上市公司状况异常期间的股票特别处理方式的通知》规定,当投资者的利益可能因为上市公司的财务或其他情况异常而遭受损失时,证券交易所有权对该公司的股票进行特别处理[5-13]。其中一条满足特别处理条件的便是连续两个会计年度净利润小于零[5]。如果上市公司在第三年继续亏损,证券监管部门有权终止该公司的股票上市交易[14]。因此,ST公司是我国资本市场中一个特殊的群体,研究ST公司可以对我国资本市场有更全面的认识。

根据已有文献[4-8]和相关理论 (如放弃/适应期权理论),在财务状况较差的公司中,由于所有者权益的账面价值更接近公司的清算价值,因此,它对这一类公司更为重要;相反,由于净利润披露的是有关未来盈利能力的预期,为负的净利润的低预测性会减少其对这一类公司的重要性。因此,随着公司连年亏损并接近被迫退市的边缘,所有者权益账面价值的相关性会增加而净利润的相关性会下降。本文假设公司在t年退市,退市前三年分别为t-3年,t-2年和t-1年,那么,有如下假设:

H1:同t-3年相比,ST公司t-1年的资产负债表的价值相关性增强,而利润表的价值相关性减弱。

由于企业连续亏损两年就要进行ST处理,且如果在第三年依然无法扭亏为盈,就要面临终止股票上市的惩罚,那么,在连续亏损的第二年(即t-2年),市场和投资者会更加关注企业的净利润,而非所有者权益的账面价值。因此,本文提出如下假设:

H2:同t-3年和t-1年相比,在t-2年,ST公司利润表的价值相关性最高。

H3:在t-2年,ST公司利润表的价值相关性要高于其资产负债表的价值相关性。

2.回归模型

本文主要研究了由于连续三年亏损而被迫退市的ST公司,在退市前三年的所有者权益账面价值和净利润的价值相关性。由于净资产账面价值的正负具有不同的定价乘数[8],因此本文将负的净资产账面价值作为回归模型中一个单独的自变量。本文的回归模型为:

其中:MVE为公司市场价值,BVE为所有者权益账面价值,NI为净利润,_NEG为虚拟变量;如果企业的所有者权益账面价值为负,那么其值等于1,其他情况其值等于0。

四、样本和描述性统计

1.样本

本文以1998—2010年由于连续两年亏损而被迫ST,并在第三年继续亏损而最终导致退市的公司为研究对象。数据来自于CSMAR数据库。本文剔除了相关变量缺失的观测,共找到37家公司,得到444个公司—年观测值。

2.描述性统计

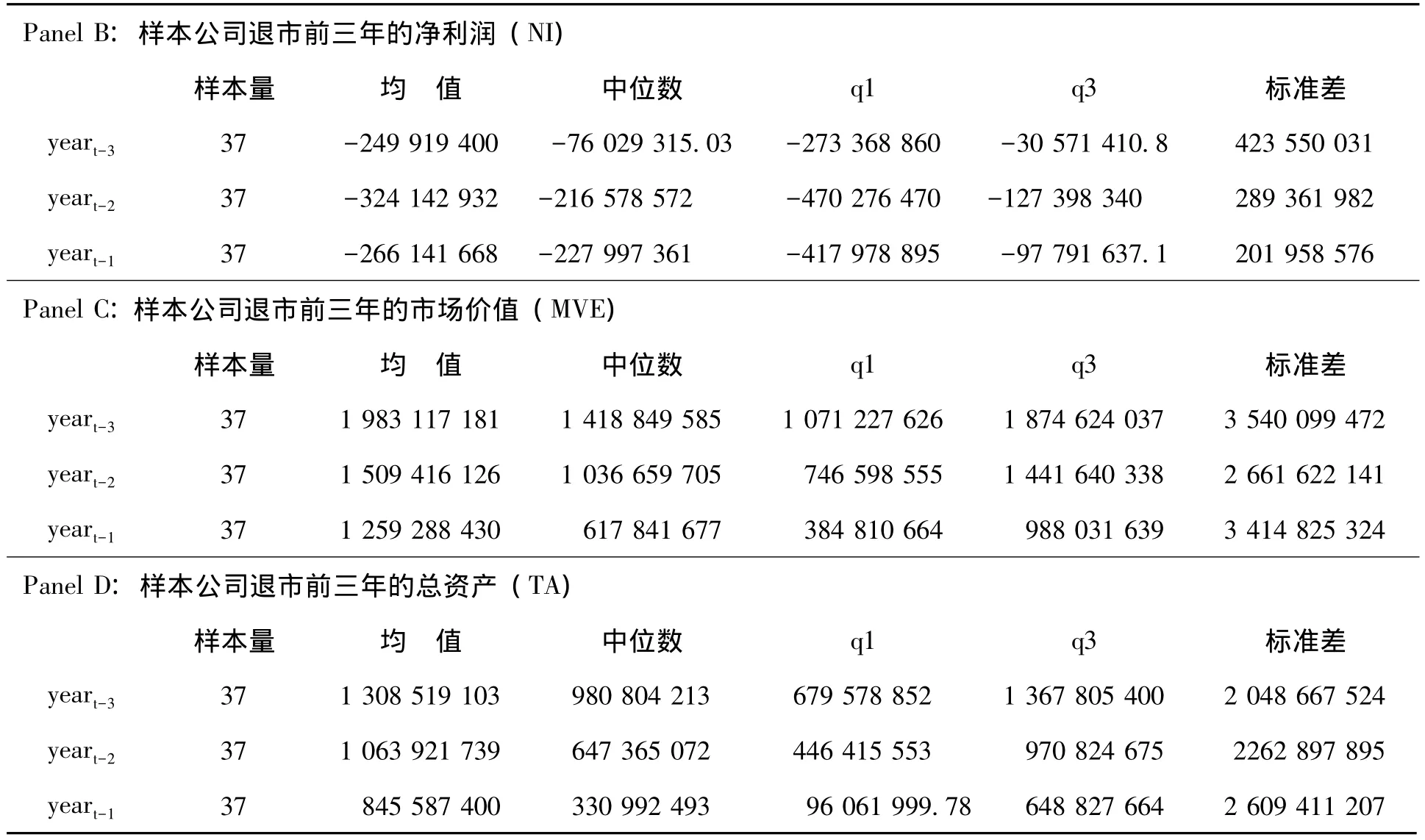

表1是有关样本公司在退市前三年所有者权益账面价值、净利润、市场价值以及总资产的描述性统计。Panel A表示的是样本公司退市前三年所有者权益的账面价值。从表1中可以看出,随着公司临近退市,其所有者权益的账面价值的均值逐渐减小,并在退市前两年达到负值,说明,随着公司的连年亏损,其账面价值也逐步缩水。Panel B是有关样本公司退市前三年净利润的描述性统计。由Panel B可知,样本公司在退市前三年的净利润均值都为负,且在t-2年达到了最低值。如果公司连续三年亏损,其股票就要被停止交易,因此,连续亏损的第二年 (即本文中的t-2年)对于公司来说至关重要。之所以样本公司净利润的均值在t-2年达到最低值,是因为公司在这一年存在着盈余管理的动机,希望能够通过“洗大澡”的方式把以后年度的亏损提前计提,将本年度的亏损增至最多,使得在t-3年获得净收益,从而避免强行退市。Panel C列示了样本公司从t-3年到t-1年的市场价值。从表1中可以看出,公司的市场价值呈现逐年下降的趋势。Panel D表示的是样本公司退市前三年的总资产的变化趋势。与市场价值相似,从t-3年到t-1年,样本公司的总资产逐年递减。Panel C和Panel D都反映了随着企业的逐年亏损,企业的规模正在逐步减小。

表1 样本公司退市前三年所有者权益、净利润、市场价值和总资产描述性统计

续表

五、实证结果分析

表2报告了最小二乘法的回归结果,列示了所有者权益账面价值和净利润的回归系数。从表2中可知,总体而言,净资产账面价值的系数呈现先减小后增加的趋势,而净利润的系数呈现先增加后减小的趋势。具体而言,所有者权益账面价值的系数由 t-3年的7.13增加到 t-1年的8.72,且都是显著为正的,说明随着公司的财务状况恶化,净资产账面价值的定价乘数增加,更能够反应企业的市场价值,投资者在评估临近退市的企业时,也更关注该企业净资产的账面价值。与之相对的,净利润系数的绝对值则由t-3年的4.31降至t-1年的2.33,且在t-1年是显著为0的,说明尽管净利润在t-3年能够对公司的定价产生一定的影响,然而在退市的前一年,企业的市场价值已不再取决于净利润。因此,随着企业的连续亏损,相对于t-3年,企业在被强制退市的前一年 (即t-1年),资产负债表的价值相关性有所增加,而利润表的价值相关性有所降低,这也证明了前文所提出的假设1。BVE_NEG在三年中的系数都是负的,且在 t-3年和t-1年是显著的,表明在净资产账面价值为负的企业,该账面价值的定价能力要小于其值为正的企业。

表2 回归结果

同时,净资产账面价值的系数在t-2年达到最小值,而净利润系数的绝对值在同一年达到了最大值 (同样的结果也显示在表2中),说明净资产账面价值的定价能力在t-2年最低,而净利润的定价能力在t-2年最高。这是因为企业连续亏损两年就要进行ST处理,所以当企业在t-3年发生亏损时,市场和投资者会更加关注企业在t-2年的盈利情况,以此来考察企业是否需要进行ST处理,判断这类公司的价值并作出投资决策。因此,在t-2年,相对于净资产的账面价值,市场同样也会更关注企业的净利润。而在经过了两年的连续亏损后,在t-1年,企业因财务状况而退市的风险加剧,为保护自身利益,投资者在此时则更关注能代表公司清算价值的净资产账面价值,而非净利润。因此,假设2和假设3得到证实。

六、稳健性检验

在本文的稳健性检验中,原回归方程中公司的市场价值被替换为公司的总资产。稳健性检验的结果列示在表3中。这一结果与本文的主要结论相一致。从表3中的结果得出,同t-3年相比,在t-1年,样本公司所有者权益账面价值的价值相关性增大,而净利润的价值相关性减小,且在t-1年不再显著。其次,净资产账面价值和净利润的价值相关性分别在t-2年达到了最小值和最大值。因此,本文的实证检验结果是稳健的。

表3 稳健性检验

七、结 论

本文以我国1998—2010年因连续三年亏损而退市的ST公司为研究对象,分别对这类公司在退市前三年的资产负债表和利润表的价值相关性进行了研究,并得出,在退市前三年,资产负债表和利润表的价值相关性呈相反的变动趋势,在退市前一年,资产负债表的价值相关性显著提高,而利润表的价值相关性已不再显著;而在退市的前两年,资产负债表和利润表的价值相关性分别达到了这三年的最小值和最大值,说明在这一年,市场在评估企业时,更看重企业的净利润而非所有者权益账面价值。

然而本文研究的局限在于仅研究了因连年亏损而退市的公司的价值相关性,后续研究可将这一概念推广,研究A股上市公司不同财务状况对其价值相关性的影响。

[1]陈汉文,刘启亮,陈凌云,等.中级财务会计(中国版)[M].北京:北京大学出版社,2008.

[2]Easton,P. D., Harris, T. S. Earningsasan Explanatory Variable for Returns[J].Journal of Accounting Research,1991,29(1):19-36.

[3]Ohlson,J.Earnings,Book Values,and Dividends in Equity Valuation [J]. Contemporary Accounting Research,1995,11(2):661-687.

[4]Burgstahler, D. C., Dichev, L. D. Earnings,Adaptation and Equity Value[J].The Accounting Review,1997,72(2):187-215.

[5]王震,刘力.困境公司价值相关性研究[J].管理世界,2003,(1):123-126,132,154.

[6]Hayn,C.The Information Content of Losses[J].Journal of Accounting and Economics,1995,20(2):125-153.

[7]孟焰,袁淳.亏损上市公司会计盈余价值相关性实证研究[J]. 会计研究,2005,(5):42-46.

[8]Barth,M.E.,Beaver,W.H.,Landsman,W.R.Relative Valuation Roles of Equity Book Value and Net Income as a Function of Financial Health [J].Journal of Accounting and Economics,1998,25(1):1-34.

[9]Collins,D.,Pincus,M.,Xie,H.Equity Valuation and Negative Earnings:The Role of Book Value of Equity[J].The Accounting Review,1999,74(1):29-61.

[10]薛爽.亏损公司的股票价格是如何确定的?[J].中国会计与财务研究,2002,(4):100-133.

[11]唐国琼.亏损公司会计盈余价值相关性实证研究[J]. 金融研究,2008,(11):146-159.

[12]赵路明.ST公司有效利用盈余管理的实证研究[J]. 黑龙江科技信息,2007,(2):93,110.

[13]姜国华,王汉生.财务报表分析与上市公司ST预测的研究[J]. 审计研究,2004,(6):60-63.

[14]陆建桥.中国亏损上市公司盈余管理实证研究[J]. 会计研究,1999,(9):25-35.