基于GIS的可视化税收管理系统

2012-06-17晨李同济大学中国上海200000山东正元地理信息工程有限责任公司山东济南250101

陈 晨李 琦(1.同济大学 中国 上海 200000;2.山东正元地理信息工程有限责任公司山东 济南 250101)

0 引言

税收可以促进一个城市经济的快速发展。要充分发挥税收的政策驱动效应,促进经济的可持续发展。

财税部门在日常税收征管工作中想要全面、快速了解全市/各镇、办事处内企业的数量、具体坐落位置、应缴纳税款的数额、实际缴纳税款的数额以及哪些是欠税企业,欠了多少税。基于GIS的可视化税收管理系统代替了税收工作传统意义上的MIS系统,可以很好的解决以上提到的各种问题。

系统将财税部门的税源信息、税收信息与国土部门的地籍信息相挂接,以地籍控户籍、以户籍控税基、以税基控税源,构建“以地控税、信息管税”的征管模式,实现了“以地为基、全程跟踪、分类监控、一体管理”。

1 设计目标及设计原则

1.1 设计目标

建设基于GIS的可视化税收管理系统,实现以行政区划分多级网格,以网格为管理单元对城市的地籍数据、地形图、正摄影像、数字高程模型、税源信息、工商信息、各税种的税收记录信息等海量数据的统一综合管理及综合分析,并与财政管理工作流程相结合,为研究城市税收工作提供科学、高效、准确的决策支持。

1.2 设计目标

系统设计必须根据税收管理的特点,遵照可靠性、安全性、先进性、易维护性和开放性等原则来设计。

1)可靠性

可靠性是系统首先应该保证的,即具有较高的容错性和故障恢复能力,保证关键业务数据具有良好的安全备份;出现意外时,最大可能地保证数据不丢失,并实现数据的尽快安全恢复,保证数据的安全可靠。

2)安全性

系统确保所有数据信息的完整性、真实性、保密性,即在网络系统、数据库系统和应用软件系统均设置安全机制。系统拒绝非法用户进入,杜绝合法用户的非授权操作,有效防止系统被破坏、数据被窃取和篡改。

3)先进性

系统采用的体系结构和选用的设备,具有国际先进水平,具有发展潜力和一定的超前性,确保系统具有较强的生命力和较长期的使用价值,符合当前或未来趋势。

4)实用性

系统以满足用户需求为根本目标,从城市信息化的现状和信息化建设的实际出发,充分利用和整合现有的数据资源,避免重复投入;广泛调动社会资源,优化系统的管理模式,确保系统的正常运转。

5)易维护性

系统实施后,后续的投资大部分花费在管理与维护方面。针对这一特点,在设计系统方案时,使系统易于管理和维护,从而节省后期投资和维护人员投入,确保系统的正常运行,减少故障所带来的损失。

2 关键技术

2.1 组件式开发

组件是具有某种特定功能的软件模块,它以较高的可重用性,产生了一种崭新的软件设计思路,这使得组件形式开发软件就像搭积木一样容易。组件技术是迄今为止最优秀也是发展最快的一种软件重用技术,它比较彻底地解决了软件开发中存在的重用性低、适应性差和周期长等问题,它使系统扩展更加方便灵活。

基于GIS的可视化税收管理系统采用.NET架构进行设计开发,充分发挥.NET架构所带来的组件化优势。系统设计时,功能归类分离,建立独立模块,整个系统由模块组装,具有方便的增加模块和删除模块的优势。

2.2 ArcGis二次开发技术

系统以ArcGIS为开发平台,建立C/S与B/S相结合的应用体系。C/S系统在ArcGIS Engine下进行开发,开发模式选择插件式设计扩展;B/S系统采用面向服务架构技术 (SOA)、富互联网应用技术(RIA)、瓦片和缓存技术,实现了多用户的综合性应用。

2.3 多源异构数据处理技术

系统将来自财政局、国土局不同单位、不同平台的标准不一、格式不同的多种数据有效融合到一起。根据财税数据情况,我们将数据分为两种情况来处理:一是人工预处理+程序处理;二是纯人工手动进行数据加工。

为了实现税源企业信息与空间位置信息及缴费信息的有机结合,系统将国土局提供的地籍信息与财政局提供的税源企业信息通过地籍号属性相挂接;将企业的基本信息与各税种缴费信息通过纳税人识别号属性相关联。

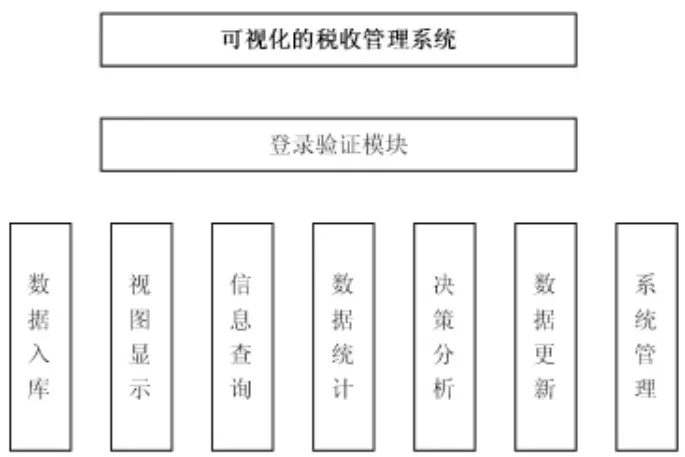

3 系统应用

系统提供了数据入库、视图显示、信息查询、数据统计、决策分析、数据编辑、数据更新、系统管理等模块,为税收征管工作提供决策支持。系统的主要功能有。

3.1 直观监控辖区内纳税人土地占用状况、税源状况及税收情况

图1 系统主要功能

图2 点击地块查看地籍、税源信息

系统依托电子地图,对财税部门与土地管理部门掌握的土地信息进行比对分析,直观地监控辖区内纳税人土地占用状况、税源状况及税收情况,做到对“静态土地”与“动态纳税人”的双向交叉监控,有效解决征纳双方信息不对称的问题,实现真正意义上的土地使用税等无缝隙、全覆盖管理。

3.2 土地实测面积与申报纳税面积的对比分析

系统以行政区为单位,将土地管理部门提供的土地实测面积与财税部门提供的土地申税面积进行比对分析,并计算两者之间的差额。对差额原因进行分析,从而对漏税地块进行排查。

3.3 纳税情况统计分析

对全市/某行政区/某税源的税收交纳情况进行统计,并计算与上年同期的增长额与增幅,从而对全市的税收情况有一个宏观的了解。

3.4 欠税预警分析

对于电子地图上存在欠税的地块,进行预警分析,用红色在地图上标识出来,同时显示出欠税地块上的欠税税源信息,并可查看相应的欠税记录,对于欠税的单位或个人,将不予办理相关的优惠政策和其他有关手续。

图3 欠税预警分析

3.5 纳税贡献度分析

系统提供查询纳税额大于某个值或小于某个值的所有税源信息,以对本市的纳税大户和纳税小户有一个清晰了解。

4 结束语

基于GIS的可视化税收管理系统将先进的计算机技术与城市空间地理信息技术及财政局、国土局有关业务流程相结合,以财源企业数据库、税收缴纳数据库、地籍数据库和城市空间地理数据库为核心,通过部署在中心数据库形成统一管理。实现网络化的电子地图和税收清缴查阅自动化,帮助城市税收管理部门科学决策,深化税收网格无缝隙管理,摸清税源,堵漏增收,推进税收管理的科学化、专业化、精细化,营造公平的用地和税收环境。

[1]诺德,舍恩伯格,何桢.软件系统设计[M].北京:中国人民大学出版社,2009.

[2][美]琼·玛格丽塔·南斯通.什么是软件管理[M].北京:电子工业出版,2009.

[3]王立福.软件工程标准[J].信息技术与标准化,2010(4):33-36.