高职会计专业有效教学模式初探*

——以重庆工程职业技术学院为例

2012-06-10熊玉红戚英华李超翠

熊玉红 戚英华 李超翠

(重庆工程职业技术学院 重庆 400055)

高职会计专业有效教学模式初探*

——以重庆工程职业技术学院为例

熊玉红 戚英华 李超翠

(重庆工程职业技术学院 重庆 400055)

会计专业作为知识应用型专业,要求学生熟练掌握会计专业理论知识并灵活运用于会计职业岗位实践。本文以经营性会计实训基地为研究对象,提出了创设有效会计教学模式的具体方法,旨在使会计专业毕业生,在就业前完成从理论到实践的快速转化,提高其就业核心竞争力,最终形成学生、社会、学校多赢的局面,实现高职会计专业教学的可持续发展。

会计专业;实训基地;教学模式

会计专业学生应具备的核心竞争力

核心竞争力的概念原本是针对经济和管理规律提出的,但因其深刻的哲学根基及其对社会发展规律的高度适应性,被广泛地运用于个人核心竞争力研究而得以升华和发展。

核心竞争力的定义是:“在一个组织内部经过整合了的知识和技能,尤其是关于如何协调多种生产技能和整合不同技术的知识和技能”。这种“整合能力”或者说“协调能力”运用到会计实际工作中,就是对会计知识和技能在社会岗位中的应用能力。

相关调查表明,社会对毕业生应具备的能力要求主要有:专业基础技能、社会适应能力和专业发展能力。其中,专业基础技能包括专业理论知识、实践操作能力等;社会适应能力包括正确积极的工作态度、思想道德水平、团队合作精神、人际交往能力、心理素质等;专业发展能力包括学习能力、创新能力、分析问题和解决问题能力等。这些能力不是单独的个体,不是通过哪一门课程的学习就可以练就的,而是一系列知识的综合,是一个相辅相成、交替上升的过程,是一个会计专业毕业生核心竞争力的形成过程。

会计知识的特点及其面临的学习困境

高职教育具体的人才培养目标可分为技术应用型、知识应用型和智能操作型。会计专业培养的人才属于知识应用型,要求学生在熟练掌握会计专业理论知识的基础上能灵活运用于会计职业岗位实践。会计知识在理论上有很强的规范性,在方法上又有很强的抽象性、概括性和系统性,但在运用上却又具有灵活性,这些矛盾的统一体直接决定了会计知识从理论学习到实际运用的艰难性。这一转化过程本身就具有难度,寻找一个可供学生练习这一转化过程的场所更具难度。目前这两个难度已成为制约高职院校会计专业发展的瓶颈,亟待突破。

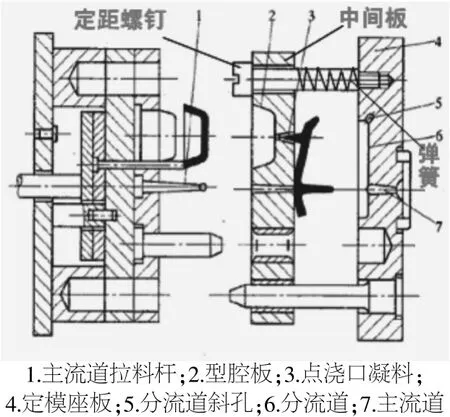

图2 分流道末端斜孔推出机构示意图

会计作为一种职业,与数控机床等智能操作类型工作有一个根本性区别:在工作时是否会涉及企业的商业秘密。会计一线的基础工作是对企业发生的经济业务进行确认与计量,在工作的过程中自然会涉及企业一些不愿为外人所知的商业秘密。所以,一般单位都欢迎能直接为其带来经济效益又不会对其生产经营带来潜在危险的创造型或操作型实习生,甚至愿意为他们支付一定的生活补助,却不愿意让会计部门接受一个会计实习生。退一步说,就算单位接受了会计实习生,一般也不会让其其脱模过程,学生会更加印象深刻,更容易理解其过程。然后,将脱模过程进行动作分解,分析动作要领。动作一:浇注系统凝料和模具流道分离;动作二:塑料制件和浇注系统凝料分离;动作三:塑料制件、浇注系统凝料分别与模具脱离。最后,合并动作,播放动画,突破难点。经过前面对脱模过程的动作分解,学生已经基本掌握了脱模过程,此时再重新播放动画,通过“给出情境——观察思考——小组讨论——播放动画”的形式,有利于学生在理解的基础上彻底掌握,从而突破难点,并做到举一反三。

第四步:知识运用,巩固提高(15分钟)。在学习了本节课后,为了让学生进一步巩固所学内容,教师提出四个教学方案供学生思考,并且通过小组协作,总结脱模过程。在整个过程中,教师巡回指导,最后对各个组的成果作简要总结。

课程特色与创新

本课程的特色主要体现在:(1)课程坚持体现职业岗位能力的、基于工作过程导向的开发思路;(2)遵循“三重原则”(重基础、重技能、重工程应用),确定课程内容,将课程的教学内容由易到难分为基础、技能、应用三个部分,内容与职业资格要求的相关内容融会贯通;(3)充分利用企业优势资源,在真实生产环境中,完成教学任务;(4)灵活多样的、多层次的、“教学做”紧密结合的课程教学方法。

最后,对本次说课设计加以总结:《塑料成型工艺及模具设计》这门课实现了课程设计岗位化,教学内容职业化,教学方法灵活化,教学评价多元化。

[1]周颖.Excel数据管理的说课设计[J].中国教育技术装备,2010,2(6):45-46.

[2]孔丽,杨晓东,等.《机械工程材料与工艺》说课设计[J].中外教育研究,2010(8):58-60.

[3]夏雪刚.论高职院校专业课程说课[J].职业技术,2009(2):40.

[4]邹万全.谈“说课”必备的五要素[J].内江科技,2010(9):190.

解决这一尴尬处境的唯一办法就是建立有效的会计教学模式,把理论到实践的难题在学生离校前予以化解,向社会推出能用、好用的会计专业毕业生。

有效的会计教学模式

有效的会计教学模式要求学生在学到扎实的会计理论知识同时掌握将这些理论知识运用到实际工作中的能力,这一教学模式具体来说就是:科学的课程设置+配套的仿真实训+全真实训。

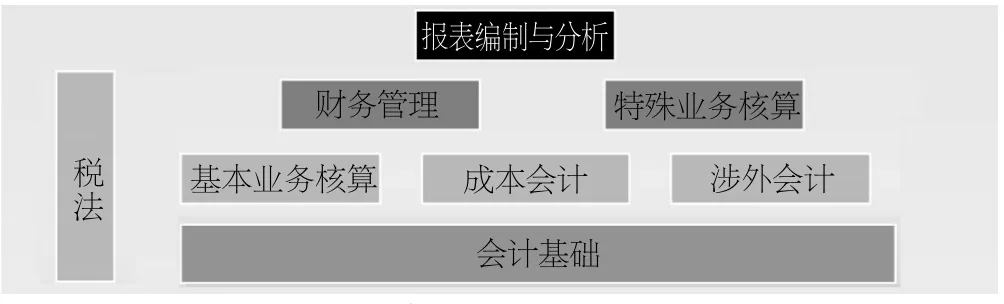

科学的课程设置——有效教学的前提 会计学习必须遵循的规律是:由浅入深,由基础到专业。从课程设置来看,其课程体系应体现的纵向和横向关系如图1所示。在图1中,从底层向上,越往上会计专业性越强,学习难度越大。最底层的是会计基础,是会计入门的关键知识;第二层为呈平行关系的各有侧重的专业会计。基本业务核算课程为企业日常业务核算内容,如筹资、供应与付款、生产、销售与收款、投资以及期末事项等业务的核算;成本会计为深入学习生产企业的各种成本方法的具体运用;涉外会计则主要针对进出口业务及其核算方法予以深入学习。第三层的财务管理和特殊业务核算是对会计知识的一种深度拓展。财务管理侧重于资金的成本与运用分析,特殊业务核算则是对企业不常发生的业务进行拓展学习:如非货币性资产交换、债务重组、资产负债表日后事项、所得税会计、租赁等业务的学习。最高层的是会计报表编制与分析,这是会计工作的集中体现,是最具综合性的一门课程。税法知识则是会计基础之后所有会计专业课程的一门必修辅助课,这门课程从应用范围来看,与会计类课程各占半壁江山,不懂税法的会计是无用武之地的会计。除了会计核心课程外,还有会计知识的横向拓展课程:如经济法基础、EXCEL在会计中的运用、会计信息化、纳税实务、多种经营会计等,为会计知识在实际工作中的运用拓宽道路。

图1 会计核心课程关系图

基于建构主义理论的会计配套仿真实训——有效教学的核心 建构主义学习理论认为,可以建立一种在教师指导下的,以学习者为中心的学习模式——学习者在一定的情境下,借助其他人的帮助,利用必要的学习资料,通过意义建构的方式获得知识。“情境”、“协作”、“交流”和“意义建构”是学习环境中的四大要素,其中,情境创设是教学设计的重要内容之一。所谓会计仿真实训,是指将实际工作中的原始凭证予以提炼,制作出适合当前学生学习层次的原始凭证,然后让学生从解读原始凭证开始,进行全套证、账、表的实操练习。而配套即指这些原始凭证的组合必须与所用教材相配合,做到将所学理论知识进行全面的对应练习。这种仿真实训可以与理论教学同步进行,也可以在一门课程结束后综合进行,或者二者相结合进行。具体可以根据该门课程的特点予以设置和安排。通过仿真实训的练习,可以给学生提供一个会计特有的“凭证环境”,在制单、审核、记账、出纳、银行等相关岗位或部门的“协作办公”过程中,相互交流、相互讨论、相互评价,共同搭建一个以证、账、表为架构支撑的,可以与所学知识融会贯通的会计工作平台。环环相扣的会计核心课程通过理论与仿真实训的同步,实现会计理论到实践的初步对接,完成“会计知识组”的核心有效教学。

基于情境学习理论的全真会计实训——有效教学质的飞跃 仿真实训只是让学生把会计理论与实践作了一个初步的结合,对会计理论知识的具体应用有了一个初步的认识。但这毕竟只是模仿的,再加上需要与相关理论知识对应,其选取的原始凭证内容及其练习的侧重点均有所欠缺。所以,在学完了所有会计核心课程和拓展课程后,应让学生进入一个全真的会计工作环境,处理全真的会计资料,账务处理的结果直接面对外部社会公众,从而在校期间实现与真实会计工作的“零距离”接触,让自己的学习与身份都具有较高程度的社会属性——这就是会计全真实训。会计全真实训可通过校企合作,共建经营性会计实训基地——财务公司来完成。该基地按照真正财务公司的硬件和软件要求建设,建造一个真实的会计工作场景。该基地的员工主要由已学完会计主干课程的学生组成,其工作任务就是完成各公司的账务和税务处理;管理由学校会计实训教师和企业管理人员分工合作:学校的会计实训教师负责管理学生在实训基地的一切活动,企业的管理人员则以财务公司的名义对外接洽,与社会各单位进行协调,收集会计原始凭证,反馈各单位情况。通过以上会计全真实训,可以让学生在离校前实现会计知识与技能的有效融合,让学生切身体会到“知识是基于社会情境的一种活动,而不是一个抽象具体的对象”;知识是“适应动态变化发展的环境的能力”。全真实训不管是内涵还是外延都大大超过了传统意义上的教与学:没有教材,也没有标准答案,有的是一期一期的原始凭证和一套又一套的会计档案;师生关系已在一定程度上转化为了企业管理者与员工的关系;学生从“象牙塔”走进了社会这个“大熔炉”……这一切,都是教学的最终目的:让学生会工作,能工作,工作好。这就是有效教学的质的飞跃。

会计作为一个知识应用型专业,集规范性、抽象性、概括性、系统性及应用性等特性于一体;会计作为一项职业,集综合性、保密性和灵活性等特性于一身。学好会计,用好会计,需要实现会计理论到实践的快速转化。转化途径就是:在由浅入深的会计教学中融入由低到高的会计实践。一方面,学生在学校期间就能完成其社会属性身份的转化与确认,进而提高其就业核心竞争力,为其日后的职业发展奠定良好的基础;另一方面,降低用人单位的用人成本,形成良好的社会评价,最终得以突破会计专业发展的瓶颈,实现高职会计教育的可持续发展。

参考文献:

[1]王祝华.工作情境导向实训基地建设模式探讨[J]高等职业教育(天津职业大学学学报),2007(12).

[2]王玉敏.刍议大学生个人核心竞争力的培育与提升[J]现代教育科学,2003(2).

[3]笔亲小月.核心竞争力[OL].(2012-06-03).http://baike. baidu.com/view/157135.htm?fr=ala0_1.

[4]戴维窑H窑乔纳森.学习环境的理论基础[M].上海:华东师范大学出版社,2002.

作者简介:

熊玉红,重庆工程职业技术学院副教授,高级会计师,研究方向为会计理论与实践。

戚英华,重庆工程职业技术学院讲师,研究方向为财务与会计。

李超翠,重庆工程职业技术学院讲师,研究方向为国际商法。

G712

A

1672-5727(2012)10-0094-02

王艳莉(1981—),女,硕士,江苏农林职业技术学院讲师,研究方向为模具设计与制造。进行真正的账务处理,充其量就是把做好的账给看一下,或者以“副本”的方式依葫芦画瓢地做一些记账凭证,学生能实际操作的账目非常有限。无疑,这样的实习效果很难满足一个高等级知识应用型会计人才培养的需要。这样的社会现实对高职学院会计专业学生的可持续发展无疑会造成一种恶性循环:会计毕业生无会计工作经验——用人单位需要有工作经验的会计——学生就业困难或不对口——形成会计工作不好找的社会认识——不愿意报考会计专业——学院生源受影响——学院规模萎缩——社会用人单位不愿到学院招会计人员。

*本文系2010年度重庆市高等教育教学改革研究项目《校企合作共建经营性会计实训基地的研究与实践》一般项目(主持人:熊玉红,项目编号:103430)研究成果之一