科技企业人力资本价值评估探讨

2012-06-05重庆师范大学张攀平

重庆师范大学 张攀平

随着我国经济的不断发展和经济结构的转变,科技企业日益成为我国经济发展的生力军,也使得越来越多的企业逐渐从消耗自然资源创造财富转变到依靠知识创造财富的经济增长模式上来。人力资本成为一种不可或缺的生产要素,本文试图通过构建科技企业人力资本价值评估模型,对科技企业各类人力资本价值进行科学合理地评价。

一、科技企业人力资本的分类

本文认为,科技企业人力资本具有层次性,分为员工型人力资本和企业家型人力资本。能够把握市场机会,开拓市场,引导和制定企业技术创新方向的人力资本是企业家型人力资本。除了企业家人力资本之外,均归类为员工型人力资本。虽然在科技企业这样一个知识技术含量极高的创新型企业中,拥有特殊专业知识的员工与进行基础管理和生产操作的员工对企业的贡献有一定的区别,但笔者认为这种区别只是因为员工处于不同的管理层级和技术等级,个人能力差异的大小造成的,他们与企业家型人力资本有质的区别。

二、科技企业人力资本价值的影响因素

科技企业的市场价值是决定企业人力资本价值大小的基本因素,人力资本对企业的贡献是衡量个体人力资本大小的依据。因此,影响科技企业人力资本价值的因素主要有:

(一)科技企业市场价值 评估企业价值的传统方法通常有三大类:资产法、市场法和收益法。这三种方法对科技企业的价值评估均有局限。资产法难以准确反映科技企业占主体的无形资产价值。我国大多数科技企业没有上市,很难利用市场法从近期或现在的数据来比较推导评估资产的现实市场价值。科技企业风险高,企业发展带有明显的阶段性特征,也难以利用收益法是从未来的收益预测推算资产现时的市场价值。

20世纪70年代以后发展起来的期权定价理论给以现金流量贴现为基本方法的理论提供了一种新的思路。期权理论研究表明,高风险资产期权比低风险资产期权具有更大的价值,而剩余时间越长,期权的价值越高。

在高新技术企业迅猛发展,经营风险越来越大、即时选择非常重要的情况下,期权估价技术显示出了独到的作用。与传统企业相比,科技企业的重要价值就在于其具备及时把握市场机遇的能力和充分运用这种机遇的实力。一旦成功,就会获得高水平的报酬率。这与期权定价模型所适用的条件非常吻合。因此,运用期权定价模型对科技业进行价值评估,是非常适合的。

(二)人力资本价值贡献率 美国著名经济学家西奥多·舒尔茨认为,资本有物质资本和人力资本两种形式。两者是相对应的,物质资本体现于物质产品上,人力资本体现于劳动者身上。二者都对企业价值的创造做出了贡献。人力资本贡献率就是直接反映人力资本对企业价值创造的贡献比例。

(三)企业家人力资本贡献分成率 本文用科技企业家人力资本贡献分成率来表示科技企业家人力资本对人力资本价值的贡献比例,以度量科技企业家人力资本对企业的贡献。分成率包括两部分,一是基准分成率,可以理解为科技企业家人力资本的价值存量,或者是科技企业家人力资本要求的最低期望收益率。二是奖励分成率,表示企业的经营业绩超过同行业基准收益或者超过股东、董事会提出的期望收益,而由科技企业家人力资本获得的价值增量。

(四)员工个体人力资本相对贡献率 人力资本对企业的贡献,有两个方面,一是一般性的贡献,二是创造性的贡献。一般性的贡献是通过一般劳动做出,而创造性的贡献需要进行创造性的劳动,即通过一定的天赋和投资形成的对技术、机会的把握能力来创造。在实际企业贡献衡量的操作中,员工人力资本相对贡献大小,在企业中由两个方面来决定:岗位和绩效。

三、科技企业家人力资本价值评估

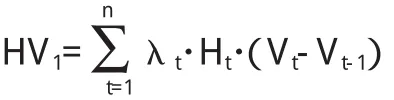

(一)科技企业家人力资本价值评估模型 科技企业家人力资本价值是科技企业家通过对科技企业生产要素的组合而对企业价值创造作出的贡献,其价值评估模型为:

式中:HV1为科技企业家人力资本价值;λt为第t期科技企业家人力资本贡献分成率;Ht为第t期人力资本价值贡献率;Vt为第t期科技企业的市场价值;Vt-1为第t-1期科技企业的市场价值。

科技企业员工人力资本价值是科技企业员工通过自身掌握的知识和技术能力对企业价值创造作出的贡献,它是在科技企业家为企业所构建的企业整体行为、活动方向或运行轨道下体现出来的价值创造能力,其价值评估模型为:

式中:HV2为科技企业员工个体人力资本价值;ωt为第t期员工个体价值相对贡献率。

(二)评估模型有关参数确定 具体内容如下:

(1)科技企业市场价值V。首先运用期权定价模型评估企业的无形资产价值,例如专利权等:无风险利率r和收益率标准差σ根据企业经营状况或参照同行业资料获得,运用计算机模拟和预测技术预测标的资产(如专利权、科技产品的生产权)带来的预期现金流的现值,此为标的资产的当前价值,为获得该标的资产的初始投资成本的现值为期权执行价格,期限为标的资产的有效期或者是标的资产出现到更新的这一段时期。根据布莱克-舒尔斯期权定价公式,可以得出该科技企业的当前的无形资产价值。

其次根据企业会计记录计量当前企业的有形资产价值。

最后,该科技企业的市场价值=有形资产价值+无形资产价值。

(2)人力资本贡献率H。从企业的角度来计量人力资本贡献率,学者李世聪等构建了以当期价值理论为基础的人力资本贡献率计量模型。本文假设在企业价值的增值贡献中,物质资本都是同质的,即等量的物质资本在不同的企业所作的贡献是一样的,而不同企业价值是否增值,增值大小,主要是由异质性的人力资本造成的。

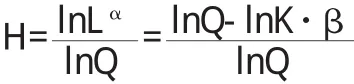

Q=ALαKβ

式中:Q为企业价值;L为人力资本;K为物力资本;A为技术水平参数;α为人力资本的效益参数;β为物力资本的效益参数。

在科技企业中,技术进步是不断进行的。我们假设技术进步的效果都体现在人力资本和物质资本中。因此,函数表示为:

Q=LαKβ

两边取对数得到:lnQ=lnLα+lnKβlnLα=lnQ-lnKβ

lnLα/lnQ=(lnQ-lnKβ)/lnQ科技企业人力资本贡献率

(3)科技企业家人力资本贡献分成率λ。

第一,基准分成率的确定。科技企业家人力资本价值存量的大小是一个难以精确计量的问题,需要考察影响科技企业家经营管理能力的诸多主观性指标,因此对科技企业家经营管理能力的大小运用层次分析法进行计量。

层次分析法运用的关键和难点是确立评价指标体系和指标权重。本文认为科技企业家的人力资本价值存量评估应包括以下几个方面:一是个人品质,包括个人的社会道德与职业道德、个人信誉、个人魅力与形象、个人的竞争意识等。二是个人能力,包括领导能力、决策能力、创新能力、风险承受能力、沟通能力、业务与技能等。三是个人学识,包括个人学历、各种知识水平、学识适用本职程度等。四是身心状况,包括年龄、身体素质、心理素质等。

首先由专业的人才测评专家和测评机构对以上指标进行两两比较,构造出判断矩阵,运用层次分析法原理得出各指标的权重,然后由董事会、人力资源部门、员工代表、专业的人才测评机构组成测评小组,按照以上指标考察科技企业家,进行评分。评分可分为五个等级,分别赋分5、4、3、2、1。然后将所有评分加总平均或加权平均,得到各指标的评分,分别乘以各指标权重,加总得到企业家的评分,再除以最高的等级赋分5,即为科技企业家的基准分成率,即:

λ基=W·P/S

式中:λ基为基准分成率;W为权重向量,W=(w1w2…wn-1wn);P为为评分向量,P=(p1p2… pn-1pn)T;S为最高的等级赋分。

第二,奖励分成率的确定。评价企业经营管理业绩的绩效评价指标比较多,其中经济增加值比较准确地反映了公司在一定时期内创造的价值,在许多著名公司中的成功运用备受瞩目。

从计量上看,EVA是指调整的税后经营利润减去该公司现有资产经济价值的机会成本后的余额,它通过度量剩余收益来对企业的经济状况进行全面综合性的衡量。计算公式为:

EVA=税后净营业利润-资本投资额×加权平均资本成本率

当EVA>0时,说明企业增加了股东的原有价值;当EVA=0时,说明企业维持了股东的原有价值;当EVA<0时,说明企业损耗了股东的价值。

按照业绩来考察企业家人力资本的奖励分成率λ奖,当EVA≤0时,奖励分成率λ奖=0,当EVA>0时,0<λ奖<1。

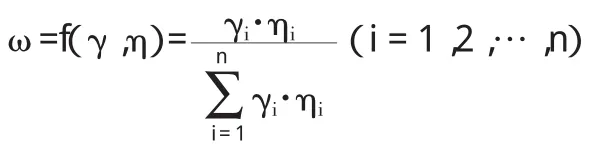

(4)员工个体人力资本相对贡献率ω。企业员工个体贡献的大小主要由两个指标来确定,包括员工的工作绩效与员工所在岗位,即:

式中:γ为员工绩效系数;η为员工岗位系数。

员工岗位系数运用人力资源管理的岗位评价技术来确定。员工绩效系数可以直接利用企业绩效考评结果予以确定。

科技企业员工与传统行业的员工相比,具有以下几个特点:员工综合素质高,“知识型员工”是科技企业员工队伍中的主体;员工普遍年轻化,科技企业拥有的是年轻的、掌握最新技术、敢于拼搏、愿意从事挑战性工作的员工;员工工作自主性强,注重个人成长。针对以上特点,科技企业员工绩效可以采用目标管理法和行为量表考核法相结合的方式考核。

四、结论

本文以科技企业市场价值为基础,通过科技企业家经营管理能力的素质评估和业绩评估两个方面来确定科技企业家对企业价值创造的贡献。而科技企业员工人力资本价值是科技企业员工通过自身掌握的知识和技术能力对企业价值创造作出的贡献,它是在科技企业家为企业所构建的企业整体行为、活动方向或运行轨道下体现出来的价值创造能力。本文在科技企业家人力资本定价的基础上,通过员工人力资本所在工作岗位和工作绩效来确定员工个体对企业价值创造的相对贡献。

[1]舒尔茨著、吴珠华等译:《论人力资本投资》,北京经济学院出版社1990年版。

[2]李世聪:《人力资本贡献率的计算及企业经营管理者薪酬模型的设计》,《人才资源开发》2005年第11期。

[3]邓勇莉:《企业管理型人力资本价值评估体系的建立及应用》,广西大学2005年硕士论文。

[4]王小琴:《科技企业科技人才评价与激励》,《科研管理》2007年第3期。