关于PCB制造过程成本管理系统的探讨

2012-05-31叶应才王海燕赖长连

叶应才 王海燕 赖长连

深圳崇达多层线路板有限公司

1 前言

在PCB行业里,如果你是一名工艺技术人员,每天除了面对各种技术难题,你还不得不面对每一个PCB产品以及每一个技术方法带来的成本管理问题;而如果你正在从事生产管理或者成本管理,这个问题更是每天都纠缠着你;你现在能说得清楚一个正在制造的产品现在实际已经耗用了多少成本,而一个即将开始制造的产品它即将要投入多少成本吗?你说出来的成本数值足够可信吗?有什么方法或者管理系统让这一数值足够可信吗?

2 成本管理的必要性

不用多说,成本管理是十分必要的,近年来,随着原物料成本的提高,PCB的售价却在不断的降低,PCB里面的成本管理尤为突出。从图1、图2的统计图中,我们可以有深切的体会。

图2 铜价格[1]上涨趋势图

而PCB的销售价格大家有目共睹,切身的体会是不断的在下降。

3 实现财务和业务一体化的成本模型

3.1 PCB产品的成本模型蓝图搭建

3.1.1 PCB产品的成本构成

从概念上,我们知道PCB产品的成本组成无外乎物料、人工、水电和设备折旧等等成本的总和。为了搭建更为科学合理的PCB的成本模型,我们引入BOM(Bill of material)物料成本,和资源成本的概念。其中:

(1)BOM中的物料为构成产品的主要物料,这一少部分的物料成本总和占生产产品需要所有物料成本的绝大部分。

(2)资源的概念是,在生产产品的过程中,所需要消耗的设备工时,人工和水电等等 。按照这个概念,我们可以建立PCB产品基本的成本计算公式,如图3所示:

图3 PCB产品基本成本计算公式

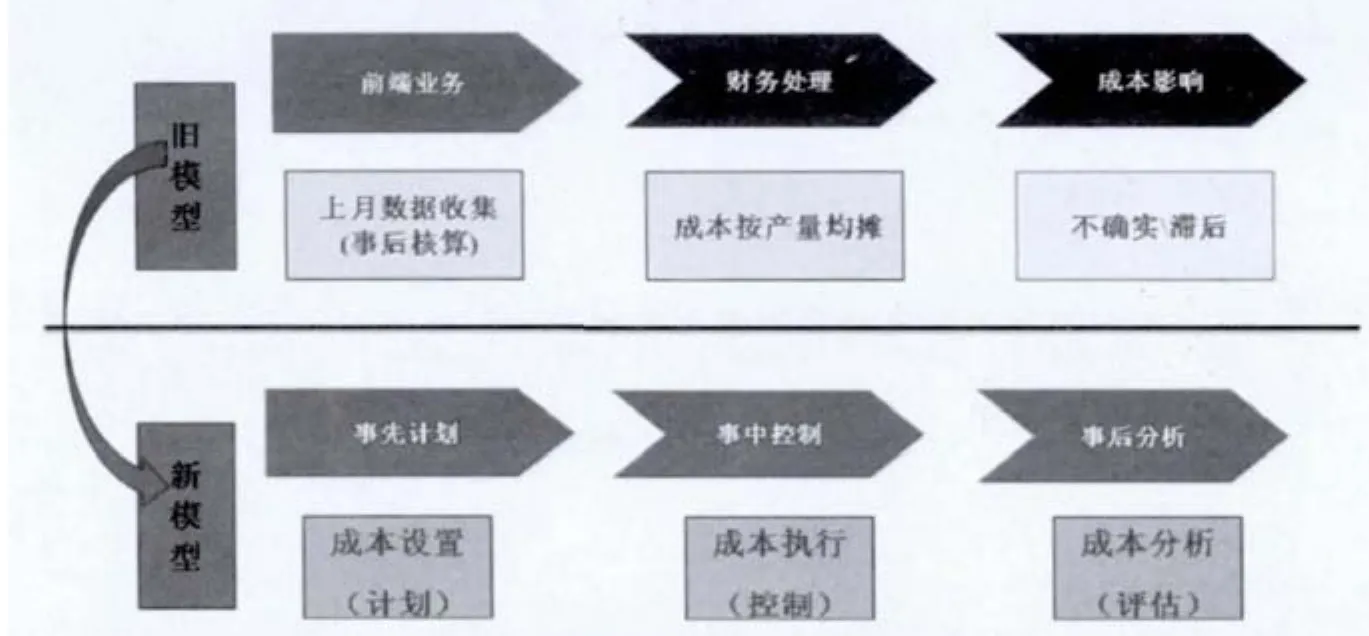

3.1.2 成本统计原则的调整

在没有更好的成本系统以前,大部分的企业对产品的成本都采用均摊的方法来统计(此处定义为旧模型,如图4所示);

图4 旧模型和新模型对比图

新的成本模型蓝图的期望是,从简单的月底成本统计计算转变为月初可计划,过程实时核算,月底分析总结并形成改善意见的管理模型。

实现实时的反应每一个产品当前状态的成本消耗。

3.1.3 PCB产品的成本卷积过程实现

(1)要做到成本实时产生并能实时监控,就要求系统对PCB产品在流程中转工过账时成本自动在系统中产生,这样就必须具备以下几个条件:

①成本的计算必须具体到每一个型号的产品;

②要找到每一个型号的产品经过的工序流程中影响成本的因素,可以成为“成本动因”;③工序流程中影响成本的因素必须能够与成本的计算之间有联系,要找到之间的关系式;

④“成本动因”的数值要在系统中自动提取,必须在产品的设计阶段(制作指示阶段)录入系统。

(2)成本卷积过程举例:

①先给出每出货单元产品(Pcs)的板料用量计算式:

注:式中的“P”和“Q”就是A=1/P/Q我们说的成本动因。

②A——每Pcs 的板料用量 单位:sheet/Pcs

P——MI 开料图中之拼图块数 单位:Panel/sheet

Q——每panel板所含的pcs数 单位:Pcs/panel

③给出每pcs产品在开料工序所需要资源的数量的计算式。这里包含了开料机设备折旧到产品的计算公式,人工用量的计算公式和开料机水电消耗的计算公式。

④我们在制作指示(MI)的开料流程中录入了某个产品的“成本动因”,这样该产品在经过开料时,就会产生出该产品在开料工序的物料和资源消耗量;

⑤在财务的系统中,录入单位材料的费用和各资源相对应的资源费率,那么根据消耗量和费用与费率的乘积就可以计算出单个产品的成本;

⑥卷积所有单个产品的成本就可以得到开料工序实时产生的成本。

3.2 PCB产品的成本模型在成本管理工作中的应用及其价值

3.2.1 BOM在PCB成本卷积中的 意义

(1)在PCB的制作过程中,物料的成本是最主要的成本,也是成本管理工作中的重要部分。所以将物料中的主要部分识别出来进行管理,形成BOM物料管理系统是必要的。

(2)对于BOM成本的卷积,其主要的作用是通过对一个产品的物料消耗组成进行分解,然后对主要的物料组成部分,给每一个物料建立标准的计算方法,并使其在产品的流通过程中,在经过的工序产生该物料的用量,从而能自动统计出产品的物料总消耗和成本;同时能与当工序的月度消耗折算到单位产品上的平均消耗进行核对,为物料消耗异常提供分析的依据;

(3)在产品的生产过程中,每一个PCB产品因为其产品的特性,会消耗不同的物料,同一中物料的消耗量也会因为其工艺类型的不同而造成消耗量不同,如电镀铜厚不同造成消耗铜球不同等;产品的特性还有板厚,尺寸,电镀铜厚,电金金厚,工艺类型等等。BOM模型的建立,根据产品的成本动因建立一个标准消耗量的计算方法,可以将物料的消耗与产品进行一一对应;

(4)BOM的建立以及其计算的准确性经过不断修正以后,可以真正指导报价系统,使得报价系统可以根据产品的特性取得报价的相对应成本;同时也为独立单位核算提供成本的基础依据;

(5)BOM中物料种类的组成可以根据各企业PCB制作时的主要成本组成分解出来。

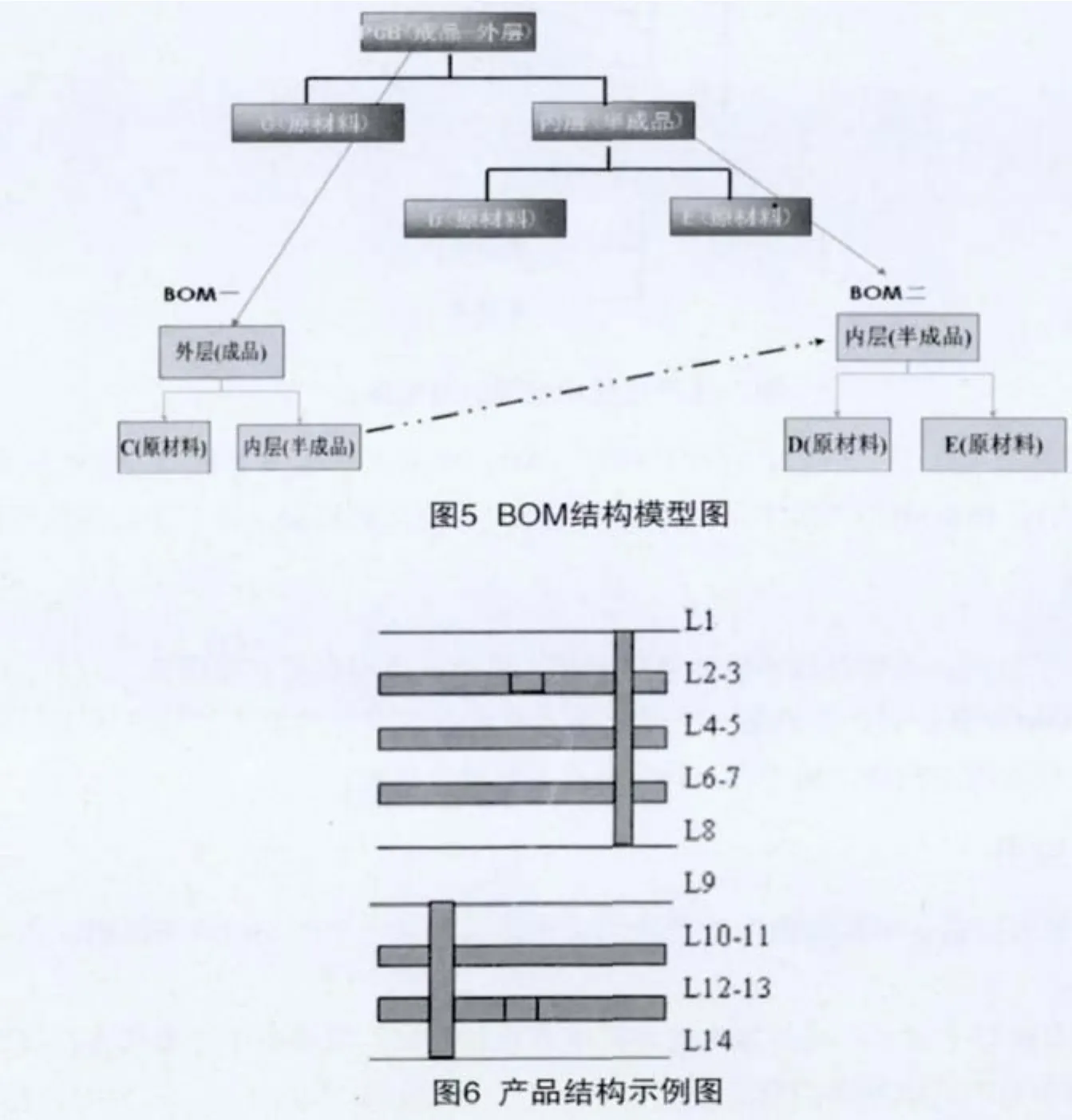

3.2.2 BOM建立

BOM的结构类型。搭建好BOM的结构模型是我们建立BOM的基础。我们可以采用如图5、图6的结构。

按照这一产品结构,我们对产品进行BOM层次可以划分出不同的层次,并在产品生产的过程中进行材料成本的卷积。

我们知道,在PCB制作过程中,几种主要的物料如表1所示,我们可以根据这些物料的“成本动因”编辑消耗量计算公式,然后让系统进行自动成本卷积。

表1 PCB制作过程中几种主要的物料

3.2.3 资源消耗的在成本卷积过程中的实现

这里的资源是一个广义的概念,涵盖了设备、人工、水电等生产过程中除了物料以外的任何东西。资源存在于生产工序中,可以并列存在,也可以串联使用,如图7所示。

图7 生产过程中资源的分配图

将资源的消耗量计算公式编制完成后,在制作指示(MI)中录入“成本动因”,系统就会生成资源的消耗量,当产品从部门走过时,根据MI中“成本动因”的值指定到相对应的资源,并产生对应的资源成本。

3.2 .4 成本模型验算

在成本模型建立好了以后,需要对成本模型进行验算,以验证成本模型的实用性

测算方法:使用BOM计算公式计算出某一个或几个月份所有生产过的型号的标准成本和旧有财务统计方法进行核对。一般的,在模型应用初期,偏差在±10%内视为可接受偏差。

3.2.5 成本模型的应用

(1)对于成本模型的应用,最重要的部分是我们能得到具体某一个产品的成本组成,并可实时的得到某一个产品产生的标准成本;

(2)采用新的成本模型中单个产品的成本与均摊成本进行对比,发现单个产品成本在过程中的成本占比,并通过明细对照,找到个别产品成本高的原因;

图8 BOM计算某月份生产产品材料成本分解图

(3)经过成本与销售价格的对照,在新系统里,不难发现实际在亏损的产品,这样可以便于产品的销售管理。

(4)新的成本模型因为BOM物料,且无料的成本可以实时更新,更能反映物料价格的市场变化对于产品成本的影响。

3.2.6 使用新的成本模型的好处

图9 使用新成本模型的有益效果分析图

4 结论

经过建立新的成本模型,可以让管理者实时监控每一个产品的成本情况,更能真实反映每一种物料的市场价格变化对于产品成本的影响;方便管理者找到管理产品成本的因素,起到更好的管理产品成本的作用。

[1]Prismark分析报告. Prinsmark公司提供的报告 2010, 9.

[2]林金堵, 梁志立, 邬宁彪, 陈文录, 陈培良. 现代印制电路先进技术(第二版) [M]. 中国印制电路行业协会印制电路信息杂志社, 2009, 3.

[3]赵杰夫, ORACLE EBS入门及供应链核心系统详解教程[M]. 深圳市意贝思信息技术有限公司, 2011, 9, 1.