地方官员激励和产权保护*——基于企业微观数据的研究

2012-05-03潘孝挺

潘孝挺,左 翔

(1.上海财经大学 经济学院,上海200433;2.上海对外贸易学院 国际经贸学院,上海201620)

一、引 言

基于诺斯对制度的开创性贡献(North和Thomas,1971;North,1981),经济学家越来越关注制度尤其是经济、政治和法律上的制度安排对经济增长的重要作用(Acemoglu等,2001,2002;Barro,1990;La Porta等,1998,2002;Besley,1995;Olson,2000)。物质和人力资本的积累及技术进步被认为只是增长的结果而非原因,决定经济增长的是一国的制度安排。在所有制度安排中,私有产权保护制度无疑是最为重要的,有效的私有产权保护制度是经济发展的首要条件(诺斯,1990)。然而,私有产权保护制度并不是外生的,那么什么因素决定了一国的产权保护制度,进而影响经济的长期增长呢?

现有实践表明,不是所有的国家都采取了有效的产权保护制度,大量发展中国家如拉丁美洲各国及后共产主义国家的产权保护制度并不理想。部分学者从历史事件的偶然性、意识形态等角度探讨了社会制度的形成(Piketty,1995;Romer,2003;Moore,1969;Glaeser和 Shelifer,2003),但是 Acemoglu(2003)批判了上述观点,并论证了从社会冲突的角度理解制度的形成机制更具有合理性。基于该视角,不少经济学家认为产权保护制度由当权者的激励结构和外部的参数决定(Sonin,2003;Acemoglu,2005,2006;Besley和 Persson,2009,2010)。

中国三十多年的经济增长取得了瞩目的成绩,而我国并无有效的产权保护,在这样的环境下,私营企业却蓬勃发展,这成为中国经济增长的一个谜(Allen等,2005)。我们认为中国特有的政治集权、经济放权的制度背景①及地方官员的激励结构为地方企业产权保护提供了一个分析视角。Xu(2011)指出中国经济发展与地方的分权有着密不可分的联系,Li和Zhou(2005)则认为地方官员晋升激励机制是中国经济高速增长的重要因素。这些文献从不同的角度探讨了地方官员的激励结构与经济增长之间的关系,但均未涉及企业产权保护问题。

本文沿袭这一思路,从地方官员激励角度分析企业产权保护水平的决定因素,并区分地方官员的双重激励——财税剩余所得激励和一把手晋升激励。我们认为地方官员在这双重激励下为企业提供了一定的产权保护,从而促进了地区的经济发展。值得注意的是,我们分析的产权保护不是写在法律条文上的,而是真实反映在政府和企业的关系上。

本文利用世界银行2003年对中国企业环境的调查数据和各地级市的财政数据进行了实证分析。我们利用调查问卷中被问及企业与政府关系的三个相关变量——契约执行程度、政府帮助程度和政府提供有效公共服务程度来代表企业的产权保护水平,利用地方政府的财政分权程度来表示财税剩余所得激励强度、市委书记年龄来反映一把手晋升激励强度,并控制了地级市和企业的其他相关特征。研究发现,财税剩余所得激励与一把手晋升激励对当地企业的产权保护水平有显著的提升作用,而且后者的提升作用更强。通过使用不同的模型进行估计,发现这一结论是稳健的。进一步研究则发现,两种激励机制对不同规模企业的影响具有结构性差异:在财税剩余所得激励下,地方官员更倾向于保护规模较大企业的产权,这是因为财税剩余所得与经济总量有关,规模较大企业对经济总量和税收总量的贡献较大;而在一把手晋升激励下,地方官员更倾向于保护小企业,其原因可能是一把手晋升程度还与经济增速有关,小企业的成长速度往往更快,对经济增速的贡献也更大。

本文沿袭了Sonin(2003)、Acemoglu(2005,2006)等的分析框架,从政府官员的激励角度研究产权保护。在中国特有的制度背景下,地方政府对企业产权的保护与当地官员的激励结构和地方的分权程度有关。陈抗等(2002)利用省级面板数据分析了1994年分税制改革对地方政府行为的影响,认为分税制带来的财政集权使地方政府行为由“帮助之手”转变为“掠夺之手”。与其相比,我们不仅考虑了财政分权,也考虑了地方官员的晋升激励,并利用企业微观数据进行了检验。此外,本文所说的产权保护不仅包含“防止政府的掠夺”,还包含了“契约实施”的内容,这比陈抗等(2002)对产权保护内涵的界定更加丰富。

与现有文献相比,本文的贡献主要体现在以下几个方面:第一,现有实证研究主要分析了财政分权或官员晋升激励对地方经济增长的作用(Jin等,2005;Lin和Liu,2000;张晏和龚六堂,2005;Li和Zhou,2005;徐现祥和王贤彬,2010),而缺乏对其微观机制的探讨。本文区分了地方官员的两种激励机制,分析了其对企业产权保护的影响,从而提供了一个可靠的微观基础。第二,本文的研究结果显示与财税剩余所得激励相比,官员晋升激励对地方企业产权的保护作用更强,从而对经济发展的推动作用也更强,这间接证明了周黎安(2004,2007)的观点——官员晋升激励对地方经济发展的推动作用可能比财税剩余所得激励大。第三,本文还揭示了地方官员激励对产权保护的异质性影响,这也是现有文献未涉及的。第四,本文利用企业微观数据检验了研究假说,与基于宏观数据的研究相比,本文的研究结论更加可靠和准确。

二、文献回顾与研究假说

地方政府的激励结构是解释中国三十多年经济增长的主要分析框架,现有文献主要从地方分权带来的财税剩余所得和官员晋升激励两个方面展开讨论,我们对这两方面的文献进行简单回顾。

Qian和Xu(1993)认为,之所以中国的改革结果与俄罗斯不同,一个重要的原因是相对于俄罗斯的U型政府结构,中国的M型政府结构能够有效应对外界冲击,而且在小规模制度创新实验方面更具有优势。同时,地方政府在改革过程中获得了相对自主的经济决策权,财政分权改革驱使地方政府维护市场,强化国有企业预算约束,从而推动了地方经济增长,这就是著名的“中国特色的财政联邦主义”理论(Montinola等,1995;Qian和Roland,1998)。在实证研究方面,Jin等(2005)利用分税制改革前1982-1992年的省级面板数据研究发现,财政激励促进了市场发展。Lin和Liu(2000)认为20世纪80年代中期的财政分权提高了经济效率,促进了中国经济增长。张晏和龚六堂(2005)改进了分权的度量方法,获得了相对完整的数据,研究认为分税制强化了财政分权对经济增长的推动作用。史宇鹏和周黎安(2007)则考察了行政性分权的另一维度——经济管理权下放对经济效率的影响,利用计划单列市的自然实验研究发现分权总体来说有利于经济效率的提高。张军等(2007)从分权和地方政府竞争角度考察了基础设施提供,发现前者对后者具有深远的意义,从而推动了地方经济发展。

然而近年来,财政分权所带来的财税剩余所得激励的重要性也受到了质疑。Cai和Treis man(2006)认为,中国并不是传统意义上的联邦制国家,地方和中央的财政分权常处于变动中,而财政联邦主义需要中央和地方保持稳定的分权关系;同时,财政分权的分析对象是地方政府,“只见机构不见人”的研究方法也是被诟病的。在此基础上,很多学者开始关注中国地方政府官员的晋升激励对辖区经济发展的影响(Maskin等,2000;Whiting,2001;Li和Zhou,2005)。他们研究发现除了财税剩余所得激励外,地方政府官员也关心官场的升迁机会,中国政府治理的一个重要特征就是把地方官员的晋升与当地的GDP增长联系起来,地方官员为政治晋升而在经济上展开竞争,从而形成了政治晋升锦标赛(周黎安,2004,2007;张军,2005)。该理论对中国经济高速增长和分权所带来的弊端具有较强的解释力。事实上,为政治晋升而展开的地区间经济竞争离不开中央和地方分权的制度框架,所以Xu(2011)认为地方分权、中央对地方官员的控制是中国经济发展的首要原因,也是各种发展弊端的根源。

中国的司法制度及其他制度如投资者保护、公司治理、会计标准等均不完善,却支撑了中国30多年的经济增长,尤其是私营部门蓬勃发展。我们认为尽管缺乏完善的正式制度,但在财税剩余所得和官员晋升激励下,地方政府仍有激励为企业提供实际意义上的产权保护,从而促进了经济增长,为地方政府提供了更多的税源,也为当地官员创造了更好的晋升空间。

基于上述逻辑,本文将地方官员作为分析对象,他们本质上是政治企业家,面对财税剩余所得和官员晋升双重激励。②尽管许多研究认为财政分权理论鲜有对财政收入与官员个人利益关系的讨论而缺乏微观基础,但是我们认为由于地方政府的自由裁量权较大,大量财政收入留存地方,从而能够为地方官员提供更好的办公条件和更多的隐性收入,财税剩余所得对地方官员仍具有较强的激励作用。此外,正如陈抗等(2002)的实证研究所表明的,财政向上集权会使地方政府的财政压力增大,官员收入下降,各职能部门尤其是项目审批部门会利用名目繁多的计划外收费来弥补,从而对企业由“帮助之手”转变为“掠夺之手”,所以财权下放即财税剩余所得激励加强有利于地方官员对企业产权的保护。同时,尽管官员的晋升与其个人特征如年龄、学历、经验等有关,但更重要的还是辖区的GDP相对增长速度,这就是官员晋升锦标赛(Li和Zhou,2005)。当前,为了促进辖区经济增长,地方政府对资本要素展开竞争(招商引资),而保护企业产权是促进企业在辖区内投资的重要制度安排。总体来看,在财税剩余所得和晋升激励下,地方官员会为当地企业提供一定的产权保护,从而促进企业投资、吸引外来资本在当地投资设厂,增加就业机会,为地方经济增长做出贡献。基于此,我们提出如下假说:

假说1:地方政府的财税剩余所得激励强度越大,则当地的企业产权保护水平越高。假说2:地方官员的晋升激励强度越大,则企业的产权保护水平越高。

三、数据与变量

(一)数据说明

本文数据主要由两部分组成:一部分是企业微观数据,来自世界银行和中国企业调查组织2003年对中国商业投资环境和企业表现的调查,调查对象包括东北、东南、中部、西南和西北五个地区18个城市具有代表性的2 400家企业,调查内容包括企业的研发、创新行为、融资环境以及政府所提供的公共服务等;另一部分来自1999-2003年《中国城市年鉴》,该年鉴包含各城市的国民生产总值、人口以及财政收入和支出等信息。样本企业来自17个地级市和1个直辖市(重庆),而直辖市与地级市在地位、税收转移政策等方面不一致,为了保证可比性,我们剔除了重庆市的企业样本。

(二)变量定义

1.被解释变量。本文的被解释变量是企业的产权保护水平,产权保护制度从内容上可以被分解为交易契约的实施和防止政府掠夺的保护(Acemogl u和Johnson,2005)。对于前者,我们参照调查问卷中企业总经理被问及的“在商业纠纷中,你认为法院能够有多大程度上保护你的合同和产权呢?”,使用该问题的百分比答案来度量“契约执行程度”,记为contract upheld。对于后者,我们采用两个指标来度量政府对企业的产权保护程度:第一,参照企业经理人被问及的“在与你企业经常打交道的政府官员中,有多少比例是帮助而不是阻碍你们企业成长的?”,使用该问题的百分比答案来度量“政府帮助程度”,记为helping hand;第二,参照企业经理人被问及的“你认为有多少比例的政府官员在提供有效的公共服务(提供公共设施、教育、健康和社会安全服务)?”,使用该问题的百分比答案来度量“政府提供有效公共服务程度”,记为efficient ser vice。本文对企业产权保护水平变量的设计与Cull和Xu(2005)、Chen等(2009)等一致。数据显示,我国东北和东部沿海地区的企业产权保护水平较高,西北和西南地区最低。

2.解释变量。根据上述理论分析,我们设置了以下几个核心解释变量:(1)地方财政分权程度(FD):③张晏和龚六堂(2005)指出,地方财政分权程度有预算内本级政府财政收入、预算内本级政府财政支出、扣除净转移支付的财政支出和预算内外总收支等四种度量方式,而且预算内本级政府财政支出更能反映实际的分权情况。因此,本文使用这一度量方式,将本级政府人均财政支出与本省人均财政支出的比值作为度量指标,其中本级财政支出中包含了来自本省和中央的转移收入。在稳健性分析中,我们用预算内本级政府财政收入来度量地方财政分权程度。(2)市委书记个人特征:年轻的官员有更多的升迁机会,晋升激励强度也更大,所以他们更加关注当地的经济发展。在现有行政体系中,年龄超过55岁的市委书记很难有升迁的机会,从而晋升激励强度较小。因此,我们设置了年龄虚拟变量age-index,若市委书记年龄小于55岁,则ageindex为1,否则为0。此外,地方官员的学历也是官员晋升的一个重要决定因素,但是在本文样本中所有地方官员的学历基本上类似,而且与年龄相比,学历更具有内生性,所以在回归分析中我们没有考虑该因素。(3)省会城市虚拟变量(capital city):考虑到省会城市与非省会城市相比有更多的企业优惠政策,我们设置了省会城市虚拟变量。若为省会城市,则capital city为1,否则为0。

同时,我们还控制了以下几个企业特征:(1)企业规模(fir m size):企业员工人数取对数。(2)企业年龄(fir m age):从企业注册到2002年的年数。(3)企业经理人政治背景(party CEO):在数据调查中,企业经理人被问及是否是党委书记、副书记、党员或非党员。若为党委书记,则party CEO为1,党委副书记为2,党委委员为3,党员为4,非党员为5。(4)企业是否为国有企业(SOE):若国有股份占50%以上,则SOE为1,否则为0。

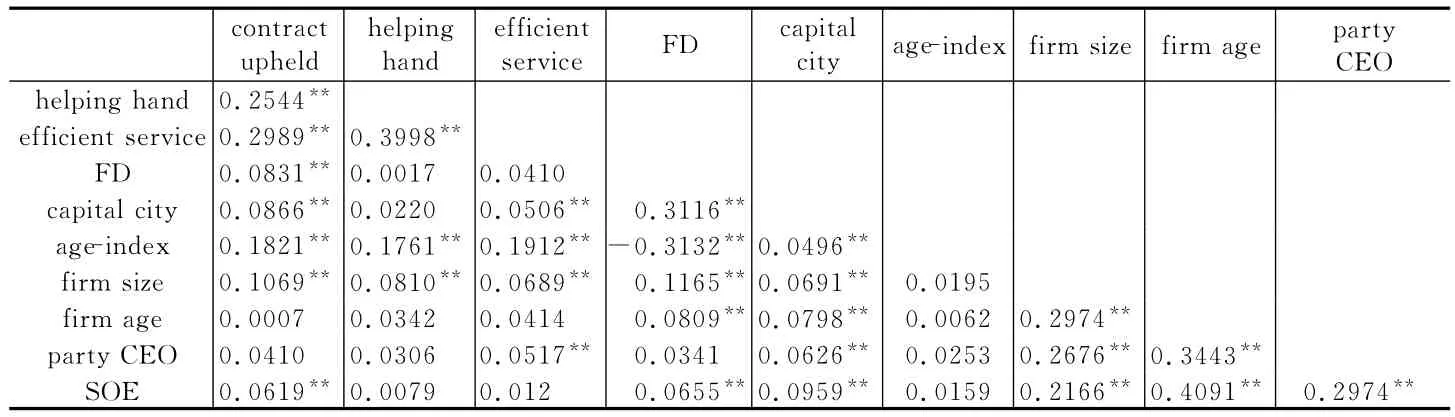

表1给出了各变量之间的皮尔逊相关系数。从表1可以看出,反映企业产权保护水平的三个变量与地方财政分权程度、市委书记年龄是否小于55岁虚拟变量存在正相关关系,而且解释变量之间的相关系数均小于0.35,说明它们之间不存在严重的多重共线性。

表1 变量之间的皮尔逊相关系数

四、实证结果

(一)基本结果

本文的计量模型为:

其中,I表示企业产权保护水平,分别用契约执行程度、政府帮助程度和政府提供有效公共服务程度来反映。X代表企业特征,包括企业规模、年龄、经理人政治背景以及国有性质等。回归结果见表2。

从表2可以看出,地方财政分权程度越高、当地市委书记年龄小于55岁,则当地企业的产权保护水平较高。这说明财税剩余所得激励和晋升激励在推动地方产权保护制度建设中具有重要作用,从而验证了本文的研究假说。同时,官员晋升激励对地方企业产权保护的影响大于财税剩余所得激励,这在某种程度上支持了周黎安(2004,2007)的官员晋升激励假说——官员晋升激励对地方经济发展的作用可能要比财税剩余所得激励大。此外,是否为省会城市对企业产权保护水平的影响也非常显著,与非省会城市相比,省会城市的企业产权保护水平平均高出11-16个百分点。

从回归结果中我们还发现,企业规模越大,政府对企业产权的保护程度越高,其原因在于大规模企业对地方的经济、就业、税收等贡献更大,所以地方政府更有激励保护企业产权;企业年龄越大,政府对企业产权的保护程度越低;企业的所有制性质——国有还是非国有对企业产权保护水平也具有一定作用,与非国有企业相比,国有企业的产权保护水平平均高出1-4个百分点;有趣的是,企业经理人的政治背景对企业产权保护水平的影响不显著。

表2 企业产权保护水平的回归结果

(二)交叉项分析

地方政府的财税剩余所得与当地的经济总量正相关,不妨假定社会经济总量是所有企业的产出总和,而每个企业对经济总量的贡献是不同的,它随着企业规模的增加而增大。基于此,我们有推论1:财税剩余所得激励强度越大,地方政府对大企业的产权保护程度要高于小企业。此外,一把手晋升与当地的经济增速有着密切联系(Li和Zhou,2005),一般而言,大企业的成长速度慢于小企业,所以小企业对经济增速的边际贡献较大。④基于此,我们有推论2:晋升激励强度越大,地方官员对小企业的产权保护程度要高于大企业。根据上述两个推论,我们在(1)式的基础上分别增加了不同激励与企业规模的交叉项。

根据推论1和推论2,(2)式中α2大于0,(3)式中α3小于0。回归结果见表3。从表3可以看出,地方财政分权程度与企业规模的交叉项系数为正,从而推论1得到了验证。这说明在财税剩余所得激励下,地方官员倾向于保护大企业的产权,因为地方政府的财税剩余所得与当地的经济总量密切相关,而大企业对经济总量的贡献要大于小企业。同时,在一把手晋升激励下,地方官员更倾向于保护小企业的产权,从而推论2也得到了验证,因为小企业的成长速度快,对经济增速的贡献要大于大企业,这对一把手晋升有非常大的推动作用。

表3 不同激励下企业规模的异质性影响

(三)稳健性和因果关系分析

我们还使用本级政府财政收入来度量财税剩余所得激励强度、市长年龄是否小于55岁来反映官员晋升激励强度,重新进行回归,结果(限于篇幅未列示)保持不变,说明上述结论具有稳健性。

另外值得注意的是,地方财政分权程度和市委书记的人事安排是由上级政府决定的,具有较强的外生性,所以本文的研究结论揭示了产权保护的决定机制。研究结果表明在中国特有的制度背景下,地方政府的财权越大、一把手越年轻,对当地的产权保护制度建设越有利。

五、结 论

私有产权保护是市场机制的重要基础,考察转型社会中产权保护的决定机制具有重要意义。30多年来中国经济高速增长,尤其是私有部门蓬勃发展,但同时我国缺乏有效的产权保护,这成为中国经济发展中的一个谜。我们认为中国特有的政治集权、经济放权的制度背景及地方官员的激励机制决定了实际的企业产权保护水平。基于此,本文利用世界银行对中国企业的调查数据和17个地级市的财政数据,考察了财政分权和地方官员晋升激励对企业产权保护的影响。研究发现,在财税剩余所得激励和一把手晋升激励下,地方政府官员会提供更好的产权保护。具体而言,财政分权程度越高、市委书记年龄小于55周岁,则当地企业的产权保护水平越高,反之则越低。进一步研究发现,在财税剩余所得激励下,地方官员倾向于保护大企业,而在一把手晋升激励下,地方官员则倾向于保护小企业。这与不同规模企业对经济总量和经济增速有不同的贡献有关。本文检验了中国式分权理论成立的微观机制,也为产权保护的内生决定和转型国家的地方政府治理提供了新的证据。

我们认为中国的政府治理结构在一定程度上能够发挥保护企业产权的作用,而这种作用依赖于官员晋升激励和财税剩余所得激励的强度。因此,不同于西方发达国家的产权保护主要集中在减少政府对经济的干预上,中国的产权保护恰恰反映在地方政府的“有所作为”上。相对于发达国家,中国在制度变革方面仍有很长的路要走。

* 本文得到上海财经大学研究生创新基金(CXJJ-2010-336)的资助。

注释:

①张军(2007)对中国式的政治集权和经济放权与经济增长之间的关系进行了比较全面的综述,周黎安(2008)对中国转型中的制度背景进行了细致的描述。

②地方官员包括普通办事人员和行政长官(即通常意义上的“一把手”)。一般来说,普通办事人员更关心财税剩余所得,而一把手更关心升迁。但同时,地方政府可以通过升职的方式激励普通办事人员,一把手同样也有财税剩余所得激励。因此,不管是普通办事人员还是行政长官都有财税剩余所得激励和晋升激励。值得注意的是,官员晋升激励主要来源于一把手晋升,所以在分析官员晋升激励时我们主要考察一把手的情况。

③根据现有文献,我们用地方财政分权程度来度量财税剩余所得激励强度。尽管该指标存在很多问题,但正如Martinez-Vazquez和Mc Nab(2003)所指出的,信息的缺乏使我们不得不用简单的收支份额来度量财政激励。

④小企业的成长速度要快于大企业,但对经济增速的贡献大于大企业需要一定的条件,我们可以证明这个条件通常能够得到满足。

[1]陈抗,Hill man A L,顾清扬.财政集权与地方政府行为变化——从援助之手到攫取之手[J].经济学(季刊),2002,(1):111-130.

[2]张晏,龚六堂.分税制改革、财政分权与中国经济增长[J].经济学(季刊),2005,(1):75-108.

[3]张军.分权与增长:中国的故事[J].经济学(季刊),2007,(1):21-52.

[4]周黎安.中国地方官员的晋升锦标赛模式研究[J].经济研究,2007,(7):36-50.

[5]Cai H,Treis man D.Did gover n ment decentralization cause China’s econo mic miracle?[J].World Politics,2006,58:505-535.

[6]Jin H,Qian Y,Weingast B.Regional decentralization and fiscal incentives:Federalis m,Chinese style[J].Jour nal of Public Econo mics,2005,89:1719-1742.

[7]Li H,Zhou L.Political turnover and economic perf or mance:The incentive role of personnel control in China[J].Jour nal of Public Econo mics,2005,89:1743-1762.

[8]Xu C.The f undamental institutions of China’s refor ms and develop ment[J].Journal of Econo mic Literature,2011,49:1076-1151.