经济增长模式、银行类型与盈利优势*

2012-05-03赵晓菊

陈 凯,赵晓菊

(1.上海财经大学 信息管理与工程学院,上海200433;2.上海财经大学 金融学院,上海200433;3.上海市金融信息技术研究重点实验室,上海200433)

转变经济增长模式是我国“十二五”期间经济发展战略的重点,而经济增长模式转变对金融服务提出了新要求。由于资产规模、经营地域和服务对象不同,不同类型银行提供金融服务的比较优势也不同。现有研究大多关注银行业竞争程度与经济总量增长之间的关系,而经济增长模式对金融服务的需求与不同类型银行提供金融服务的比较优势之间的关系尚未得到足够重视。从金融服务的社会需求与银行供给的相互关系出发分析我国不同类型银行的盈利优势,不仅有助于理解在新的经济发展环境下不同类型银行发展所面对的机遇与挑战,通过比较优势的对比分析也为银行公司治理的改进有所启示。

一、文献综述

“十二五”规划将经济结构战略性调整作为加快转变经济发展方式的主攻方向,而经济结构调整对金融服务提出了新要求。目前针对中国银行业内部结构与经济增长关系的研究通常认为降低银行集中度有助于市场竞争,从而促进经济增长(于良春和鞠源,1999;贺小海和刘修岩,2008;王勋和赵珍,2011),但国外研究对此存在争议。Guz man等(2000)认为垄断性银行业结构不利于资本积累,Dewatripont和Maskin(1995)则认为垄断性银行业结构易受政府干预而难以解决预算软约束问题,因此较高的银行集中度不利于经济增长。而Rajan和Zingales(2001)则认为处于垄断地位的银行有利于甄别借贷者,形成长期合作关系,减少道德风险和银行间过度竞争,从而促进了经济增长。这些文献表明学术界对银行业内部结构与经济增长之间的关系存在争议。如果银行业竞争程度加强是中国发展市场经济的必然结果,那么银行发展与经济增长之间更重要的关系是什么?林毅夫等(2009)认为目前关于银行业结构的研究集中于银行业的竞争程度,银行业中不同规模银行的分布对经济发展的影响未得到足够重视。考虑到经济增长模式是影响我国经济发展的重要特征,因此本文的目的是研究经济增长模式与不同类型银行盈利模式之间的关系。

在银行金融服务的供给方面,随着金融创新、信息技术进步和金融市场发展,全球商业银行传统信贷业务下降,大力发展非利息业务成为我国商业银行经营模式变化的趋势之一。20世纪80年代美国放开银行业管制后,非利息业务收入在商业银行收入结构的比重从1980年的20%上升到2001年的42%以上(Stiroh,2004)。在我国体制改革中,非利息业务对银行业绩的影响也受到众多学者的关注,但是研究结果有分歧。于研和孙磊(2010)及郑录军和曹廷求(2005)认为非利息收入占比对银行效率缺乏显著影响。周强龙和徐加(2010)认为两者呈现正面但逐渐减弱的影响。迟国泰等(2006)则认为非利息收入占比对国有商业银行效率有负面影响。

综上所述,现有研究的局限性主要表现在:(1)着重分析经济总量的增长,忽视了经济增长力量的结构差异;(2)笼统分析银行业的竞争程度,忽视了不同类型银行提供金融服务的比较优势;(3)将国有商业银行和股份制商业银行作为对比分析研究的对象,忽视了中小银行和农村金融机构。①由此可见,现有研究难以揭示我国经济增长模式转变情况下金融服务需求与供给的新变化,特别是不同类型银行提供金融服务的比较优势究竟如何,这对于研究我国当前经济转型对银行业的影响是至关重要的。因此,我们从金融服务的供需关系出发,研究中国大型商业银行、股份制商业银行、城市商业银行、农村金融机构、政策性银行和外资银行六类银行的盈利优势。

二、理论模型

财务指标是上市公司信息披露的重要内容和银行业监管的依据,而基于财务数据的效率模型结果能否被财务指标解释尚缺乏研究。本文基于经济学不完全竞争条件下厂商利润最大化分析了ROA的形成要素及其关系,重新解释了Berger和 Mester(1997)提出的替代利润效率模型。本文称其为e ROA模型,而将模型结果称为e ROA(efficiency-ROA,效率ROA)。

(一)e ROA模型。不完全竞争条件下厂商利润最大化函数定义为:

式(1)意味着给定投入要素价格向量ω和产出要素向量y,厂商可以通过调整投入要素数量向量x和产出要素价格向量p实现利润最大化。

单个厂商的实际利润函数定义为:

其中,v为随机误差项,表示随机因素对利润的影响;z为非效率影响因素;u为非效率项,服从截断正态分布(Battese和Coelli,1995),表示由非效率因素导致的单个厂商实际利润水平对行业前沿水平的偏离。

Berger和Mester(1997)采用权益资本(Equity capital)对效率模型中的利润和产出要素变量进行标准化处理以控制规模偏差和异方差。而在剥离不良资产和政府注资的股份制改造过程中我国大型商业银行的权益资本一度为负,作为标准化变量不能有效衡量企业盈利能力,因此本文选取总资产(Total Asset)作为标准化变量。

其中,ROA*max为行业前沿盈利能力,ROA*为单个厂商实际盈利能力。e ROA为在给定投入产出条件下单个厂商实际盈利能力与行业随机前沿面之比,表示为:e ROA=ROA*/ROA*maxev=e-u,其中,u∈(0,∞],e ROA∈(0,1]。统计检验方法参见Coelli(1995)。

(二)e ROA、传统利润效率与ROA之间的关系。ROA仅是利润与资产的简单比率关系,反映单位资产收益率。而e ROA模型基于经济原理分析了ROA的形成要素及其关系,不仅考虑了最终利润还考虑了形成利润的投入产出要素组合和市场势力等因素,并且可以分析影响因素的大小和显著性水平,因此e ROA对盈利能力的解释力更强。

e ROA模型与传统利润效率模型变量虽然都主要基于财务数据,但是e ROA模型结果可以被财务指标所解释,而传统利润效率估计结果之间存在不一致现象,而且通常与财务指标反映的情况不一致。

可见,e ROA模型在效率分析与财务分析之间找到了结合点。财务指标是上市公司信息披露的重要内容和银行监管的依据,被财务分析所支持的e ROA模型的结果更能反映银行经营的实际状况,提高了效率研究的可实践性。

三、实证设计

(一)数据与变量说明。本文对1996-2010年中国154家不同类型商业银行eROA进行了分析,数据源于银行业信息数据库Bankscope,宏观经济发展指标源于中经网统计数据库。选取的投入产出变量和非效率影响因素变量见表1。

表1 投入产出变量和非效率影响因素变量 单位:千元,%

由于样本期较长,现有公开资料中欠缺早期的员工费用和固定资产折旧数据,故用运营价格综合表示人、财、物的综合成本消耗。在非效率影响因素上,本文考虑了拉动经济增长的“三驾马车”——投资、出口和消费,以及传统业务收入能力、产品创新能力和成本集约能力。

(二)e ROA实证模型设计。由于超越对数(Translog)函数形式是一个未知函数的二阶近似(Greene,2011),允许分析包括替代效应等的二阶效应,在效率研究中得到了广泛应用(姚树洁等,2011;Berger和 Mester,1997)。因此本文采用超越对数函数形式,结合表1中的变量,得到e ROA实证模型如下:

其中,i表示银行实体,t表示时间,Typei为银行类型虚拟变量。考虑到样本时期跨度较长,涵盖了两次世界性金融危机及中国国有银行的商业化改革和股份制改革,本文将时间变量与其他解释变量放在一起,共同构成复合二阶效应,以剔除非线性时间效应对效率的影响。将投入要素价格ω2作为标准化变量是为了满足价格一次齐次约束(Ber ger和Mester,1997),即若所有投入要素价格增加一倍,生产成本也相应增加一倍。

四、实证分析

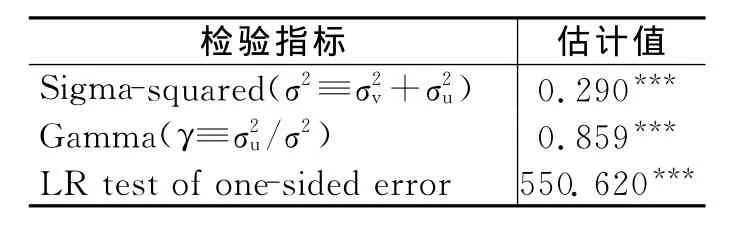

(一)统计检验。基于式(4)的e ROA模型统计检验见表2。在模型中γ估计值近似为0.859,说明非效率因素在由随机因素和非效率因素构成的复合误差中起主要作用。单边似然比检验统计值为550.620,说明中国银行业存在显著的非效率影响因素。

表2 eROA模型统计检验

(二)财务检验。从两者的联系考虑,ROA可以作为检验e ROA的第三方标准。图1列出了不同类型银行e ROA和ROA之间的相关系数。在相关系数中,相关部分说明ROA和e ROA对银行盈利能力的解释存在一致性,不相关部分则体现出两者的差异。由于e ROA受投入产出要素组合和随机因素影响,对e ROA和ROA之间差异的分析需要从多维财务指标入手,同时这也是对e ROA有效性的综合检验。由于受数据限制,表3仅以2010年数据为例给出了不同类型银行e ROA和相关财务指标。

图1 eROA与ROA散点图

表3反映出不同类型银行eROA和ROA的排序之间存在差异。由表3可知,农村金融机构ROA最高,但是考虑到农村金融机构投入要素价格较高而产出较低,因而eROA低于大型商业银行;外资银行ROA最低,而异常高的运营价格进一步拉低了eROA;虽然政策性银行ROA较低,但是综合考虑到其利润是在相对较低的投入成本下取得的,eROA反而较高。可见,eROA对盈利能力的解释是基于投入产出条件下对单位资产盈利能力的综合考量,从而解释力比ROA更强。

表3 不同类型银行指标对比(2010年平均数)

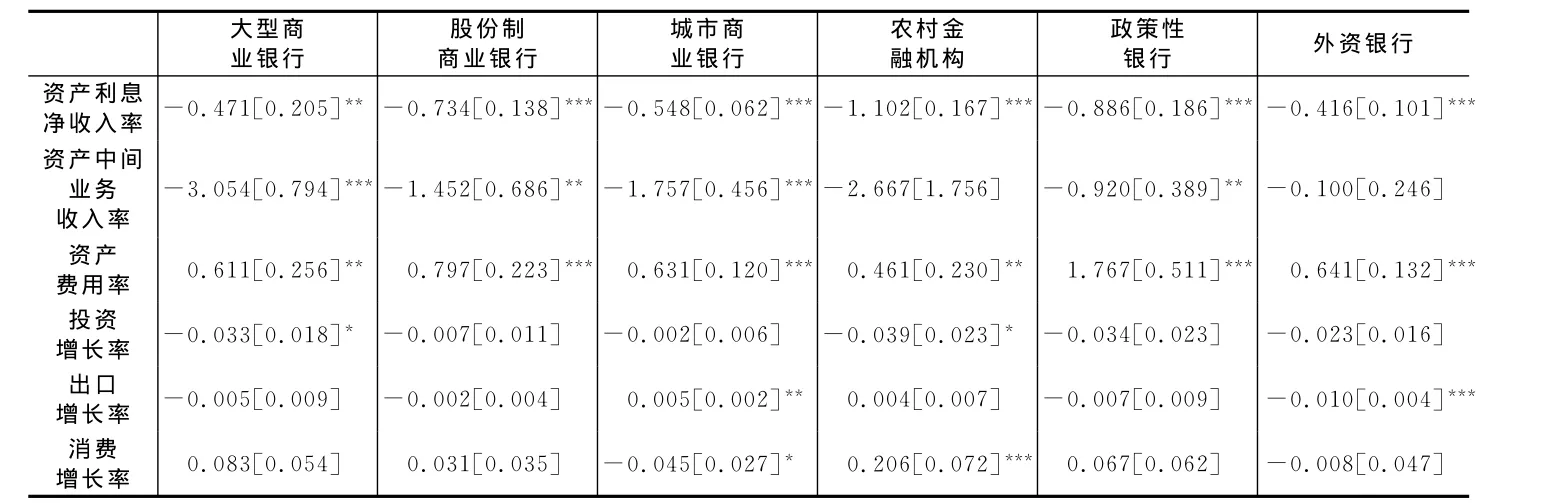

(三)实证结果分析。在现有银行业发展政策导向的影响下,不同类型银行的资产规模、经营地域和服务对象存在差异,因而提供金融服务的比较优势不同,自身盈利模式和盈利能力受经济增长模式的影响也存在差异。表4和表5分别给出了不同类型银行平均e ROA发展趋势和非效率影响因素对不同类型银行e ROA的影响。

表4 不同类型银行eROA(平均数)

表5 非效率影响因素参数估计值

1.大型商业银行发挥出规模优势,从投资拉动型经济增长模式中受益,中间业务收入快速提高,盈利能力强但成本和风险控制能力不足(陈凯,2011)。在投资拉动型经济增长模式下,大型商业银行是大规模基础建设投资资金的主要提供者,而基础建设项目贷款期限长、利率高,因而利润丰厚。此外,受益于规模优势,大型商业银行中间业务收入远高于其他类型银行(见表3),且对e ROA的贡献最大(见表5)。但是与股份制商业银行和城市商业银行相比,大型商业银行虽然单位投入要素价格低,但资产费用率并不低且不良贷款率较高(见表3),说明成本和风险控制能力不足,公司治理能力有待提高。表5还说明对大型商业银行提高e ROA水平而言,降低经营成本是比提高利息净收益率更有效的手段。

2.农村金融机构虽然经营成本高、贷款风险高、中间业务缺乏市场空间,但在新农村建设推动和利率政策扶持下具备了依靠盈利实现自我资本积累和财务持续盘活的能力。为了扶持农业发展,政府曾向农村提供了低息政策性贷款,这种半商业性半政策性任务导致农村金融机构不仅难以遵循商业原则保持财务质量并持续盘活,而且责权不对等,道德风险难以抑制。2004年全国推广农村信用社改革,明确产权关系,完善治理结构,国家帮助消化历史包袱,并允许农业贷款有更大的利率浮动区间。2007年全国第三次金融工作会议提出加快健全农村金融体系。表4反映农村金融机构盈利能力(特别是在2007年后)的持续改善。表3和表5反映了农村金融机构依靠利差收益有效抵消了经营成本高和中间业务不发达的负面影响,盈利能力接近行业最高水平。这既说明重视价格配置机制的金融政策对农村金融发展发挥了积极作用,又为中外资银行竞相参与农村金融建设给出了合理的解释。

表5中农村金融机构e ROA与消费增长率之间负相关,这可能是由于在农村金融机构e ROA的持续增长过程中,农村居民消费水平增长与全国居民消费水平增长之间的差距却在逐渐增大。②这或许说明如果农村消费水平得到有效改善,那么农村金融机构将从中受益良多。

3.外资银行将掉期业务演化为低成本的人民币资金融通渠道,并从出口增长中受益,但高经营成本侵蚀了盈利,监管约束也限制了其风险管理优势的发挥。中国加入WTO后放宽了对外资金融机构业务范围的限制,外资银行在华积极拓展业务,增设网点,雇佣员工,经营成本的增加侵占了部分利润。同时,外资银行信贷业务高速扩张稀释了中间业务收入比例,从而中间业务对e ROA的贡献不足。2006年以前外资银行信贷资金价格并无优势,但2006年央行在银行间外汇市场推出人民币外汇掉期交易后,在人民币升值的背景下,外资银行拥有美元资金优势,可以通过人民币掉期拿到低成本的人民币资金。③贷存比高而不良贷款率偏低说明外资银行风险管理能力较强,但是考虑到监管部门对商业银行贷存比不得高于75%的监管约束,并要求外资银行在2011年底前达标,外资银行风险管理优势的发挥受到了限制。

4.股份制商业银行和城市商业银行经营成本低、不良贷款率低、公司治理较好。股份制商业银行受经济增长模式的影响较小。城市商业银行成立初期受政府干预并盲目扩张影响,存在大量信誉和盈利能力差的中小企业和政府关联坏账,逐渐产生慎贷倾向,而且一些城市商业银行在发展中逐渐淡忘其最初立足于中小企业的市场定位(刘煜辉和张榉成,2010),因而城市商业银行对民营企业的信贷支持减弱,未能从出口增长中获利。但居民消费水平的提高带动了城市繁荣,也促进了城市商业银行金融服务的发展。

5.政策性银行职能的特殊性决定了其信贷业务占主体、中间业务占比很小、贷存比不受监管约束。政策性银行资金筹集主要是通过向各商业银行和其他金融机构发行金融债券,利率一般高于商业银行的同期存款利率,从而导致资金成本偏高。但是,由于政策性银行一般不接受公众存款,不设大量营业网点,节约了经营网点费用和员工费用,而且政策性银行信贷大多服务于大型项目,具有规模效益的优势。因此,政策性银行经营成本低对利润的正面影响要远远大于资金成本高对利润的负面影响,综合考虑后,政策性银行的利润是在相对较低的投入成本下取得的,因而其e ROA相对较高。

五、结 论

当前我国经济增长模式转变对金融服务提出了新要求。由于资产规模、经营地域和服务对象不同,不同类型银行提供金融服务的比较优势不同。在市场经济环境下,对利润的追逐影响社会金融资源的配置方向。本文从金融服务需求与供给的相互关系出发,分析了我国大型商业银行、股份制商业银行、城市商业银行、农村金融机构、政策性银行和外资银行的盈利优势。通过盈利优势的对比分析,解读了经济增长模式转变和金融政策调整对我国银行业未来发展的影响。

研究结果显示,大型商业银行从投资拉动型经济增长模式中受益,利差收入和中间业务收入具有规模优势,但成本和风险控制能力不足,说明公司治理水平有待进一步提高。农村金融机构虽然经营成本高、贷款风险高以及中间业务市场空间狭窄,但在新农村建设和利率政策扶持下,不仅具备了依靠盈利实现自我资本积累、财务持续盘活的能力,而且盈利能力居于行业前列,吸引着金融资本的注入。如果农村消费水平得到有效提升,则对农村金融机构盈利能力的提高有积极的影响。外资银行资金成本低、风险管理能力强且从出口增长中受益,但是高经营成本侵蚀了部分利润。股份制商业银行和城市商业银行公司治理较好,发展稳定。股份制商业银行经营业绩受经济增长模式影响较小,而居民消费水平的提高促进了城市商业银行金融服务的发展。

面对后金融危机时期的经济转型,不同类型银行面临的机遇与挑战各不相同。(1)在投资拉动型经济增长模式效应减弱、金融市场竞争加剧以及巴塞尔协议Ⅲ要求增加缓冲资本并对系统重要性银行提出了额外资本要求的影响下,大型商业银行传统的信贷规模优势效应减弱,如果扣除规模优势对中间业务发展的贡献,盈利能力面临严峻考验,公司治理水平有待提高。(2)加强“三农”建设,对小微企业和农村实施定向宽松的金融政策及农村土地使用产权改革,都会给农村金融发展带来机遇。(3)股份制商业银行和城市商业银行在发展中做大做强将加剧市场竞争。(4)外资银行的盈利能力虽不如预期,但是风险管理能力尤其值得中资银行借鉴。

*作者感谢上海财经大学徐龙炳教授和陆蓉教授及匿名评审人的有益修改建议。

注释:

①农村金融机构包括农村信用合作社、农村合作银行和农村商业银行。

②依据中经网统计数据库的数据,居民消费水平(现价)与农村居民消费水平(现价)的比值由2000年的1.95倍扩大到2010年的2.23倍。

③陈昆才,王芳艳:外资银行去年借钱放贷净融入资金超4万亿,《21世纪经济报道》,2008年2月26日。

[1]于良春,鞠源.垄断与竞争:中国银行业的改革和发展[J].经济研究,1999,(8):48-57.

[2]贺小海,刘修岩.中国银行业结构影响因素的实证研究[J].财经研究,2008,(5):52-62.

[3]王勋,赵珍.中国金融规模、金融结构与经济增长——基于省区面板数据的实证研究[J].财经研究,2011,(11):50-60.

[4]林毅夫,孙希芳,姜烨.经济发展中的最优金融结构理论初探[J].经济研究,2009,(8):4-17.

[5]于研,孙磊.我国商业银行收益结构转型对经营效率的影响[J].财经研究,2010,(2):99-109.

[6]郑录军,曹廷求.我国商业银行效率及其影响因素的实证分析[J].金融研究,2005,(1):91-101.

[7]周强龙,徐加.中国商业银行的盈利模式与技术效率[J].金融论坛,2010,(6):43-51.

[8]迟国泰,孙秀峰,郑杏果.中国商业银行收入结构与收入效率关系研究[J].系统工程学报,2006,(6):574-582.

[9]姚树洁,姜春霞,冯根福.中国银行业的改革与效率:1995-2008[J].经济研究,2011,(8):4-14.

[10]刘煜辉,张榉成.2010中国城市商业银行竞争力评价(摘要)[J].银行家,2010,(9):54-58.

[11]陈凯.经济发展与国有商业银行利润效率[J].上海经济研究,2011,(10):77-88.

[12]Battese G E,Coelli T J.A model for technical inefficiency effects in a stochastic frontier production f unction f or panel data[J].Empirical Econo mics,1995,20(2):325-332.

[13]Ber ger A N,Mester L J.Inside the black box:What explains differences in the efficiencies of financial institutions?[J].Jour nal of Banking and Finance,1997,21(7):895-947.

[14]Coelli T J.Esti mators and hypothesis tests for a stochastic fr ontier f unction:A Monte Carlo analysis[J].Jour nal of Pr oductivity Analysis,1995,6(3):247-268.

[15]Dewatripont M,Maskin E.Credit and efficiency in centralized and decentralized economies[J].Review of Econo mic Studies,1995,62(14):541-555.

[16]Greene W H.Econometric analysis[M].Upper Saddle River,NJ:Prentice-Hall,2011.

[17]Guz man M G.Bank str ucture,capital accu mulation and growth:A si mple macroecono mic model[J].Econo mic Theor y,2000,16(2):421-455.

[18]Rajan G R,Zingales L.Financial systems,industrial str ucture and growth[J].Oxf or d Review of Economic Policy,2001,17(4):467-482.