“从业权取缔”型审计监管的警示效应*

2012-05-03赵子夜

赵子夜

(上海财经大学 会计学院,上海200434)

一、引 言

近期,海外金融危机引发了经济下行,美国政府对资本市场重拾监管之径。值得注意的是,美国近期的监管措施中有政府介入的,有行业重构的,但具体效果如何还有待观望。这一问题的答案关系到“乱世用重典”的监管模式是否对市场有益,中国审计市场则提供了一个研究机会。为此,本文聚集于2002年初的中国审计市场。当时,鉴于审计市场出现了严重的机会主义事件,中国注册会计师协会向财政部和证券交易监督管理委员会申请收回5家会计师事务所的从业许可证。①不同于审计法规的颁发和对注册会计师的个人惩罚等一般性监管,“从业权取缔”监管是舞弊者的所有业务被取缔,同时被禁止再进入市场。因此,此次监管事件是标志性的群体性惩戒,在此之后,审计市场再未出现类似的大型监管行为。

对于一个标志性的监管事件,有两类研究值得关注:第一类研究“当事”事务所的客户在丑闻发生后的市场反应(Menon等,1994;Baber等,1995;Nelson等,2008);第二类研究后续的法规改良是否会对不同的公司产生不同的影响(Zhang,2007)。因此,如何从此次本土的监管事件中梳理出实质性的证据,以支持海内外都采用的“乱世用重典”的监管模式,就显得意义重大。目前,国内现有研究文献集中在中天勤客户的后续反应,以及监管模式的理论探讨(方军雄等,2006;刘永泽等,2002)。而本研究则另辟蹊径,不仅发现监管事件对客户产生了警示溢酬,还发现警示溢酬有助于促进审计费用和客户风险的关联度,从而从客户和执业者的综合角度揭示了“重典”的规范作用。

本文认为,中外审计市场的运作模式不同,在市场基础设施存量不尽相同的情况下,监管在新兴市场是否起到了积极的作用,是一个重要的研究议题,本研究为此问题提供了经验证据。此外,监管的警示效应对于舞弊者而言是一个重要的约束机制,在民事诉讼体系不能一蹴而就的情况下,警示显然是有效的替代机制,本研究为之提供了案例。最后,中国的监管事件,因执行者的强制力而具有一定的特殊性,本研究为之梳理了从业权共治的警示效应实现途径。

二、“从业权取缔”事件的警示效应:实现机理

在相对成熟的美国审计市场,监管是否起到积极的作用尚有争议。比如,因财务丑闻而遭到质疑的同业互查制度在改成公众会计公司监督委员会(PACOB)审查制度后,虽然低质量的事务所被清出了市场,但审查报告尚未出现明显的改良(Lennox和Pitt man,2010)。另一方面,就中国的审计市场而言,监管方要求上市公司设立审计委员会后,王跃堂和涂建明(2006)发现委员会起到了积极的作用,而田野和陈全(2011)则发现审计委员会并不能改善盈余管理程度与事务所变更经济后果的关联度。由此可见,中国市场监管的效果也有争议。

(一)警示激发的市场溢酬

从业权取缔是指从业者因机会主义行为对市场造成了严重的后果,而被监管方完全取消从业权的行为,该模式具有强制性和放大性的特点。在监管的警示效应下,审计方提升了对舞弊成本的预期,从而在执业时更为审慎,审计客户则将因此获得鉴证收益。鉴证收益体现在短期和长期两个维度。就短期而言,监管事件的经济后果表现为警示溢酬,该溢酬的大小和客户的风险正相关。这类似于一个长期受聘的保健医生,当医疗协会对渎职的医生处以吊销执照的处罚时,他会更为专注地审查客户的健康,这种专注对容易得病的客户显得更有价值,因为体质相对较好的客户通常较少依赖于保健医生的忠告。因此,体质较差的客户获得了一个免费的“体质保险”。这一体质保险同样适用于风险型的审计客户,海内外大型事务所的垮台,都是由于高风险的客户事发,比如中天勤审计的银广夏,以及安达信审计的安然等。因此,风险越高的客户,越容易出现机会主义行为,也越容易被监管方关注,其审计方自然有更强的动机保持专注,以避免被取缔从业资格。因此,笔者预期,在审计监管处罚措施更严厉时高风险的客户公司更容易获得市场溢酬。当然,这种预期基于下述事实:已有的研究表明,中国的证券市场至少是弱有效的,能够对已经发生的事件做出及时的反应(Chen等,2001b)。就鉴证收益的长期维度来说,当客户获得的警示性溢酬越高,审计师对客户的专注力更强,从而可能会提升后续审计费用和客户风险的关联度,以提高机会主义的发现概率(Venkataraman等,2008)。

(二)警示效应的基础:从业权的共治

在资格取缔型监管事件中,一个显著的特征是多部门共同承担了对从业资格的审批权,这成为警示效应的根本保障。行业自律和政府监管的协同模式能够在专业性、灵活性、强制性和独立性等诸多方面形成互补(刘永泽和陈艳,2002)。在此基础上,李长爱(2004)强调了行政部门和行业协会理顺责权和降低协调成本的重要性,刘明辉和徐正刚(2004)则提出如何根据本土的市场特性合理突出行业自律的地位。根据这些文献的逻辑,审计市场的监管不能仅依赖基层的行业协会,也不能只是依靠承担着众多监管职责的证券交易监管部门,而必须多部门共享从业资格的监管权,以保障监管的精度和强度。

监管精度要求整个监管系统需具备足够的专业素质,避免误罚。监管方在试图采取行动时必先取证。本文以坏账准备这一典型的裁量性应计项目为例予以说明。在具体的取证过程中,审查者不仅要运用会计准则进行指导性的鉴证,还需进一步把握收款方的行业特性、付款政策和欠款方的信用等信息,以最终判断审计方是专业能力不足还是在独立性上有所折扣。这就是复杂的“还原”会计专业判断的过程,也就是所谓的监管精度。行业协会还可以通过政府监管部门确保监管强度。具体到中国的审计市场,这一逻辑表现为财政部、证监会和审计署等外部监管部门以及注册会计师协会共享了从业资格的监管权,取证时充分发挥行业协会的灵活性和专业性,定罚时则依靠政府的公信力强制执行,确保受罚者的从业资格被彻底取缔。

(三)警示效应的实现路径

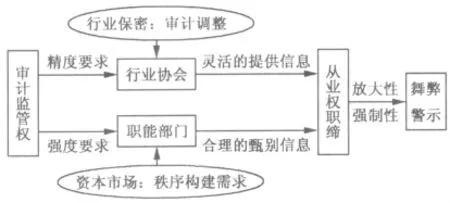

图1 “从业权取缔”型监管的生效路径

“从业权取缔”型监管的生效路径包含三个逻辑步骤(见图1):第一步,审计行业的保密规则提升了市场出清机会主义者的信息成本,反衬了协同监管的优势。第二步,一系列研究证明,融资权监管在中国资本市场的快速发展中起到了积极的作用(Pistor和Xu,2005;陈冬华等,2008)。这意味着只要信息的提取、传递和处理得到有效的整合,监管就能充分发挥作用。第三步,监管方通过取缔从业权使事务所的正常业务受到“牵连”,从而在惩罚力度上超过了现有的其他监管模式,从而最终减少了客户对审计道德风险的预期损失。

三、研究方法

(一)研究假说

根据警示效应的分析框架,在资格取缔事件引发的超额回报中,风险型公司更容易获得警示溢酬,因为这类公司的机会主义的概率更高,也更容易受到监管方的关注。故此,本文提出研究假说1。

假说1:在监管事件的警示下,客户公司的风险越高,越容易引发警示溢酬。

由于监管事件的累计超额回报刻画了警示力的强度,加之审计费用和执业诉讼风险存在正相关性,本文拟用审计费用和客户风险的关联度来刻画审计方对客户的专注力,这样可以进一步测试监管是否提高了审计方的审慎程度。据此,本文提出研究假说2。

假说2:警示溢酬越高,客户公司后续的审计费用和风险的关联度越强。

(二)研究模型

当资格取缔型事件发生引发上市公司的市场反应时,如果投资者预期到审计方将因监管受到警示,那么高风险的客户将表现出更高的溢酬,假说1的模型为:

其中,因变量CAR为样本公司在以10个交易日为长度的窗口期内的累计超额回报。核心自变量财务风险包括SP、LOSS、OP和BELOW,都为虚拟变量。样本公司在最近一个财务年度是微利的,则SP取1,否则为0;是亏损的,则LOSS取1,否则为0;被出具非标准审计意见,则OP取1,否则为0。其中,微利指总资产回报率为(0,0.01]。最近的财务年度指若样本公司2001年年度报告于2002年2月28日前发布,其所有特征变量取2001年期末数,若尚未发布,则所有特征变量取2000年年末数,其他变量同此。现有研究表明,这三个变量可以暗示客户对审计的鉴证依赖性(Chen等,2001a;王跃堂和陈世敏,2001)。此外,本文还用非经常性利润占收入的比值来刻画公司的风险,BELOW为线下项目利润与收入比值的绝对值,该变量取值越高,公司的经营持续性风险越高。综上,SP、OP、LOSS和BELOW的预期估计系数为正。控制变量CURA为样本公司最近财务年度的流动比率;STATE为样本公司控股类型,国有取1,否则为0;BIG为审计事务所类型,样本公司审计方为“四大”合资型事务所取1,否则为0;DE为样本公司最近财务年度的资产负债率;SIZE为样本公司年末总资产的自然对数。

如果资格取缔事件能够产生持久的警示效应,则当期的警示溢酬越高,投资者对审计方的监管效果预期越好,审计师后续的费用收取和客户风险的关联也将紧密。假说2的研究模型为:

其中,因变量AUFEE为公司境内审计费用的自然对数,客户风险指标包括SP、OP、LOSS和BELOW,其余变量定义同模型(1)。警示溢酬CAR为事件的反应,即累计超额回报,交互项的预期估计系数β12至β15显著为正。

(三)样本和数据来源

我们在监管事件当年t期具有完整的财务和市场交易数据的样本公司中,首先剔除金融行业和窗口期内交易数据样本量少于10天的样本公司。原因是这些公司交易受限,其基本面和其他公司可能存在显著差异。同时,剔除窗口期发布年度报告的样本,以防止因变量受到年报中诸多信息的干扰。在因其他研究变量缺失而删除部分样本后,事件研究模型共包含706个有效样本。审计费用模型考察监管事件的后续警示效应,包含从第t+1期到2006年共计3 507个有效样本。之所以将后续效应截止在2006年,主要是因为2007年起上市公司采用新会计准则,审计费用和财务风险指标的相关性可能受到系统性影响,从而可能会影响我们观察资格取缔事件的效果。为防止极值效应,本文对所有连续变量在上下1%的水平上进行了缩尾,处理后CAR的最大值为0.285,最小值为-0.222,标准差为0.089,均值0.006,可见各个公司对事件的反应差异很大。本文的研究变量在缩尾后并不存在明显的极值效应,描述性统计限于篇幅略去。

在本文所用的数据中,财务和交易数据来自深圳国泰安信息技术有限公司的中国证券市场研究数据库,审计意见和事务所名称来自Wind中国金融数据库,控制权类型来自CCER数据库。

四、研究结果

(一)基于警示溢酬的组间测试

本文首先考察客户风险和事件反应的关系。风险组的公司共计193家,是一些微利、亏损或被出具非标准审计意见的客户。经过统计,风险组的累计超额回报均值为0.05,中位数为0.045,T值为7.18,秩和为5355.5,均在低于1%的水平上拒绝零假设。而在正常组公司中,累计超额回报的均值和中位数都是负数,并且与风险组的差异都在低于1%的水平上拒绝零假设。这说明在“从业权取缔”事件的冲击下,风险组公司获得了显著为正的累计超额回报,并且显著高于正常组公司。

(二)回归分析

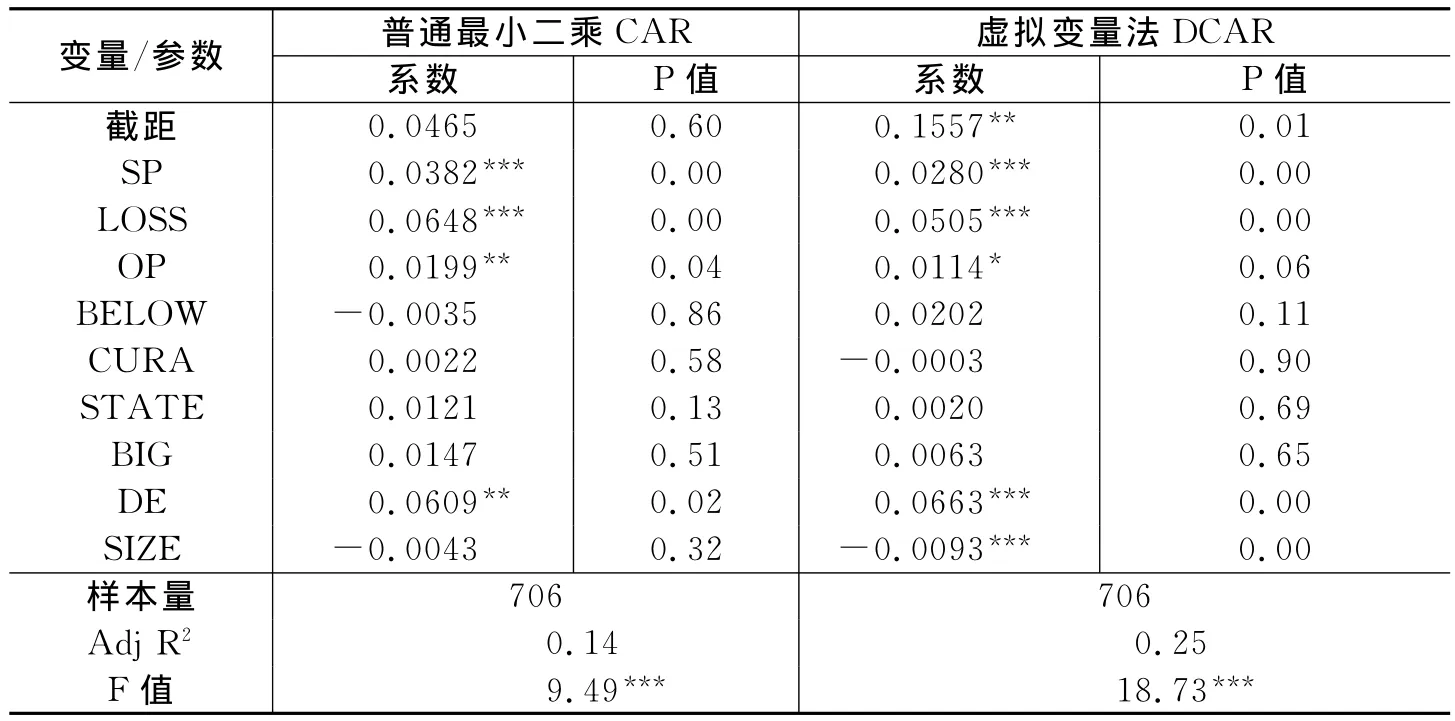

模型(1)的回归分析结果见表1。

表1 审计监管的警示效应—事件反应

从表1中“普通最小二乘”栏可以看出,SP、LOSS和OP的估计系数均显著为正,这说明客户风险越高,累计超额回报越高,也就是客户风险和警示溢酬正相关。不过,BELOW的结果不符合预期。此外,考虑到本文对所有公司取同一事件日,我们借鉴Karafiath(1988)的虚拟变量法重新估计事件的累计超额回报DCAR。具体做法是,用期间[-120,-5)的日回报数据估计样本公司的系统风险β系数,然后用虚拟变量回归系数合计期间[-5,5]内的累计超额回报。检验结果显示,SP、LOSS和OP仍然显著为正,同时,BELOW变量在11%的水平上单尾显著,这证实了模型(1)结果的稳定性。模型(1)的结果暗示,当客户公司被出具过非标准意见、亏损或者小额赢利时,其财务信息中机会主义概率增加,监管事件恰恰给这些高风险公司的审计方形成强有力的警示,使投资者获得了鉴证溢酬。

模型(2)的检验结果见表2。

检验结果表明,SP×CAR和OP×CAR的估计系数在低于10%的水平上显著为正(双尾),LOSS×CAR的估计系数也在低于10%的水平上显著为正(单尾),符合本文的预期。也就是说,客户的警示溢酬越高,审计方的收费对于客户风险的敏感度也越强。这一结果的意义在于,资格取缔事件的警示作用是维持市场长期规范运作的关键因素,警示溢酬增进了监管后较长时间内审计费用和风险的关联度,证明监管的警示作用具有持久的效应。此外,表2“强警示效应组”一栏列示了进一步的测试结果,即当模型仅保留客户公司累计超额回报超过中位数的一半样本时,SP、OP和LOSS的系数都显著为正,说明这类公司的审计方对客户风险非常关注。

表2 监管的警示效应—审计费用的风险补偿

(三)时间组合序列回归

我们借鉴Sefcik和Tho mpson(1986)的投资组合时间序列回归法进行测试。该方法有助于修正事件日相同情况下的异方差和残差相关性问题。因变量为运用RISK变量构造的投资组合回报。首先,建立一个N×2(N行2列,下同)的矩阵A=(INTv,RISKv),其中INTv为N×1的由整数1组成的列向量,RISKv为N×1的由RISK组成的列向量,N为样本公司数。然后,利用矩阵公式计算投资组合的权重WRISK,再用该权重与样本公司具体日回报相乘,从而计算出组合的日回报也就是因变量。②模型的时间序列回归区间在以事件日为零期的交易区间(-125,124],接近一年的交易日数量,结果见表3。从表3中可以看出,PERIOD变量的估计系数显著为正,说明利用风险构建的组合能够获得超额收益,再次证明了假说1。

表3 投资组合时间序列回归

*作者感谢匿名审稿人对本文提供的建设性修改意见,当然文责自负。

(四)基于t-1期被取缔从业权的事务所审计客户的测试

我们针对在t-1期被惩罚的事务所审计的120个客户公司做进一步测试。一方面,考虑到此类公司在2001年的年报审计中需要更换事务所,可能和其他公司存在系统差异,我们在剔除这类样本的基础上重新测试了警示效应模型。结果表明,SP、LOSS和OP仍然显著为正,而BELOW也在两个模型中一个单尾显著,一个双尾显著,可以说增强了本文的研究结论。另一方面,考虑到这120个样本公司中有15个的审计方仅被限令整改,而其余105个审计方则被取缔从业权,研究两类公司的差异能够帮助我们理解监管的综合效应。于是,我们测试了两类公司的事件反应,但未发现两者的均值存在显著差异。我们还测试了两类公司的新审计方的规模是否存在差异,结果发现一组的新审计方的平均客户数是21.78,另一组的新审计方的平均客户数是20.47,两者差异检验的P值高达0.7,可见两类公司在更换事务所时也没有存在显著差异。

五、结 论

中国审计市场的“从业权取缔”型监管模式,通过审计行业协会和监管部门共治的方式,实现了对舞弊行为的警示,对投资者提供了警示溢酬。本文关注于2002年的“从业权取缔”监管事件,解析了其经济后果,发现风险越高的客户公司的累计超额回报也越高;此外,随着警示溢酬的提升,客户公司后续审计费用和风险的关联度也更为紧密,这表明审计方的执业更为谨慎,市场也对此做出了正面的评价。综合结论为新兴审计市场下的监管模式提供了有益的启示。关于监管在新兴市场是否起到积极的作用,已有部分融资方面的证据支持,但仍需审计市场的证据予以补充,本文对此做出了回应。

注释:

①详见财会[2002]1031号文件。

[1]陈冬华,章铁生,李翔.法律环境、政府管制与隐性契约[J].经济研究,2008,(3):60-72.

[2]方军雄,许平,洪剑峭.CPA职业声誉损害经济后果性研究——来自银广夏事件的初步发现和启示[J].南方经济,2006,(6):90-101.

[3]李长爱.政府行政监管与行业自律监管的协调发展——提高我国注册会计师行业监管效率研究[J].审计研究,2004,(6):71-75.

[4]刘明辉,徐正刚.注册会计师行业管理模式的现实选择——兼论行业自律[J].审计研究,2004,(1):52-56.

[5]刘永泽,陈艳.政府监管与行业自律导向的现实选择——对美国注册会计师行业监管模式的剖析引发的思考[J].会计研究,2002,(11):28-31.

[6]王跃堂,陈世敏.脱钩改制对审计独立性影响的实证研究[J].审计研究,2001,(3):2-9.

[7]王跃堂,涂建明.上市公司审计委员会治理有效性的实证研究——来自沪深两市的经验证据[J].管理世界,2006,(11):135-143.

[8]田野,陈全.审计师变更的经济后果研究——来自中国证券市场的经验证据[J].中国会计评论,2011,(3):317-336.

[9]Baber W R,Ku mar K R,Verghese T.Client security price reactions to the Laventhol and Hor wath bankruptcy[J].Journal of Accounting Research,1995,33(2):385-395.

[10]Chen J P,Chen S,Su X.Profitability regulation,ear nings management and modified audit opinions:Evidence fro m China[J].Auditing:A Jour nal of Practice and Theor y,2001a,20(2):9-30.

[11]Chen J P,Chen S,Su X.Is accounting inf or mation value-relevant in the emer ging Chinese stock mar ket?[J].Jour nal of Inter national Accounting,Auditing,and Taxation,2001b,(10):1-22.

[12]Karafiath I.Using du mmy variables in the event methodology[J].The Financial Review,1988,23(3):351-357.

[13]Lennox C,Pitt man J.Auditing the auditors:Evidence on the recent refor ms to the exter nal monitoring of audit fir ms[J].Jour nal of Accounting & Econo mics,2010,49:84-103.

[14]Menon K,Williams D D.The insurance hypothesis and market prices[J].The Accounting Review,1994,69(2):327-342.

[15]Nelson K K,Price R A,Rountree B R.The mar ket reaction to Arthur Andersen’s r ole in the Enron scandal:Loss of reputation or confounding effects?[J].Journal of Accounting & Econo mics,2008,46(2):279-293.

[16]Pistor K,Xu C.Governing stock markets in transition economics:Lessons from China[J].American Law & Econo mics Review,2005,7(1):184-210.

[17]Sefcik S E,Thompson R.An approach to statistical inference in cross-sectional models with security abnor mal returns as dependent variable[J].Journal of Accounting Research,1986,24(2):316-334.

[18]Venkataraman R,Weber J P,Willenborg M.Litigation risk,audit quality,and audit fees:Evidence fro m Initial Public Offerings[J].The Accounting Review,2008,83(5):1315-1345.

[19]Zhang I X.Economic consequences of the Sarbanes-Oxley Act of 2002[J].Journal of Accounting & Econo mics,2007,44:74-115.