农民参加新型农村社会养老保险动因刍议

2012-04-29李兵水,祝明银

李兵水,祝明银

摘 要: 农民参加新型农村社会养老保险的决策行为受环境因素、制度因素和个体因素三方面的影响,引导农民积极参加新农保必须以政府为主导,加强宣传教育,加大财政支持力度,破除环境与个体因素中的不利影响。

关键词: 新型农村社会养老保险; 行为决策理论; 试点

中图分类号: C913文献标识码:A文章编号: 1671-6604(2012)01-0014-06

收稿日期: 2011-12-01

基金项目: 河北省社会发展研究课题(201103100); 华北电力大学大学生创新性实验计划项目(20112159)

作者简介:李兵水,副教授、硕士生导师,从事公共管理、社会学研究;祝明银,从事社会保障研究。

一、 研究背景与研究意义

作为最大的发展中国家,中国已快步踏入老龄化社会。统计显示,目前60岁以上的老年人超过1.78亿,占总人口的13.26%,65岁以上的老年人超过1.19亿,占总人口的8.87%[1]。在农村,老龄化趋势更为显著。全国老龄办发布的《中国人口老龄化发展趋势预测研究报告》显示,农村老龄化水平比城镇高1.24%,这种状况将一直持续到2040年[2]。与此同时,城市化、工业化进程加速了传统养老方式的瓦解,迫切需要农村社会养老保障体系的支撑。

2009年9月,国务院出台《关于开展新型农村社会养老保险试点的指导意见(国发〔2009〕32号)》(以下简称“新农保”),同年11月,河北省出台《关于开展新型农村社会养老保险试点工作的实施意见(冀政〔2009〕180号)》,确立包括鹿泉、涿州、沙河等在内的首批18个试点县(市),并于2010年底扩大到廊坊安次区、巨鹿、正定、涞源等37个县(市)。经过一年多的试点,河北省试点工作已取得一定成效。目前,全省已有106个县(市、区)开展新农保与城镇居民社会养老保险试点,占全省的62%,其中,2 160.9万人参加新农保,参保率为87.5%[3]。认真分析新农保的实施状况和效果,总结试点经验和存在的问题,已成为亟需研究的课题,同时也具有如下意义:

(一) 为研究新农保提供新的视角

对于农村养老保险体系的研究主要涉及制度的理论基础、制度运营和建设等方面。董克用和王燕从养老市场信息不对称、个人短视出发,分析了制度建设的理论基础[4];赵殿国、卢海元、吕学静等结合人口老龄化、工业化、城市化的现实论述了制度建设的必要性、重要性与可行性[5-7];另有学者探讨了新农保制度运营模式、基金、财政补贴精算等方面的内容。但是,学者的研究主要侧重于经济学、行为科学、管理学等一般视角,从行为决策理论这一具体视角分析农村养老保险制度的文献较少。其中,利用行为决策理论分析影响农民参保因素的文献更是鲜有涉及。运用行为决策理论,将农民参保行为看做决策,分析影响其行为决策的因素,一方面可以拓宽行为决策理论的应用领域;另一方面,可以为研究新农保提供新的视角。

(二) 对完善新农保具有重要意义

行为决策理论可追溯至1953年的阿莱斯悖论与1961年的埃尔斯伯格悖论中对人们实际“决策过程”的思考[8]。20世纪70年代中期至90年代,行为决策理论得到进一步发展,Kahneman与Tversky在研究中提出“预期理论”与行为决策模型,并发现人们在进行决策时,存在代表性偏向、易得性偏向和调整与锁定偏向,并将决策者个体因素引入行为决策模型,对传统行为决策理论进行了完善[9];20世纪90年代之后,行为决策理论得到快速发展,逐渐演化为“人们实际中是怎样决策”以及“为什么会这样决策”的描述性和解释性研究相结合的理论[10]。决策者在决策时,更多考虑相关环境因素与自身个体因素。这时的行为决策理论主要包括以下几点内容:(1) 在高度不确定与极其复杂的决策环境中,人的理性介于完全理性与非理性之间;(2) 决策者在识别和发现问题中容易受知觉上的偏差的影响,在决策时仅把问题的部分信息当作认知对象;(3) 由于受决策时间和可利用资源的限制,决策者的选择是相对理性的;(4) 在风险决策中,与经济利益的考虑相比,决策者对待风险的态度起着更为重要的作用。决策者往往厌恶风险,倾向于接受风险较小的方案,尽管风险较大的方案可能带来较为可观的收益。此外,行为决策理论的应用逐步扩展至对政府行为、消费者行为以及其他领域的研究。Sah从行为决策理论视角出发,分析了政府腐败行为[11];Sproles, E.K.和Sproles, G.B.在对消费者行为进行研究时发现,消费者并不总是以理性的态度做出消费决策,行为决策易受客观外在环境与个体自身因素的影响[12]。基于对试点的调查和翔实资料的占有,运用行为决策理论,探讨影响农民做出参保行为决策的个体、相关环境以及制度等方面的因素,尤其是其中的有利因素与不利因素,进而提出强化影响农民参保行为的有利因素、化解不利因素的对策,对进一步完善新型农村社会养老保险制度,实现制度的可持续发展,推动新农村建设具有重大的现实意义。

二、 行为决策理论视野下影响农民

参保行为的因素分析

行为决策理论认为,人的理性介于完全理性与非理性之间,在决策阶段,受自身个体因素、相关环境等因素的综合影响。农民作为参保行为的决策者,在高度不确定和极其复杂的现实决策环境中,其参保行为选择的理性是相对的。其中,个人经济状况和对制度认知、期望等构成了影响参保的个人因素;家庭、土地养老弱化以及农村商业性养老保险的成长条件不足则是外在环境因素;制度方面的因素则表现为运营模式、筹资结构与“捆绑缴费”的形式。

(一) 影响农民参保行为的个体因素分析

作为行为决策的主体,农民在做出参保决策的行为时,既受到环境因素中客观养老环境与制度的制约,又受到个体自身因素的影响。其中,农民自身经济状况为参保提供了保证。但是,农民在识别与发现新农保制度所带来的利益时,容易受知觉上偏差的影响,造成对制度的认知、期望与信心不足。这些因素则成为制约其参保行为的重要因素。

1. 农民自身经济收入的快速增长。改革开放以来,随着生产力的发展,农村家庭收入不断增长,有足够的资金用来进行参保缴费。有了较为坚实的经济基础的支撑,农民在做出决策时,应对新农保制度风险的态度减弱,更愿意做出参保行为。据统计,河北省农村家庭人均纯收入从1978年的114.06元增长到2009年的5 149.67元,年均增长13%以上,总体处于持续增长的势头[13]。农民收入水平的提高能够保证其持续参保;另一方面,随着农村剩余劳动力转移、大量务工人员进城,农民收入来源更广,客观上充实了农民的参保资金。

2. 农民对新农保的认知程度较低。考察农民对制度的认知情况,既可以反映政府对制度的宣传力度,也能够反映出农民对政策的理解、关心程度以及对其参保的影响。调查显示,农民对制度内容认识较为模糊。持“不太清楚”与“完全不清楚”的占42.3%,选择“一般”的占23.5%,表示“非常清楚”与“比较清楚”的占34.2%。由此可知,农民对新农保的认知程度不高。具体而言,农民对制度内容缺乏全面了解。统计结果显示,农民对缴费范围认知度最高,达76.8%;其次是参保范围、补贴数目以及养老金待遇领取及条件,分别占71.0%、44.5%与35.5%;再次是制度基本原则、目标与基金筹集方式,占24.8%与24.2%;其他如基金管理、监督,经办管理服务等方面的内容均在10%以下。受现实环境的不确定性与高度复杂性的影响,农民对新农保具体知识的认识上是有限的。农民更关注新农保所涉及自身利益方面的规定,对制度缺乏全面的认识,直接影响其是否参保。

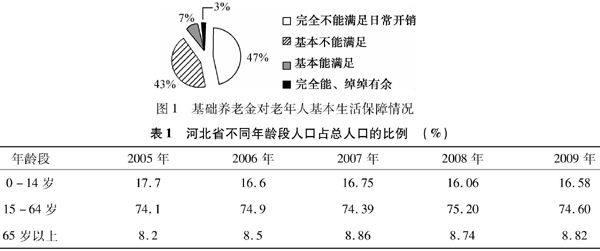

3. 农民对制度的信任度与期望值较低。受旧农保制度运行失败的影响,部分农民对制度持怀疑与不信任态度。一方面,中青年人参保积极性不高。调查发现,他们对自身养老多持乐观态度,质疑新农保为未来带来的收益;另一方面,现阶段老年人待遇保障水平偏低,养老金基本无法保障基本生活。在对已领取基础养老金家庭的调查中,47%的老人表示基础养老金“完全不能满足日常开销”,43%的老人表示“基本不能满足”,仅有7%和3%的老人表示“基本能满足”与“完全能、绰绰有余”(见图1)。

(二) 影响农民参保行为的环境因素分析

行为决策理论认为,受决策时间和可利用资源的限制,相应的环境因素严重制约决策者决策行为的选择。从农民参保行为的决策来说,一方面,农村家庭养老和土地养老的弱化为农民参加新农保提供了有利环境;另一方面,受农村经济发展水平的制约,农村商业养老保险的发展不充分,推动了农民参加新农保。

1. 家庭养老弱化。

家庭是人生活的基本单位,是照料老年人晚年生活的主要场所。“一般而言,家庭养老主要指家庭所具有的让老年人通过家庭的赡养,达到安度晚年的一种功能”[14]。在以小农经济为主的农村,家庭养老一直占据养老模式的主流。但是,随着工业化、城市化进程的加快,家庭养老的方式不断受到冲击。一方面,家庭养老地位逐步降低。当前,我国养老方式逐步多样化,居家养老、社区养老、机构养老等养老方式得到迅速发展,对农村传统家庭养老的主导地位构成冲击;与此同时,随着经济、社会的发展与进步,养老保险社会化成为养老保障发展的趋势。在此背景下,家庭养老地位降低的趋势进一步加剧。另一方面,

家庭养老功能逐渐弱化。主要体现在子女对老年人经济供养、生活照料的不足两个方面。(1) 随着人口老龄化趋势的增强,家庭负担不断增加,子女对老年人经济供养不足。国际上一般将一个国家或地区65岁以上人口占总人口的比重高于7%作为国家或地区老龄化的判断标准。资料显示,河北省人口老龄化趋势明显,给农村经济发展带来巨大压力。同时,造成家庭供养系数上升,适龄劳动者负担加重,经济上供养老人的能力不足,家庭养老功能减弱(见表1)。(2) 农村青壮年外流,大量“空巢家庭”、“隔代家庭”产生,子女对老人的生活照料不足。随着高等教育的不断发展,一部分农村青年群体以求学为目的流入城市以寻求高等教育。而且,大部分接受高等教育者选择定居城市。这种情况使得其与家中老人长期处于隔绝状态,无法承担照料、赡养老人的职责;另一方面,农村剩余青壮年劳动力向城市转移,大量务工人员进城。在此过程中,一部分定居城市,另一部分是季节性返乡,无法给家中老年人提供更多的生活照料。资料显示,2006年,河北省农村外出从业劳动力455.68万人,其中,男性劳动力345.09万人,占75.7%;女性劳动力110.59万人,占24.3%[15]。

总之,家庭养老地位与功能的弱化使得农民参加社会养老保险的意识和动因增强,促使其选择其他养老方式。河北省廊坊、涿州、鹿泉试点调查显示,在对未来养老方式的规划上,选择“靠养老金,入新农保”的占39.4%,选择“靠儿女赡养”的占20.3%,选择“靠自己的收入(种田、务工)”的占10.8%,选择“靠个人储蓄”的占21.5%,选择“靠政府低保救济”的占2.1%,另外,选择“靠亲戚朋友接济”与“其他”的分别占3.7%与2.2%。

2. 土地养老弱化。

“土地一直被视作农村老年生活的重要经济来源,其地位与作用不容忽视”[16]。所谓土地养老,主要指农民依靠经营土地获得部分收入,以满足其自身的养老需求。但是,由于产业结构的调整,乡村建设中农村耕地面积的减少、农产品自然灾害风险与市场风险的存在,土地在养老中的作用变弱,农民不得不另谋养老新渠道,为农民参加新农保提供了推力。

(1) 土地养老地位下降。经济总量的增长与增长方式的转变带来产业结构的调整与优化。第一、二产业在国民经济中的比重逐步降低,第三产业所占比重稳步上升。河北省三次产业结构由2005年的14.0∶52.7∶33.3转变为2010年的12.6∶52.5∶34.9,第一产业占GDP比重下降1.4%,第二产业下降0.2%,第三产业比重提高1.6%[17]。

(2) 农村耕地面积锐减,耕地占有量减少,土地养老功能弱化。随着工业化、城镇化的不断加剧,交通、住房、基础设施建设用地的不断增加,农村耕地资源不断流失。河北省可耕地面积持续呈递减趋势。2006年实际可耕种面积631.58万公顷(9 473.7万亩),人均耕地1.373亩,比1996年的1.63亩减少0.257亩[18]。

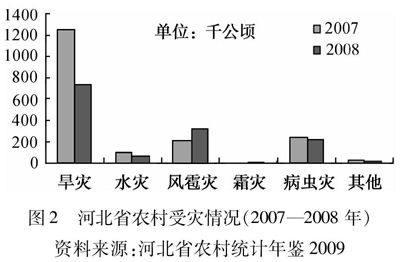

(3) 土地养老存在风险。由于农产品面临自然灾害与价格偏低的双重风险,农民的收入缺乏稳定性。河北省自然灾害频发,干旱、洪涝、霜冻等天气每年给农业生产带来严重损失(具体见图2)。此外,农业生产成本高、周期长,农产品面临价低利薄的现状。“土地收益的减少与不稳定性给传统土地养老造成冲击,对农民产生的推力超过其吸引力,客观成为农民参加农村社会养老保险动因的推动力”[19]。

3. 农村商业性养老保险的局限性。

“商业性养老保险是市场经济深入发展的产物,是通过商业性人寿保险获得的老年经济保障”[20]。商业性养老保险具有准入门槛高、“保富不保贫”、盈利性等特征,处于农村养老保障体系中的补充地位。具体来说,农村商业性养老保险费用较高,但农民的平均收入水平低于城市,投保人数较少,商业性养老保险发展滞后。调查显示,对“除了新农保,您是否参加了其他形式的养老保险”的回答上,84.7%的农民持否定态度,另有15.3%的农民表示参加了“平安商业保险”;商业性养老保险的盈利性客观上只能“保富不保贫”,选择投保的多为农村富裕家庭。访谈发现,农村贫困家庭无力承担商业性养老保险高昂的保费,参加者多为村中富裕家庭。上述原因使得商业性养老保险在农村的发展具有很大的局限性,迫使农民选择其他养老方式,客观上成为助推其参加新农保的原因之一。

(三) 影响农民参保行为的制度因素分析

制度因素是影响农民参保行为的重要因素。新农保为农民参保提供了相对优越的制度。良性的制度运营模式与来源广泛的筹资结构对农民参保具有吸引力,有利于农民参加新农保。但是,捆绑缴费的形式在保障老年人参保利益的同时,也在一定程上成为不利于农民参保的制度因素。

1. 基础养老金与个人账户相结合的模式。新农保试点意见规定,新农保采取“基础养老金+个人账户”的运营模式,是一种崭新的养老保险制度模式,对吸引农民参保具有重要作用。(1) 中央财政支持的基础养老金具有普惠性质,能够保证不同地区、不同群体,尤其是低收入者对养老保险的需求,降低参保成本,保证其拥有均等参保机会;(2) 基础养老金具有一定程度上的统筹意味,由中央财政与地方财政承担并编入预算,基金具有互助共济功能;(3) 中央与地方政府财政出资一定程度上能保障基础养老金的可持续性;(4) 新农保中个人账户来源广泛,对农民参保具有吸引力。实施意见明确指出,个人缴费、集体补助、地方政府财政补贴以及其他经济组织、社会公益组织对参保人缴费的补助,全部计入个人账户,并进一步做实个人账户,最大限度明确了由参保人掌握个人账户,能充分吸引农民参保。

2. 个人、集体、政府补贴的三方筹资结构。新农保主要采取个人缴费、集体补助与政府补贴的三方筹资模式,鼓励农民选择不同缴费档次与缴费方式(定期缴费、不定期缴费、补缴与趸交),实行多缴多补的政策。此种缴费模式对农民参保形成了长久的吸引力。一方面,三方筹资结构实际上是对政府责任的定位。在旧农保中,主要采用“个人缴费为主、集体补助为辅,政府给予政策性支持”的筹资结构,这一结构实际可看作是一种自我储蓄,缺乏对政府责任的明确界定,降低了农民参保的积极性。新农保采用“政府财政补贴”代替旧农保 “政策性支持”。针对政府补贴,中央财政对符合领取条件的参保人全额支付基础养老金,中西部地区给予全额补助,东部地区给予50%的补助。同时,要求地方政府应对参保人缴费给予补贴,补贴标准不低于每人每年30元。河北省补贴标准基本与中央持平,对于农村重度残疾人等缴费困难群体,政府每年为其代缴81元养老保险费;另一方面,三方筹资结构是促使农民参保原因的重要因素之一,能够调动农民参保的积极性。在这一筹资模式中,既有政府责任的体现,又有个人缴费义务的展现。一是能够避免政府统办下农民参保的过分依赖。二是避免过分强调个人责任而造成农民参保积极性受挫。总之,个人、集体、政府补贴的三方筹资结构是影响农民参保原因的重要因素之一。

3. “捆绑缴费”形式。基础养老金与个人账户相结合是新农保的制度定位,公平、普惠以及农民自愿参与则是制度得以维系的重要条件[21]。中央及河北省试点实施意见明确提出,政府要引导农民积极自愿参加。但是,其中有关符合条件的老人能够领取基础养老金,其子女必须参保的“捆绑缴费”形式与农民自愿参保冲突,在一定程度上成为影响制度对农民吸引力的因素之一。调查发现,大部分农民认为新农保有吸引力,但是,“捆绑缴费”增加了其对制度的不信任,成为制约农民参保的重要因素之一。

三、 结论与若干建议

作为独立决策主体的农民,其参保选择行为的做出不仅受自身个体因素的制约,还受外在相关环境与制度因素的影响。其中,农村家庭养老、土地养老等传统养老方式的弱化和商业养老保险的发育不足以及新农保筹资结构、运营模式等因素有利于农民做出参保决策行为;农民对制度的认识、信任与期望的不足等个体因素则成为影响农民选择参保行为的不利因素。因此,增强制度对农民参保的吸引力,降低农村客观养老环境的制约作用,化解个体特征的不利因素,对增进农民做出参保行为的决策具有持续推动作用。具体应从以下三方面入手:

1. 加大各级政府支持力度,进一步推动制度的落实。为保证新农保个人、集体、政府筹资结构的完整性,一方面,有必要加强中央与政府公共财政的投入力度,夯实基础养老金与个人账户相结合运营模式的经济基础。以财政的支持,提高补贴标准,增强制度的吸引力;另一方面,提升集体补助的能力。鼓励有条件的村集体、乡镇企业、村办企业增加对新农保的补贴力度,政府给予其政策扶持与税收减免等优惠措施。此外,强化各级政府经办管理能力建设,化解“捆绑账户”对农民参保带来的负面效应,以增进制度的落实力度。

2. 强化宣传教育,推动农民持续参保。农民参保动因中障碍的破除与否,一定程度上取决于政府对自身责任的界定以及宣传教育工作开展的实际效果。首先,政府应明确重点宣传内容,尤其是现阶段“捆绑缴费”形式、缴费补贴、预期收益等内容,鼓励中青年群体积极参保缴费;其次,结合农村实际,调整并完善宣传方式,可考虑利用广播、电视、报纸以及手机短信等方式。此外,还可采用树立典型等方法,逐步改变农民对制度不信任的想法。

3. 以政府为主导,构建多层次养老保障体系。家庭、土地等养老方式的弱化是推动农民谋取其他养老方式的重要原因。因此,政府可考虑积极引导农民正确看待这一结果,理性选择未来养老方式。与此同时,应不断加大对农村社会养老保险制度的投入力度,准确定位农村商业养老保险,满足不同收入群体的养老需求,从而推动农民持续参保。具体来说,就是要构建以新农保为基础,农村商业养老保险为补充,集体、家庭为辅助的多层次养老保障体系。

参考文献:

[1] 国家统计局.中华人民共和国2010年第六次人口普查主要数据公报(第1号)[EB/OL].(2011-04-28)[2011-11-02].http:∥www.stats.gov.cn/tjgb/rkpcgb/qgrkpcgb/t20110428_402722232.htm.

[2] 中国人口老龄化发展趋势预测研究报告[EB/OL].(2006-02-24)[2011-10-20].http:∥finance.sina.com.cn/g/20060224/16202371191.shtm1.

[3] 中央政府门户网站.河北省城镇基本养老保险参保人数达到1 041.7万[EB/OL].(2011-10-21)[2011-11-03].http:∥www.gov.cn/gzdt/2011-10/21/content_1975171.htm.

[4] 董克用,王 燕.养老保险[M].北京:中国人民大学出版社,2000:12-31.

[5] 赵殿国.建立新型农村社会养老保险制度[J].中国金融,2007(6):34-36.

[6] 卢海元.建立全覆盖的新型农村社会养老保险制度[J].农村工作通讯,2008(2):42-44.

[7] 吕学静.北京市统筹城乡养老保障制度的最新进展与分析[C]∥北京市社会科学界联合会,北京师范大学.2008学术前沿论坛•科学发展:社会秩序与价值建构——纪念改革开放30年论文集:下卷.北京:北京师范大学出版社,2008:42-44.

[8] Edwards, W.Behavioral Decision Theory[J].獳nnual Review of Psychology,1961(12):473-498.

[9] Tversky, A., Kahneman, D.(1991) Judgment Under Uncertainty: Heuristics and Biases[J]. 玈cience, 1991:1124-1131.

[10] 黄胤强.基于行为决策理论的投资决策研究:发展及实践意义[J].时代经贸,2007(11):3-6.

[11] Sah, R,K. La and Persistent Differences in Corruption Aetbss Countries and Regions[R]. Working paper, University of Chicago, 2005.

[12] Sproles, E.K., Sproles,G.B. Consumer Decision瞞aking Styles as a Function of Individual Learning Styles[J]. 獼ournal of Consumer Affairs, 1990(24):134-147.

[13] 河北统计局.河北经济年鉴2010[EB/OL].(2010-07-01)[2011-06-11].http:∥www.hetj.gov.cn/extra/col20/2010/0701.htm.

[14] 杨善华,贺常梅.责任伦理与城市居民的家庭养老——以“北京市老年人需求调查”为例[J].北京大学学报:哲学社会科学版,2004(1):71-84.

[15] 河北省第二次农业普查主要数据公报(第五号)[EB/OL].(2008-6-12)[2011-12-02].http:∥cei.56.org.cn/index/index/showdoc.asp?blockcode=DQBGHBGB&filename=200806121675.

[16] 吴晓东.中国农村养老供给的困境与出路[J].社会科学研究,2004(1):103-106.

[17] 河北省统计局.调结构促优化,实力跃上新台阶[EB/OL].(2010-12-30)[2011-12-02].http:∥www.hetj.gov.cn/article.htm1?id=4381.

[18] 河北省国土资源厅.2006年河北省国土资源报告[EB/OL].(2008-07-04)[2011-12-02].http:∥www.hebgt.gov.cn/index.ヾo?id=568&templet=content&cid=45&searchText.

[19] 杨翠迎.中国农村社会保障制度研究[M].北京:中国农业出版社,2003:134-141.

[20] 郑功成,中国社会保障改革与发展战略——理念、目标与行动方案[M].北京:人民出版社,2008:128-129.

[21] 卢海元.和谐社会的基石:中国特色新型养老保险制度研究[M].北京:群众出版社,2009:25-43.

(责任编辑 张向凤)オ

Reason behind Rural Residents Participation

in the New Rural Pension Scheme

Li Bing瞫hui, Zhu Ming瞴in

(Human and Social Science School, North China Electric Power University, Baoding 071003, China)

Abstract:Rural residents decision to participate in the new rural social pension scheme is affected by three factors: environment, system and personal conditions, so the government should enhance publicity and education, increase financial support and do away with the negative environmental and individual factors so as to play a leading role in persuading them to participate in the scheme.

Key words:the new rural pension insurance; Behavioral Decision Theory; piloting