会计语言的嬗变

2012-04-29吕晓梅

吕晓梅

【摘要】 XBRL自2011年以来已经在美国被要求在所有的上市公司强制执行,而且XBRL在中国也被要求按照财政部公布的名单强制执行。从传统意义上的一般目的财务报告,到ERP软件中的财务报告视图,再到依照XBRL编制的财务报告,会计语言发生了一次次的嬗变。会计报告的生成方式、会计报告的媒介、会计报告的格式乃至会计报告的标准都发生了巨大的变化,文章以会计语言的变迁为主线,阐述了会计语言变迁的环境、动因以及影响,并就当前XBRL的深入应用提出了相应的意见。

【关键词】 GPFR; Event Accounting; ERP; XBRL

现代意义上的会计产生距今已经500多年了,根据复式记账的原理和会计恒等式,记录交易和事项并编制一般目的财务报告(general purpose financial Report,GPFR)的做法一直沿用至今,然而,对这种一般目的财务报告的质疑从来也没有停歇过。传统的一般目的财务报告其问题主要表现在以下几个方面:其一,只记录交易和事项对会计要素的影响和结果,而忽略了交易过程的其他相关细节,例如相关的交易合同、客户信用等重要信息;其二,会计信息是货币计量的结果,它只记录了符合确认标准的会计信息,而忽略了大量的不符合确认标准的信息以及非货币化信息,例如,自创的无形资产,企业的行业排名,员工的技术水平及转换率等;其三,按照复式记账法和会计恒等式编制的会计报告,信息过于综合、过于单一,再加上多重计量属性的混杂应用,造成许多用户难以深入理解报表内容实质,更不用谈满足用户对会计信息的个性化需求了。究其根本原因就是信息分类标准过于单一,仅仅是按照会计科目表进行分类,然后把交易和事项对科目影响的货币计量结果进行分类汇总,编制成一般目的会计报告。在过去,受技术条件以及个人加工数据能力的制约,财务报告的编制者只能假定大多数财务会计信息需求者的需求是大致一致的,因此仅按照会计科目这一种分类标准来组织数据编制一般目的财务报告;而现在,随着IT技术的发展,实现多重目的的会计报告在技术上已经成为一种可能。

一、早期的探索

美国学者韦曼提出彩色报告模式,作为对一般目的会计报告的修正和补充。对于交易和事项的处理要么是确认要么是不确认的非黑即白的做法,韦曼提出了一个彩色的报告模式来进行修正,就是将财务报告的内容分为5个层次:第一层次,报告那些符合可以定义性、相关性、可靠性和计量性的传统会计报告内容;第二层次,报告那些只符合定义性、相关性和计量性的事项(如自创商誉等);第三层次,报告那些只符合相关性、计量性的事项(如顾客满意程度等);第四层次,报告那些只符合相关性、可靠性和计量性的事项(如风险等);第五层次,报告那些只符合相关性的事项(如知识资本等)。后来又有学者提出会计频道的概念(薛云奎,1999),希望通过会计频道的转换,兼容各类个性化需求,依照不同的标准(例如企业综合报告模型或是平衡计分卡)设计出不同的会计频道,分别输送财务信息和非财务信息,以及各种不同计量属性按照用户需求排列组合应用后得到的信息。但是这些报告模式包括以后相继提出的多栏式报告模式、交互式按需报告模式等等都基本上停留在对当前一般目的财务报告进行补充的层面上,对于报告技术手段的创新、满足用户的个性化需求、报告的生产流程、报告的实时披露和报告的监管等方面,没有根本的改变。

当前我们所看到的财务报告大部分都是基于价值计量的价值法会计应用的结果,以上所论及的各种会计报告模式都是基于价值法会计的修正和补充,没有从根本上改变价值计量的决定性地位。然而,事项会计(Event Accounting)的提出则是对价值法会计的完全颠覆。1969年美国会计学家索特提出事项法会计思想,他认为会计的目标应当是提供各种可能与各种决策模型相联系的、未经过加工和汇总的原始事项,用户可以利用数据接口工具自行选择如何抽取、转化和加载不同来源的数据,得到实时的、多角度的事项报告。事项法将数据搜集与数据加工分离,分别建立事项数据仓库、数据加工方法库和目的库:事项数据仓库把事项按照原始的形式进行存储;数据加工方法库利用数据接口工具对不同来源的数据抽取、转化和加载;目的库根据不同的用户需求,提供实时的、多角度的事项报告。1982年McCarthy提出REAL模型(即resource,entity,agency,location;或R-

EA,REA是REAL的早期形态,REAL是在REA的模型中加入了地点这个新要素),为事项会计理论的实施找到了相应的技术方法,通过REAL模型描述事件的基本特征,建立事件驱动的会计信息系统。利用REAL模型建立的财务信息系统,需要采集业务事项的多方面信息,基于REAL模型建立的会计信息系统中不存在传统会计信息系统的日记账、总分类账、借贷记账法等元素,它是在财务数据仓库中记录了经济事项的多方面数据之后,通过不同的报告过程(加工程序)支持用户视图(即各种类型报表),可满足不同汇总程度、不同类型信息、各种职能领域的信息需求,而一般目的财务报告只不过是企业信息系统的用户视图之一。可以说,事件驱动的建模方案完全有别于单纯依赖科目表逐级汇总的传统会计信息加工模式,它是通过业务活动的执行来触发信息的记录、加工和存储的,所有会计信息的生成都是基于基本的设置而自动生成的,因此会计信息的产生和业务流程是同步的。目前一些大型的ERP软件如SAP,ORACLE等已经将事项会计的思想变成了现实。

二、XBRL的产生和应用

虽然ERP软件的应用加速了财务业务一体化,提高了会计信息生成的效率,同时也提高了信息的质量,但是,由于软件之间存储格式的差异,或者是由于会计准则之间存在差异,导致企业在编制合并报表、执行计算机审计以及会计报告重编的时候,在数据抽取和加工方面依然浪费巨大。据2002年美国的一项行业调查显示,仅用于支付转换数据的人工工资就高达4 040亿美元。因此,自1998年美国的CPA查尔斯·霍夫曼提出将XML(扩展性标记语言)应用于财务会计报告之后,美国注册会计师协会(AICPA)高度重视,正式将XML应用于财务会计报告,命名为XBRL(扩展性商务报告语言),之后,专门成立了XBRL指导委员会,在软件公司、五大会计师事务所的协助下,经测试和试用后,完成了XBRL技术规范1.0(specification)和XBRL分类标准(taxonomy),并成立了XBRL国际组织协调全球XBRL分类标准的制定,分别于2001年推出了XBRL技术规范2.0,2003年推出了XBRL技术规范2.1共三个版本。

2004年美国证监会(SEC)就开始推动上市公司应用XBRL,2009年SEC推出了强制实施XBRL报告的3年路线图,分3年要求所有的应用GAAP的上市公司逐步采用XBRL FR,到2011年6月止转换全部结束。我国在2002年5月由证监会制定《上市公司信息披露电子化规范》,决定采用XBRL技术规范,上交所开始实施基于XBRL的上市公司信息披露标准化报送系统,继而2004年6月深交所也实施了基于XBRL的报送系统,并生成了实例文档。2009年财政部发布了《关于全面推进我国会计信息化工作的指导意见》,提出用5—10年时间,建立健全会计信息化法规体系和会计信息化标准体系,确定了我国会计信息化以XBRL为先导,引领和带动全面会计信息化的有序推进和目标的实现。并于2010年与国家标准化委员会一道,共同发布了两个重要的标准:《企业会计准则统一分类标准》和《可扩展商业报告语言技术规范系列国家标准》。2010年,财政部颁布《关于实施企业会计准则通用分类标准的通知》,要求自2011年1月起中石油、中石化等13家大型企业,12家具有证券期货资格的会计师事务所有限公司首先执行XBRL报送。

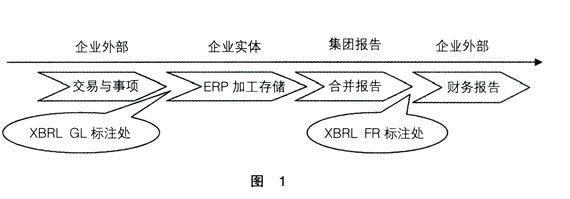

XBRL 的应用包括两个层面,一个是基于财务报告层面(即XBRL FR)的,另一个是基于全球性账簿层面(XBRL GL)的。XBRL FR和XBRL GL作用可以表示为图1。

XBRL FR和XBRL GL都是建立在XBRL技术规范基础之上的。最初将XML应用于商业报告就是为了在商业报告供应链(Business Reporting Supply Chain,BRSC)上提供标准。从应用上而言,XBRL FR仅仅是应用于对外的财务报告,而现在我们所看到的XBRL的应用都是体现在对外的财务报告层面的,都是属于XBRL FR范畴的,它所涉及到的数据都是概括性的数据(例如财务报告科目);而XBRL GL是应用于交易层面的,它涉及更多的细节性的数据,多用于内部报告。作为一种标准,XBRL GL对ERP的作用是辅助性的,它为ERP提供一种无缝接口,它使得用户可以根据自己的信息需求方便地提取数据,或是将提取的数据与外部的数据集成在一起以达到分析的目的。

因为XBRL FR的应用是最广泛的,这也是美国SEC强制要求的结果,所以观测XBRL FR的应用优势比较显见,可以表达为以下几个方面:

第一,从报表的编制人员来看,可以提高报表编制的效率。XBRL FR可以通过内嵌在ERP软件中的模块或者是第三方软件为财务信息加上代码或标识,无论被浏览器还是其他的工具如何进一步加工,这些标识都不会改变,避免了信息的重新输入和转换当中出现错误,也极大地节约了人工成本,企业可以利用模板自动汇总并生成各种财务报表,极大地提高了报表编制效率。而且,还可以利用预先订制的应用程序,一次性地完成网络财务报告发布、纸质媒体报告的传输、向税务和SEC等监管机构的报送,提高了信息披露的及时性,而不再需要采用不同的格式分别报送。

第二,对于报表的分析人员而言,XBRL FR的应用可以产生XBRL 实例文档,通过XSLT(eXtensible Style Sheet LanguageTransformation,可扩展语言样式转化技术)和CSS(Cascading style sheet ,级联样式单技术),可以产生不同格式的文件,如Word文件、Excel文件、Web文件、ASIC文件、ASX文件等,报表分析人员就可以很方便地提取并应用报表数据,同时结合其他来源的信息,重新进行数据加工,以满足各类信息需求者的不同决策要求。

第三,对于报表本身的信息质量而言,XBRL FR的应用提高了财务信息的透明度。XBRL FR的应用增强了信息使用者提取信息、集成信息的能力,使得企业对会计政策的选择更加透明,增进了用户对财务报告的理解,降低了用户对会计报告的认知成本。

从当前XBRL GL的应用现状来看,XBRL GL的应用非常有限。虽说XBRL GL的应用是属于企业内部层级的,但是XBRL GL应用与企业进行风险管理和内部控制相关,也与实时报告和实时审计相关,更是与会计监管相关,因此,对于XBRL GL应用的关注不容轻视。从XBRL GL应用的优点来看,主要包括以下几个方面:

第一,XBRL GL是全球化的账簿标准模板,XBRL GL的应用可以为会计信息的跨国交流提供支持,企业可以在交易和事项发生之时就进行标识,然后根据不同的概念模式(如国际会计准则、中国会计准则、美国公认会计准则等)将信息组合在一起,财务报告的转换完全可以由专门的软件自动完成。毫不夸张地说,财务报告可以实现任意准则下的转换。XBRL GL的应用有助于了解各类准则应用结果的差异,也有助于会计准则的趋同。

第二,XBRL GL的应用有助于企业自身产生交互式的会计信息。XBRL GL标签在会计循环之初就被标记了,标记之后的数据成为一个便携式数据(portable data),数据独立于硬件平台和软件平台而完整存在,可以根据用户需求集成其他来源的信息,实时地生成各个层次需要的、不同汇总程度的信息,例如可以合并产生不同地点、不同责任中心、不同产品、不同客户和供应商、不同时间段的信息,方便从多个维度进行分析和生成报告。

第三,XBRL GL的应用有助于连续审计。虽然当前的ERP软件供应商都提供了ETL(Extract,transfrom,Load)的应用,方便数据的提取并应用于审计,但是这个ETL的应用并不是实时的,而且也受制于ETL的预先设置,并且只能是一个事后的审计。但是,XBRL GL 的应用使得会计数据不再受到ERP软件供应商的锁定。XBRL GL可以方便地存储交易数据和余额数据,并且可以进行多角度的计算和报告,一些DTS(discoverable taxonomy sets)软件工具可以查询和管理XBRL GL数据,这样一来,开放的格式可以使企业很容易利用管理工具或是审计工具来进行实时审计,而不需要进行数据接口的转换了。

三、XBRL的应用展望

从XBRL 的应用来看,它的效益非常明显,应用前景应当是非常广阔的。但是,当前XBRL的应用主要还只是集中在XBRL FR,对于XBRL GL的广泛应用还有待进一步深入。在推动XBRL应用的过程中,应当特别注意以下几个方面的问题。

首先,应继续加强对企业应用XBRL的管制,继续推动我国深入应用XBRL GL。当前只有XBRL FR的应用是强制性的,对于XBRL GL的应用则没有强制性规定。本文认为,应当加强对上市公司应用XBRL GL的管制。从外部而言,对上市公司应用XBRL GL进行管制有利于加强对上市公司的实时监管;有利于注册会计师实施实时审计,提高审计质量,降低审计风险;而且有利于资本市场信息环境的改善,进一步增强会计信息的透明度。从企业内部而言,有利于实时生成多维的各个层次所需要的管理会计信息;也有利于加强企业的内部控制,完善企业风险管理。XBRL GL实例文档不必也不能对所有的企业外部人员开放,XBRL GL的应用的确存在风险,但是只要有效地强化数据安全管理,企业深入应用XBRL GL是完全可行的。

其次,应推动对嵌入XBRL的软件的鉴证工作。XBRL可以嵌入在ERP或是AIS(会计信息系统)中,因为在映射过程中、扩展的分类标准应用中、打上标签的过程中以及生成有效的XBRL实例的过程中都有可能发生错误,因此,非常有必要对嵌入XBRL的软件进行信息系统鉴证,信息系统的鉴证可以由独立的第三方来完成。

再次,应当加强对应用XBRL 的教育。如何应用好XBRL不能仅仅依赖软件的作用,还应当对软件应用的人员进行相关知识的培训。可以在网上建立XBRL的资源库,以供使用者共享,例如可以建立XBRL GL的结构、元素的参照体系,并列出实例文档,同时对实例文档进行解释。同时,出于教育使用者的目的,还可以共享一些XBRL知识,传授相关的PPT和PDF文档,以备使用者学习。●

【参考文献】

[1] 刘玉廷.推广应用XBRL推进会计信息化建设[J].会计研究,2010(11).

[2] 高锦萍.XBRL财务报告审计模型及实现机制[J].审计研究,2011(3).

[3] 聂萍.基于XBRL环境网络财务报告网页呈现质量实证研究[J].会计研究,2011(4).

[4] Mitchell R.Wenger,Rick Elam,and Kelly Williams,Global Ledger:The Next Step for XBRL ,Leveraging the Potential throughout the Accounting Cycle[J].The CPA Journal,2011(11).

[5] Pa.scal A.Bizarro and Andy Garcia,Using XBRL Global Ledger to Enhance the Audit Trail and Internal Control[J].The CPA Jou-

rnal,2011(5).

[6] International Organization for Standardization,International Electro technical Commission.ISO/IEC 9126-4:2004 Software Engineering Product Quality Part 4:Quality in Use Metrics [S/OL].http://www.iso.org/iso/iso-catalogue/catalogue-tc/catal-ogue-detail.htm,2004-03-17.

[7] Stephanie Farewell and Robert E.Pinsker.XBRL and Financial Information Assurance Services[J].The CPA Journal,2005(5):68-69.