游戏公司人人

2012-04-29魏武挥

魏武挥

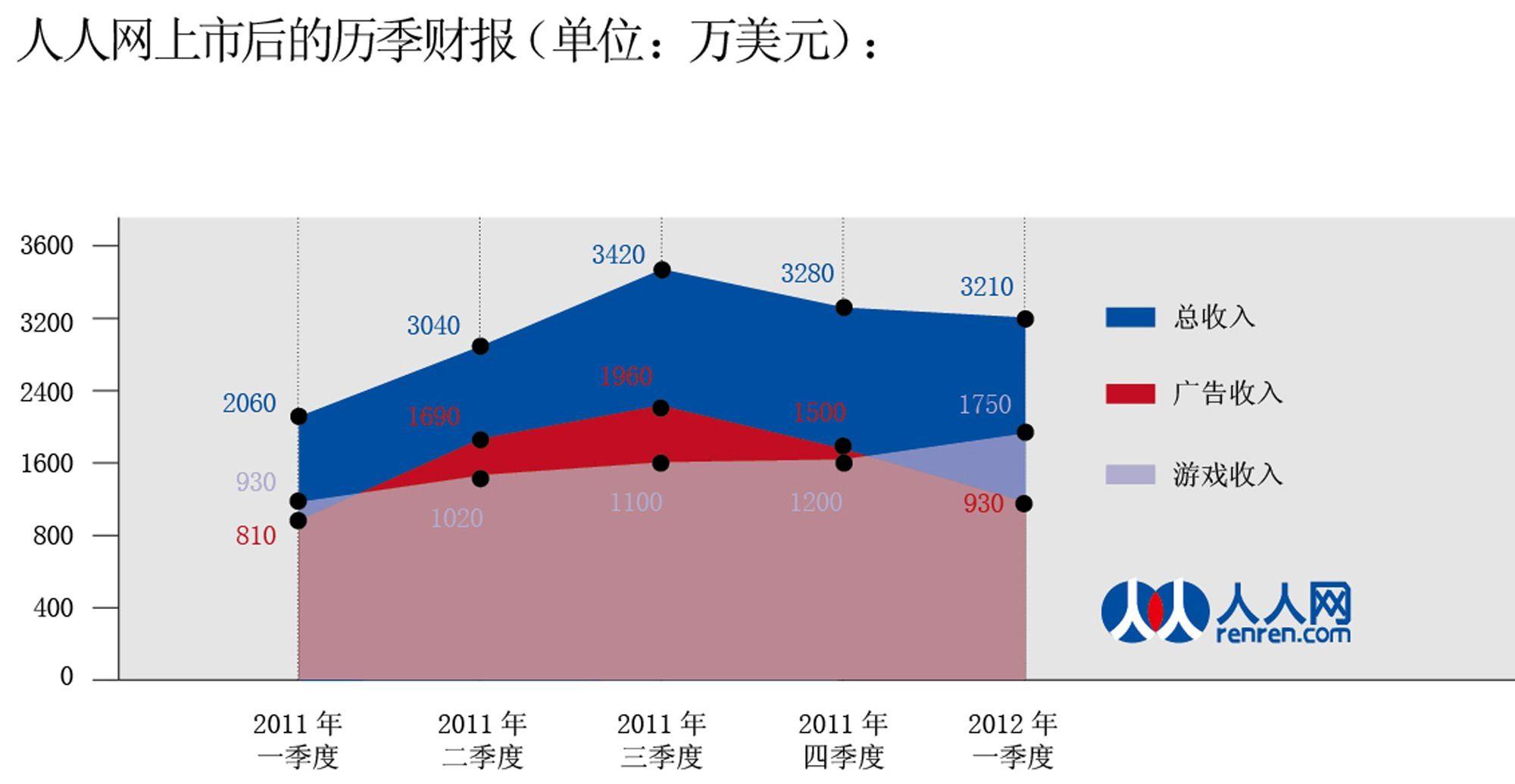

人人近日更新了它在安卓上的APP,视觉设计上像足了Facebook在iOS上的模样。不过,我委实要说一句,人人已经和Facebook越走越远了。只消看看人人上市后的历季财报,就可以清晰地看到这一点。

我并不想把人人的收入绝对数字和Facebook相比(毕竟两家网站一个坐拥9亿月度活跃用户,而另一个同口径用户数还未过亿),但我们可以看一下人人重要的收入构成。广告是其中一块,但占比一直不高,最多也就是在2011年第二、三季度,差不多刚刚过半,而Facebook有八成以上的收入来自广告。另外一方面,人人在游戏领域倒是颇有斩获,每个财季都在提高。到了最新一季度财报,游戏的收入数字已经超越了广告的份额,以至于我几乎要怀疑,人人会不会成为网易第二:与外表的门户(社交网络)不符,实则是一个游戏公司。

广告领域,一季度是淡季这是客观事实。但2011年一季度,人人广告同比增长高达100.5%,而2012年一季度一下子就变成14.8%,实在不是一句“一季度广告淡季”能解释的。在Facebook的平台上能够诞生另外一家10亿美元俱乐部的成员:游戏公司Zynga,而人人倒是自己在游戏上不亦乐乎,季季增长。

人人与Facebook不相同,其实也没什么,能走成自己的路当然值得庆贺。但问题是,这条路,走得成吗?

先看游戏这个门类。人人基本上推出的都是页游,属于轻量级游戏。页游的生命周期远远小于那些大型客户端网游(MMORPG)——海外的魔兽世界、国内的剑侠情缘,都是吃了有十年的主。轻游戏的生命周期短,就意味着一个公司需要不断地拿出成功作品来黏着用户——另外,不可忽视其他公司的所谓“借鉴”,轻游戏总是容易借鉴的——而让一个公司持续地连续数年推出成功的轻游戏,要求未免太高。最近传言五分钟团队解散,就是轻游戏领域中的一个警钟。

在我看来,人人的活跃用户数虽然不是庞大到可以用数亿来度量,但的确属于游戏领域中的“目标消费群体”。人人完全可以用开放平台这一策略来解决“轻游戏周期短持续开发要求高”的麻烦,而无需自身投入太多。

再来看周边竞争态势。人人在游戏上的突进,已经将自己放在了腾讯的竞争者之列,而以人人的实力,绝无可能在游戏领域中和腾讯做真正意义上的较量——这大概也是人人选择轻游戏的原因。与腾讯做正面的较量,至少现下时机不对,而本来可以使用的开放平台策略以吸引更多的开发团队围绕在自己身边形成星系,却又被人人所抛弃了。

有一点是蛮可惜的,人人大概是中国网络业中第一个正式宣布要搞开放平台的大型公司,但不得不用“愚蠢”两个字来形容的是:人人的开放策略要求开发者不得和开心网合作。这种排他式的条款使得这个“开放平台”并不为第三方开发者所看好。以至于直到今天,人人都很少披露它的平台上第三方应用的数量。

在人人IPO之初,就有一个非常奇怪的自比:号称中国的Facebook+Zynga(社交网游)+Groupon(团购站糯米)+Linkedin(职场社交站经纬),后来又做了车问,买下了酷6,搞了个小站,大概可以再加上Quora、Youtube和Tumblr了。一个季度9亿美元收入的腾讯四处插手倒还可以理解,一个季度区区3000万美元收入的人人,这么个搭积木法,至少有一点是可以肯定的:做它的第三方开发者,保不齐哪天它就自己做了。

我倒是从商业角度上能理解人人的四处插手:其实就是个资本买卖。去年全年人人本来是该亏损的,幸好做了一把艺龙的交易赚进5090万美元,才使得全年形成4130万美元的利润。从这个意义上说,陈一舟即便不算个高明的CEO,倒也算是一个高明的CFO。

但一个公司的主业总不能是整天倒腾项目(又不是风险基金),从目前的态势来看,人人越来越有向轻游戏发展的势头(重游戏不是它能做的,而且开发周期长、风险大的特点更不符陈一舟的口味),趋于二流网络公司怕是免不了了。

可惜了,人人。