上市公司会计实务中的防签问题

2012-04-29王永新

王永新

[摘 要]随着上市公司的日益发展,上市公司会计实务中也会经常出现防签的问题,本文先建立了上市公司会计实务中的防签问题评价模型,分析了上市公司实务中存在防签问题的原因,最后论述上市公司会计实务中防签对策。

[关键词]上市公司 会计实务 防签 监管责任模型

社会各界对会计实务防签问题的准确性、真实性、及时性都非常关注,应该去挖掘当前上市公司会计实务防签问题中存在的诸多问题,针对这些问题提出相应的解决对策来进行综合治理,改善上市公司会计实务防签的质量,是当前工作的当务之急。

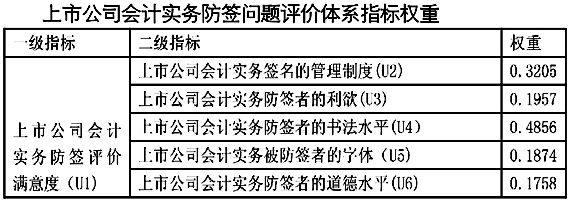

一、建立上市公司会计实务的防签问题评价模型

上市公司会计会计实务的防签问题依赖于层次分析法,而层次分析就把非常有难度的问题逐渐分解,把影响会计实务防签问题的重要因素分割成各个小因素,然后按照一定的关系进行分组排列逐步形成有层次的结构。

采用层次分析方法,我们确定了各项指标相对上层指标的权重,并通过了一致性检验,汇总得到评价指标集和各指标的权重。公式为U=1/Wij,如图所示:

二、上市公司会计实务中防签评价的研究结果与分析

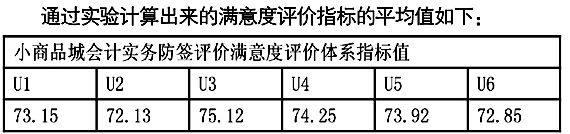

本文选取小商品城、横店东磁、两家上市公司进行实验,对小商品城、横店东磁、的会计实务防签问题进行问卷调查,利用综合性因素进行模型评价,进行上市公司会计实务防签评价满意度调查。当U<75时,这就反映出该家上市公司签名不容易被模仿,可以辨别出签名的真实性,完全可以避免相应的经济损失。当U>75时,反之,则反映出这家上市公司签名容易被模仿,而且不可以辨别出签名的真实性,很难避免相应的经济损失。

上市公司会计实务中防签评价满意度评价体系指标值是否满足一致性要求,应通过一致性比例I来计算,I为上市公司会计实务中签名的效率,R-T为上市公司会计签名的时间

公式为:U= I/(R-T)<

从表格上得出U<75,签名的管理制度比较严格,防签者的书法水平比较差,被防签者的字体也很难被模仿,这就反映出小商品城签名不容易被模仿,可以辨别出签名的真实性,完全可以避免相应的经济损失。

从图表上看U>75,签名的管理制度比较宽松,防签者的书法水平比较好,被防签者的字体也容易被模仿,这就反映出小商品城签名容易被模仿,很难辨别出签名的真实性,比较难避免相应的经济损失。

三、上市公司会计实务中防签存在的原因分析

当前上市公司会计防签管理制度没有得到完善。首先,上市公司没有对会计防签管理制度进行统一,没有灵活性地变通,没有对一些不合理的管理制度进行修缮。其次,上市公司会计防签管理制度和会计实践不协调,没有同步运行,存在一定的偏差。在实践过程中,由于上市公司会计防签新行为经常不断涌现出来,不断进行变化,这样使得很多上市公司的会计防签管理制度无法进行实践,逐渐形成无法可依的状态。

随着经济社会的不断发展,防签者的书法水平也越来越提高。一般地说,只有具有一定书法水平的人,才有能力摹仿他人签名。相应地,本身书法水平不高的人,则相对缺乏这种防签能力。因此,某人的防签能力的高低与其书法水平的高低成正比。此外,上市公司的监督能力不够重视,这是因为内审制度被股东会和监事会所牢牢控制,使得上市公司会计实务中防签行为屡屡发生。

四、上市公司会计实务中防签问题的防范对策

首先,要建立上市公司会计实务防签问题的管理制度。艺术字体的防签难度比较大,而且有着很强的个人特征。这样就不容易被防签,建立上市公司责任人的机制,责任人的签名必须要使用艺术字体,这个是非常有必要的。要以会计的防签管理制度为出发点,便于会计实务正常操作。

其次,加强上市公司会计实务防签的监管力度。加强签名的监管责任制,以合法的签名监管机制为核心,要把监管力度分配到每一个部门,每一个部门再把责任分配到每一个人,建立上市公司签名风险评估机制,从全方面对上市公司存在的风险进行揭示。建立起上市公司持续监督档案体系,保证对上市公司会计实务不间断监管与核查工作的有机地结合起来,增强监督力度。在特殊的情况下,尤其是特别案例,上市公司还要建立了跨区域签名监管协作机制,使得监管分工明确合理。加强上市公司会计人员的职业道德,使得监管工作在全行业有序地正常的运行,树立诚信意识。特别是上市公司的高层领导,对这些会计人员的诚信知识培训是不可忽视的,积极建立上市公司的信用机制。

最后,不断地调整印鉴制度。由于上市公司人员调动比较复杂,要积极做好新老交替,新老责任人之间工作要相互衔接,更换责任人的时候要签定印签授权书,还有及时更换印签卡片。责任人要高度重视自己的印签事项,严格按照规定的流程,坚持相关的原则以及规则制度,不得授权其他人代签。而标准字体是很难模仿的,而且也难识别出来,因此在签名时也可以用特殊字体,例如一些行书或者是草书。也可以通过一些专业人员的艺术加工,签名字体就有自己特殊的书写难度,方便财务人员的识别。

综上所述,要通过建立会计准则制度,健全监管法规,加强监管力度,通过加强投资者法律意识,增强自我的保护能力,能够清楚辨别出信息的真伪,增强市场的整体风险承受能力,进而改善上市公司会计实务状况,以促进证券市场的有效运行和长远发展。

参考文献:

[1]青木昌彦,钱颖一.转轨经济中的公司治理结构[M].北京:中国经济出版社,2009.12

[2]吴敬琏.现代公司与企业改革[M].天津:天津人民出版社,2009.11