国有产权转让会给云内动力(000903)带来生机吗?

2012-04-29张继德杜斌

张继德 杜 斌

【摘要】 云内动力大股东云南内燃机厂所有股权,无偿划转给中国长安汽车集团股份有限公司,国有产权转让会给云内动力(000903)带来生机吗?文章通过回顾云内动力国有产权转让的过程和股价变化,认真分析了云内动力主营业务不突出竞争力开始弱化,现金流、销售、企业管理、财务预警等方面的问题,并深入研究了云内动力在研发风险的防范、中国平安集团投资的性质等方面的不确定性。在此基础上,从做好主营业务提高核心竞争力、改善现金流、严格防范研究与开发各环节主要风险制定管控措施等方面制定了相应的应对策略。

【关键词】 国有产权转让; 云内动力; 现金流; 风险管理

一、事件回放

(一)云内动力(000903)的基本情况

昆明云内动力股份有限公司(以下简称云内动力),1999年4月15日在深圳证券交易所登录A股主板;从事行业:锅炉及原动机制造业;主营业务:多缸小缸径多缸柴油机及轻型载货车的开发、生产和销售;注册资本:37 820万元。云内动力是我国多缸小缸径柴油机行业的首家上市公司,具有四十余年从事柴油机开发生产的历史,属国家大一型企业,是国家重点扶持的520户企业之一,开发和生产能力居同行业前列。

(二)国有产权转让公告使云内动力股票骤跌

2011年1月7日停牌一个月,云内动力(000903)发布公告,实际控制人昆明市国资委已将其持有的云内动力大股东云南内燃机厂所有股权,无偿划转给中国长安汽车集团股份有限公司。中国长安将在5年内投资60亿元,使云内动力的柴油机产能由现在的60万元台/年提升至120万元台/年,预计实现年销售收入120亿元以上。云内动力2009年的柴油机销售收入不过22亿元,中国长安的大手笔投资将使得云内动力的营业收入暴增5倍。公告发布当日股票复牌,当日股票从历史最好点、开盘价18.80元/股直线回落,最终以16.00元/股收盘。

二、事件思考

云内动力大股东云南内燃机厂所有股权,无偿划转给中国长安汽车集团股份有限公司。国有产权转让会给云内动力(000903)带来生机,还是给投资者画了一张饼?

(一)云内动力存在的主要问题

笔者分析了云内动力的有关财务数据,发现云内动力存在的主要问题包括:

1.2010年主营业务收入下降,表明主营业务不突出,竞争力开始弱化

首先,从云内动力2010年年报披露信息显示,2010年云内动力营业收入总额约为23.28亿元,比上年减少6.52%;归属于上市公司股东的净利润约为1.3亿元,比上年减少20.86%;归属于上市公司股东的扣除非经常性损益的净利润约为3.6万元,比上年同期骤减94.07%。

其次,从云内动力的主营产品情况来看,柴油机、配件实现盈利,而轻型载货车及农机产品出现亏损,分别亏损2 565万元和23万元。

最后,从云内动力的利润表可以看出,2010年云内动力的营业利润为负3178.41万元,而营业外收入则为1.837029亿元(来自政府补助、无形资产处置利得及固定资产处置利得等)。

从以上分析,我们发现云内动力主营业务不突出,竞争力开始弱化。

2.现金流存在问题

“由于2010年产品销量下降,经营活动产生的现金流量净额为-1.2038亿元,比2009年度的3.3946亿元下降了4.5984亿元;而由于土地补偿款及募集资金项目投资增加等原因使得投资活动产生的现金流量净额再度出现负额为-3.9990亿元,比2009年度-2.3349亿元,下降了1.6641亿元。”

2011年第1季度经营活动产生的现金流入从2010年同期 56 545.92万元增加到75 263.18万元,增加了33.10%,但是经营活动产生的现金流出从58 716.39万元增加到84 334.88万元,增加了43.63%;经营活动产生的现金流量净额从-2 170.48万元增加到-9 071.70万元,增加了317.96%。

3.销售存在问题

主要表现在主营业务收入降低(2010年云内动力营收总额约为23.28亿元,比上年减少6.52%)的同时比如应收账款的回收和管理存在问题。2011年12月31日应收账款期末账面余额较年初增加93 366 358.88元,增长45.14%,主要原因是本公司控股子公司成都云内动力有限公司销售收入增加使按账期收款的应收账款增加;预付账款期末账面余额较年初增加26 476 710.90元,增长 107.46%,主要原因是预付外部单位合作研发费用增加;其他应收款期末账面余额较年初增加105 321 644.88元,增长110.60%,主要原因是本公司控股子公司成都云内动力有限公司本期新增应收成都工业投资集团公司土地补偿款171 008 300.00元。应收票据期末账面余额较年初增加320 680 247.39元,增长136.96%,主要原因是本期客户采用票据结算方式持续增加,同时本期使用票据结算供应商货款的金额减少。

4.企业管理方面存在问题

第一,每股收益从2009年0.45元/股降低到2010年的0.36元/股,降低了20%;

第二,三项费用增加,其中管理费用17 377.39万元,比2009年增加424.94万元,三项费用增长4.2187%;

第三,递延所得税资产期末账面余额较年初增加6 375 808.53元,增长73.32%,主要原因是本期资产减值准备和尚未支付的商务费用增加。

5.云内动力存在破产风险

从表1、表2、表3、表4我们可以分析从2010年3月31日至2011年3月31日云内动力Z值和警度,通过分析我们可以看出云内动力存在破产风险。

6.云内动力的信息化及资金管理

云内动力的年报、公告里面没有提及内部控制、全面预算等字眼,说明云内动力的信息化以及资金管理需要加强。

(二)应该关注研发风险

根据云内动力公告,中国长安将投入60亿元,其中10亿元的投资用于研发,建立亚洲最大的国家级企业技术中心。

1.建立研发中心是否经过可行性分析

云内动力应该在认真分析企业内外部环境的基础上,探究其主营业务收入下降的原因,是宏观环境使然还是源于企业内部的问题,然后再制定具体对策比如建立研发中心,这样才能使建立研发中心策略有的放矢。

2.云内动力应当关注研发风险

云内动力应当重视研究与开发工作,根据发展战略,结合市场开拓和技术进步要求,科学制定研究与开发计划,强化研究与开发全过程管理,规范研究与开发行为,促进研究与开发成果的转化和有效利用,不断提升企业自主创新能力。

研究与开发控制的关键环节包括:对研究项目进行科学性论证,要求具有可行性;企业应当加强对研究过程的管理,落实岗位责任制,跟踪检查研究与开发项目的进展,对研究与开发项目持续性评估;加强研究与开发成果的保护,并促进研究与开发成果转化为直接生产力。

开展研究与开发活动时应当针对研究与开发活动的每一个环节找出关键风险点、制定控制措施,进行风险管控活动;企业开展研究与开发活动应当关注下列风险:研究与开发项目未经科学认证或论证不充分,可能导致创新不足或资源浪费;研究与开发人员配备不合理或研究与开发过程管理不善,可能导致研究与开发过程成本过高、舞弊或研究与开发失败;研究与开发成果转化应用不足、保护措施不力,可能导致企业利益受损。

3.认真分析50亿元投资的性质

根据公告,另外50亿元的投资分两期投放,主要目的在于提高云内动力的柴油机产能。由现在的60万台/年提升至120万台/年,我们关注的是中国长安向云内动力输送的这50亿资产是现金还是其他,是优良资产还是非优良资产现不知道,如果是优良资产会不会涉及利益输送问题等等。

4.充分考虑并购后整合的复杂性

我们应当考虑到并购后的整合是很复杂的,比如渠道、品牌、人力资源、企业文化等方面都面临着挑战。

所以国有产权转让会给云内动力带来生机还是给投资者画了一张饼,我们只能拭目以待。

三、云内动力应对策略

(一)做好主营业务,提高核心竞争力

云内动力应该以本次股权转让为契机,保证足够数量资金,一方面做好主营产品的研发、生产、销售工作,在柴油机、配件盈利的同时,保证轻型载货车及农机产品减少亏损或者盈利;另一方面扩大生产规模,通过规模经济提高单位产品的净利润。以此增加主营业务收入,做好主营业务,提高核心竞争力。

(二)改善现金流

改善云内动力的现金流,可以从三个方面入手:

首先,增加主营业务收入;

其次,改善销售政策,特别是应收账款的回收和管理,提高应收账款周转率,缩短应收账款周转天数;

最后,解决管理方面存在的问题。加强内部控制,提高每股收益,降低三项费用。

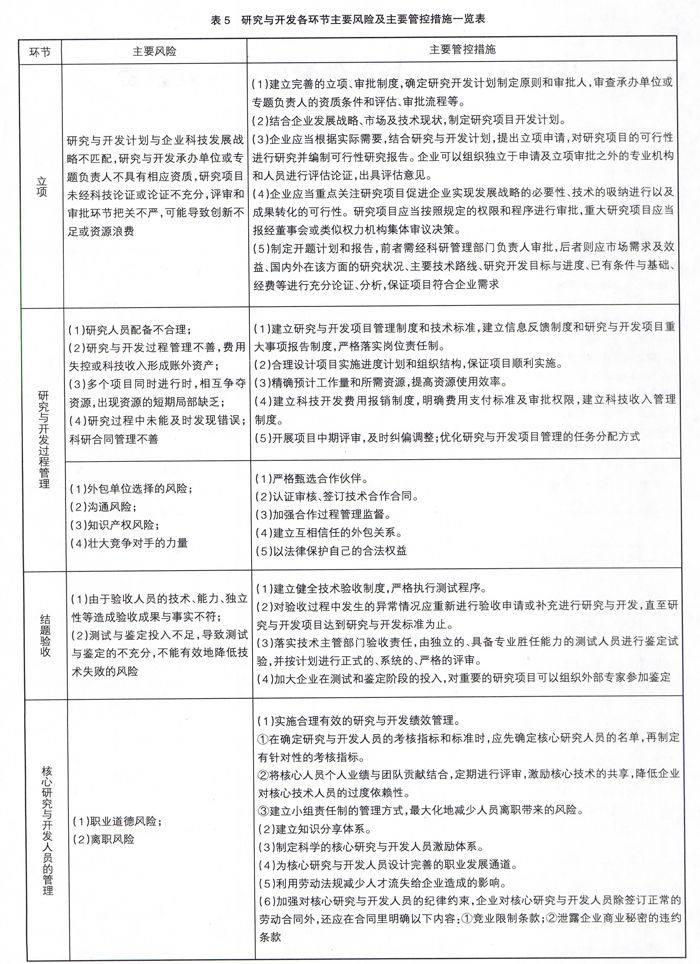

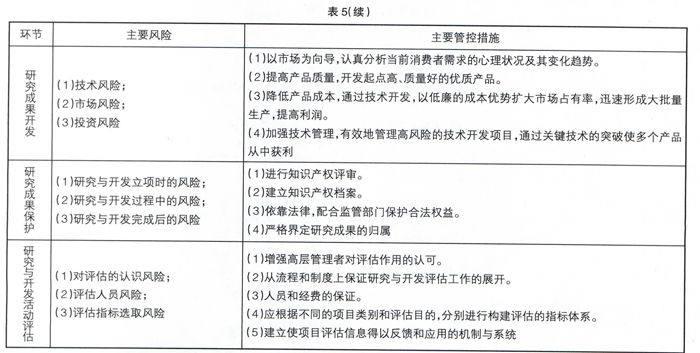

(三)严格防范研究与开发各环节主要风险,制定管控措施

企业的研究与开发项目不仅注重项目的目标与结果,还要对中间过程建立起有效的管理。研究与开发各环节主要风险及主要管控措施见表5。

【主要参考文献】

[1] 基金云集资产整合值得期待[N].证券时报,2011-03-10.

[2] 中国长安豪娶云内动力.60亿元彩礼力挺收入翻5倍[N].每日经济新闻,2011-01-07.

[3] 大股东股权被划转.云内动力成中国长安柴油机资产平台[N].上海证券报,2011-01-07.

[4] 轿车柴油机项目正式运营[N].证券时报,2010-12-17.

[5] 大股东或联姻兵装集团[N].证券时报,2010-12-09.

[6] 张继德.企业内部控制配套指引实施与操作[M].经济科学出版社,2011.