基于博弈理论角度探析企业的合理避税

2012-04-29李瑞斌

李瑞斌

【摘要】 随着我国市场经济的不断深化,企业与政府在税收方面的博弈也更加激烈,相对于偷税、漏税等行为所受到的处罚,在不违反税法的前提下,企业的合理避税手段也不断多样化。从博弈论角度看,企业与税务机关作为不同的决策体是一种非合作式博弈。文章阐述了企业与税务部门的博弈关系,以博弈论为理论支撑,通过企业与税务部门均衡状态分析,探索了两者间的帕累托最优策略。

【关键词】 博弈论; 企业; 合理避税

税收是国家重要的经济杠杆之一,是无偿性、强制性和固定性的统一。政府通过税收维护国家机器的运转、调节宏观经济的运行,企业以创造利润、追求剩余价值的最大化为最终目标。随着我国市场经济的不断深化,企业与政府在税收方面的博弈愈加激烈,相对于偷税、漏税等行为所受到的严重处罚,在不违反税法的前提下,企业的合理避税手段也不断多样化。博弈论起源于数学和地理学科,近年来越来越广泛的应用于经济领域。从博弈论角度出发,探讨企业与税务部门的博弈关系,根据纳什均衡,实现最优化策略组合,促使企业纳税与税务部门征税协调发展,成为摆在我们面前的课题。

一、企业与税务部门的博弈关系

企业的避税手段通常有以下几种。一是关联企业的转让定价。一些企业尤其是跨国企业,在货物、劳务、资本等方面与关联方进行价格协商,从我国向税率较低的国家进行货物销售、劳务输出时,制定较低的价格,从而达到避税的目的。例如:2001年的日本千代田化工建设株式会社营业税征税事件,该企业与我国一家公司合作某化工项目,却签订了境内、境外两个不同的合同,企图通过利用我国税法空隙(对国外的劳务行为不予征税),把劳务行为强行转移到国外从而达到避税的目的。二是资本弱化。企业在投、融资上人为降低权益资本与借贷资本的比例,从企业税前利息找突破口,以获得更丰厚的税前利息扣除。三是利用电子商务避税。近些年来,随着互联网经济的快速发展,B2C、B2B、C2C等电子商务形式层出不穷,一些企业以此为契机,把传统的“有纸”交易转到互联网上的“无纸”交易,从而实现躲避税收的目的。

从政府方面看,针对企业花样百出的避税手段,相应的政策法规也在不断完善。例如:目前美、德、英等国家只把个别反避税写入税法,而我国在2008年已把一般反避税条例写入新税法之中,对关联转让、资本弱化等行为做出了详细的规定,加大了对避税的处罚。2009年我国出台了《特别纳税调整实施办法(试行)》,强调纳税人在关联交易过程中必须向税务机关提供有关材料。近年来,随着我国引资规模不断壮大,虽然我国相应出台了一定的政策,但避税与反避税间的博弈却没有丝毫平息,两者的博弈愈加激烈。例如:2003年,我国最大轻工业纳税大户宝洁公司的避税案,补税达8 149万元。据国家税务局统计,2008年我国转让定价案件共涉及企业174户,追补亏损7.5亿元;2009年全国转让定价案件涉及企业179户,结案167件,追回亏损8.7亿元。其中2008年深圳市地税局对当地一家企业补税金额达到4.23亿元,是我国至今为止个案补税金额最大的案件。在当前形势下,基于博弈理论,探索一条兼顾政府与企业双方利益的最佳策略组合显得尤为重要。

二、企业与税务部门的均衡状态分析

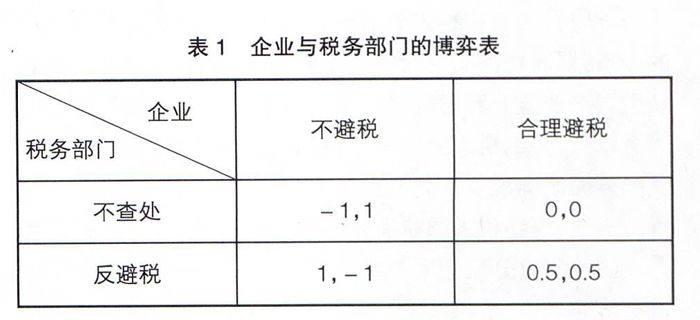

从企业与税务部门的博弈关系上看,相对于博弈论中合作式最优策略组合,政府与企业间的税收博弈则是一种“非合作式”博弈。企业合理避税与税收部门间的博弈可根据“纳什均衡”理论进行分析,在企业合理避税与政府税务部门的策略选择组合中,两个参与者都面临当对方不改变策略时,自己的策略是最优的。在纳什设置的博弈均衡点上,无论是企业还是税务部门都不会有单独改变策略的冲动。如在表1中,企业与税务部门都不了解对方的具体行动。将企业不避税与税务部门不查处设置为“1”,将企业合理避税与税务部门反避税设置为“0”,将负收益设置为“-1”。企业与税务部门两者则拥有“不避税”、“合理避税”、“不查处”、“反避税”四种状态,在表1中,每个元素均由两个数字组合而成,分别代表两个对抗者的收益。从表1中可以看出,当企业与税务部门坚持不避税与反避税时,面临的结果只能是0、1或-1,而当两者选择合理避税与反避税时,各自收益为“0.5”,才是最为互惠的策略组合,最终形成帕累托最优策略。

三、基于博弈论基础上的企业与税务部门的策略选择

通过帕累托最优策略可以得出结论,企业以追求税后利润最大化为目标,必须从自身出发,在不违法的条件下做好合理的避税,税务部门要不断加大反避税力度,加强相关制度、法规的建设,调整税收筹划空间,完善相关税收优惠政策,才能实现双方利益的最大化。

(一)企业

企业要在不违反税法的前提下加强合理避税。首先,要在充分纳税筹划的基础上,除可在沿海口岸等地区利用“保税区”进行合理避税,还可以探索利用区域经济的税收优惠政策,通过内陆地区“避税港”进行合理避税。近年来我国沿海地区经济体系不断完善,税收政策逐渐收敛。而随着西部大开发、振兴东北老工业基地等政策的出台,在我国中西部和东北地区,新的经济开发区、技术合作区大量涌现,这些都成为企业新的“避税港”,企业可将产业向中西部转移,以获得更大的税收优惠政策。其次,可以利用国家的投资导向来安排合理避税。近年来我国税收优惠政策逐步由区域经济发展、招商引资,演变为产业引导和宏观调控。尤其是2008年金融危机以来,我国的制造业大受影响,出口额锐减,发展高新技术产业、提高产品附加值、延长产业链,成为国家鼓励的投资方向。传统的高耗能、劳动密集型产业(如:化工、钢铁等)增加了相关的税收,以达到抑制产能过剩的目的。发展高新技术产业成为未来的趋势,低碳、环保、清洁能源产业成为新的税收优惠产业。针对这一现状,企业可以通过进行技术改造和自主创新,以获得国家高新技术企业认定,享受15%的所得税优惠税率。第三,虽然新税法在关联企业转让定价、资本弱化等方面有了严格规定,但企业仍可在新税法允许的情况下利用转让定价、资本弱化、避税政策等策略组合来进行合理避税。在“独立交易”原则下,与税务部门充分沟通协调的基础上,合理使用转让定价方法,在限定的扣除比例内进行税费的筹划。在资本弱化的使用中,可在坚持权益资本和借贷资本在1:1比例前提下,最大限度地进行纳税的筹划。例如:企业可把投资方向转入内地免税区,发展高新技术产业和低碳产业,保持一定的权益资本与借贷资本比例,在税务部门预定价的基础上对劳务、原材料成本进行适当的调整,以获得最大的节税收益。

(二)政府

一方面,税务机关要认识到企业的合理避税是企业的正当理财行为,纳税人的节税动机与税的征收是一对客观的矛盾,以客观的态度对待企业的合理避税。首先,政府要从引导产业方向和宏观经济调控的角度,出台相关的税收优惠政策,为纳税人营造一个良好的投资环境。其次,要在法律方面明确税收筹划是纳税人的合法权利,划清合理避税的界线,使纳税人避税有法可依。第三,税务机关要贯彻好我国的税收分配公平与效率原则,主动对合理避税手段进行督导。

另一方面,税务机关要强化对非合理避税的制约力度。首先,针对企业关联转让定价、资本弱化等传统避税手段,要加强关联企业的举证责任,审慎企业是否属于“独立交易”,重点做好外资企业转让定价的监管。充分发挥好海关、工商等协税力量进行避税的监督,审查企业避税的“合理性”。针对资本弱化,虽然我国《企业所得税法》中规定了关联方与企业的债权性、权益性投资比例超过规定标准而发生利息支出时的计算方面内容,但仅限于“关联企业”之间,很容易造成企业通过负债经营的方式进行避税。因此,我国应借鉴国际上通用的方法,在核实企业的债权性与权益性融资额基础上,将企业不符合“独立交易”的债权性融资利息在计算企业所得税后进行扣除。同时要设定债权性与权益性融资的最低比例标准,而不是通过笼统的法律条文进行规定。在比例设定时要采取“差别化对待”的原则,对不同行业设定不同的比例标准。同时,税务机关要建立与商业银行的合作联动机制,争取银行的支持,共同对企业避税行为进行监管。其次,针对目前逐步炙热化的电子商务避税,应加快电子商务避税相关法律、法规的完善,制定相应的反避税政策。实施电子商务备案制度,规范纳税人的网上行为,对其网上交易进行详细规定,监督网上交易。为每个网上交易的企业设置税务备案号,要求电子商务的企业按时对相关网络交易材料进行申报。将电子商务嵌入增值税、营业税、消费税、所得税、关税等税种,完善现行税法。完善会计法、经济法等法律,大力开展电子商务纳税审计,对纳税人的商务流通、支付、会计系统进行实时审计。针对电子商务交易,税务部门要及时与网络支付组织(如:支付宝)进行沟通与协作,共同对电子商务行为进行监督。

总之,企业与税务机关作为不同的决策体是一种非合作式博弈,只有当两者同时选择合理避税与加强反避税时,才能形成帕累托最优策略。企业要在纳税策划的基础上及时与税务部门进行协调,充分利用好国家区域经济、投资导向等相关优惠政策,在税法允许范围内选择合理的资本弱化、关联企业成本转让等避税方式,达到节省税款、扩大税后利润的目的。政府要不断完善相关法律、法规,划定合理避税界线,在反避税的前提下加强相关税收优惠政策的制定,引领产业发展方向,最终促进经济的健康可持续发展。●

【参考文献】

[1] 李伟.国际转让定价:利益博弈与税制安排[J].西南财经大学学报,2007(4).

[2] 王娟.我国国际反避税研究[J].西南财经大学学报,2009(11).

[3] 张岚.论避税的法律规制[J].西南财经大学学报,2007(11).

[4] 沈肇章.基于企业避税行为分析的反避税策略研究[J].暨南大学学报,2008(5).