浅谈企业经营期满时的会计处理

2012-04-29王玲

王玲

[摘要] 本文主要阐述企业经营期满时的会计处理方法。包括编制清算目的资产债表、核算清算费用、核算变卖财产物资的损益、核算债权债务、核算剩余股东权益等。

[关键词] 企业;经营期满;会计处理

[中图分类号]F234 [文献标识码]A[文章编号]1673 - 0194(2012)15- 0017- 03

0前言

企业通过生产经营,到一定时间,企业的生产经营可能会终止,比如:企业营业期限届满;企业章程设立的生产经营目的已经达到;企业章程设立的生产经营目的无法达到;企业合并或者分立;企业违反国家法律、法规被依法撤销等。当公司终止时,如果企业财产能够偿还企业债务,企业就进入非破产清算环节;反之,就进入破产清算环节。无论是非破产清算还是破产清算,企业的会计处理都不能再依据常规的会计核算所遵循的历史成本计价、配比和权责发生制等会计原则。取而代之的应是清算价格和收付实现制等原则。现以企业经营期满为例阐述企业清算业务的会计处理方法。

当企业生产经营期满时,一般企业的债务均能偿还,而且还存在部分剩余财产可供分配,这时企业应依据《公司法》、《全民所有制工业企业法》《中华人民共和国企业法人登记管理条例》和《外商投资企业清算办法》等法律法规转入企业非破产清算环节。

企业终止进入清算期时,应设置“清算费用”和“清算损益”两个会计科目,用于核算企业的清算业务。前者核算清算期间发生的清算人员的工资、公告费用、咨询费用、诉讼费用和各项利息支出;后者核算清算期间所发生的收益和损失。其会计处理一般包括以下几个步骤:编制清算日的资产负债表,核算清算费用,核算变卖财产物资的损益,核算债权和债务,弥补以前年度亏损,核算剩余股东权益,编制清算费用表、清算利润表和清算结束日的资产负债表,最后归还所有者权益。

1编制清算日的资产负债表

当公司进入清算时,应首先成立清算组,如有限责任公司由股东组成,股份有限公司由董事或股东大会确定的人员组成,然后公告通知债权人,继而编制财产清单和清算日的资产负债表。

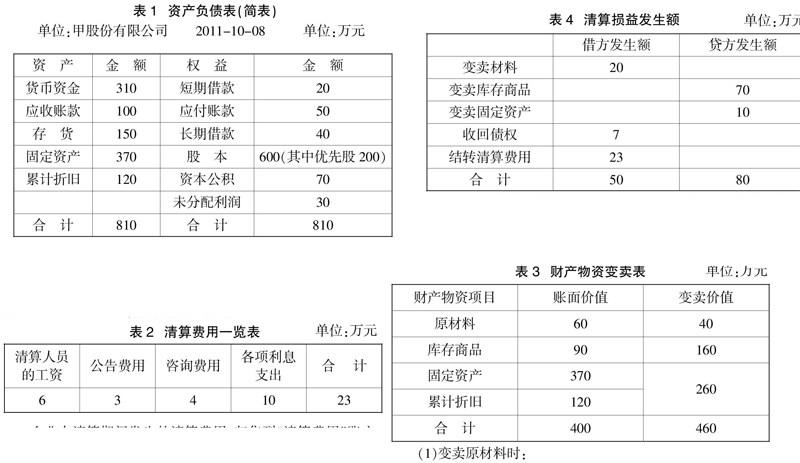

例:甲股份有限公司于2011年10月8日经营期满,经股东大会讨论决议终止企业经营,于当日办理清算事宜(公司无拖欠税费事项)。公司编制了当日的资产负债表(以简表列示),见表1。

2核算清算费用

甲公司在清算期间发生的清算人员的工资、公告费用、咨询费用、诉讼费用和各项利息支出均为清算费用,假设清算期为10月8日至12月31日,清算费用见表2。

企业在清算期间发生的清算费用,归集到“清算费用”账户,假设所有费用均以银行存款支付。

借:清算费用 23万

贷:银行存款 23万

3核算变卖财产物资的损益

企业在变卖财产物资时,按照取得的款项计入银行存款账户,同时注销企业的财产物资,差额作为企业的清算损益,假设甲股份有限公司财产物资变卖情况见表3。

(1)变卖原材料时:

借:银行存款40万

清算损益20万

贷:原材料60万

(2)变卖库存商品时:

借:银行存款160万

贷:库存商品90万

清算损益70万

(3)变卖固定资产时:

借:银行存款260万

累计折旧 120万

贷:固定资产370万

清算损益 10万

4核算债权和债务

企业的清算组成立以后,应在10日内通知已知的债权人,并于60日内在报纸上至少公告3次,债权人应当在接到通知书之日起30日内,未接到通知书的自第一次公告之日起90日内,向清算组申报债权,逾期未申报者,即视为放弃债权。

例:截至2011年12月31日,甲企业的应收账款100万元,和对方协商只能收回93万元;全部债务如数以银行存款清偿。

(1)收回债权时:

借:银行存款93万

清算损益 7万

贷:应收账款100万

(2)清偿债务时:

借:短期借款20万

应付账款50万

长期借款40万

贷:银行存款 110万

5核算剩余股东权益

企业在清算过程中,会发生相应的清算损益,在数额上等于清算收益减去清算损失和清算费用。如若取得清算收益,首先计算应上交的所得税,而后核算分配剩余股东权益。

(1)结转清算费用

借:清算损益 23万

贷:清算费用23万

(2)计算清算损益(清算损益账户发生额见表4)

企业取得的清算收益=80-50=30(万元),转入企业的利润分配。

借:清算损益 30万

贷:利润分配30万

(3)计算应交纳所得税

应交所得税=30×25%=7.5(万元)

借:利润分配7.5万

贷: 银行存款7.5万

(4)计算企业剩余权益

剩余权益=股本+资本公积+未分配利润

=600+70+30+30-7.5=722.5(万元)

6编制清算结束日的报表

12月31日清算结束以后,企业应当编制清算费用表、清算利润表和清算结束日的资产负债表,现以资产负债表为例(见表5)。目前企业的资产全部转为货币资金(银行存款),账面余额为722.5万元,其负债全部清偿,余额为0,所有者权益余额为722.5万元。

7分配剩余财产

企业在分配剩余财产722.5万元,首先应分配给优先股200万元,分配时:

借:股本200万

贷: 银行存款200万

优先股分配完毕后,其他权益全部分配给普通股,假设原来400万元的普通股400万股,每股面值1元,现在400万股的价值为522.5(722.5-200)万元,分配其余权益时:

借:股本400万

资本公积 70万

利润分配 52.5万

贷: 银行存款522.5万

此时企业清算结束,公司注销。

主要参考文献

[1]中华人民共和国财政部.企业会计准则[S].2006.

[2]中华人民共和国财政部.企业会计准则——应用指南[S].2006.