基于范围经济的银行保险业务实证研究

2012-04-29蒋丽君

蒋丽君

【摘要】 文章在范围经济理论基础上,选择2006—2008年5家保险公司的银行保险数据进行范围经济程度衡量。在众多成本函数中根据各自优缺点选择了二次成本函数,通过EViews5.0软件利用混合估计模型估计各参数,确定成本函数形式后,根据范围经济涵义计算各保险机构总体的范围经济程度,以及计算银行保险业务的特定产出范围经济程度来判断各产出之间是否存在成本互补性。

【关键词】 银行保险; 范围经济; 二次成本函数

一、引言

中国银行保险从20世纪90年代至今,已经走过了10多个年头,它的发展历程也是大起大落。从1993年12月25日国务院颁布《关于金融体制改革的决定》,明确了对银行业、证券业、信托业和保险业实行分业管理,各大银行对保险公司的投资都在逐步退出。自2000年平安人寿推出银行保险产品以来,拉开了中国银行保险业务高速发展的序幕,2009年11月,银监会关于《商业银行投资保险公司股权试点管理办法》的出台,进一步加快了我国商业银行进军保险业务的进程,截至2010年底,全国通过银行渠道实现的保费收入为3 505.79亿元,占同期全国代理机构总保费收入的71.29%。

银行保险的飞速发展自然引起了理论界的关注,但毕竟银行保险发展历史不长,国内理论界学者更多的只是通过对西方银行保险发展历史的梳理,总结出银行保险的基本阶段、银行保险发展的基本组织形态、银行保险产品的基本要求等。本文将结合范围经济的涵义选取多家保险公司包括银行保险在内的各项指标数据,选择合适的成本函数模型后再利用EViews软件中的模型来估计函数具体形式,通过具体数据代入成本函数具体形式中对范围经济程度进行计算来取得结论,其中包括了样本保险公司总体范围经济程度的计算,还有各保险公司银行保险业务特定产出范围经济的计算。

二、文献回顾

国外对保险业有关范围经济的研究不是很多,Kellner和Mathewson(1983)应用Cobb-Douglas成本函数研究加拿大保险业的范围经济发现部分加拿大寿险企业存在范围经济。Yuengert (1993)、Grace 和Timme(1992)利用广义超越对数成本函数(Generalized Translog cost function,GTCF)研究了美国1987年寿险公司范围经济的情况,但没有找到存在范围经济的证据。Meador,Ryan和Schellhorn(1998)使用超越对数成本函数(Translog cost function,TCF)研究了美国1990—1995年寿险公司的范围经济情况,研究发现,美国1990—1995年分散化提供多种产品的寿险公司要比那些采取集中化战略的寿险公司效率要高。

袁成(2009)从经济学的角度分析了银行保险带来的范围经济,并在剖析我国银行保险发展现状的基础上,提出了应着力进行银行保险的产品创新、销售渠道创新以及合作模式深化的对策建议。同样,刘颖、周延(2009)也从经济学理论的制度变迁、规模经济、范围经济以及由此带来的协同效益角度来分析银行保险发展的动因。黄薇(2007)是迄今为止唯一一个基于广义超越对数成本函数对中国保险业范围经济做过实证研究的人,但是结果只显示了寿险业总体呈现较为明显的范围经济现象而财险业整体范围经济并不明显。遗憾的是到目前为止还未有学者在文献中对个别保险机构银行保险业务的特定产出范围经济进行探索和研究。

三、数据选择与实证分析

(一)样本指标数据的选择

银行保险业务分为财险与寿险,而本文选取的研究对象是寿险公司中的银行保险业务。本文选取了5家中国保险公司在2006—2008年的数据①,其中包括太平人寿保险有限公司、泰康人寿保险股份有限公司、新华人寿保险股份有限公司、合众人寿保险股份有限公司、民生人寿保险股份有限公司②,具体基础数据如 表1(数据来源于《中国保险年鉴》(2007—2009年)),本文的所有计算过程基于使用EViews5.0软件。

本文衡量保险公司银行保险业务特定产出范围经济效益,将保险公司总成本TC定义为:TC=(赔付支出-摊回赔付支出)+(提取保险责任准备金-摊回保险责任准备金)+保单红利支出+手续费及佣金支出+(业务管理费-摊回分保费用)

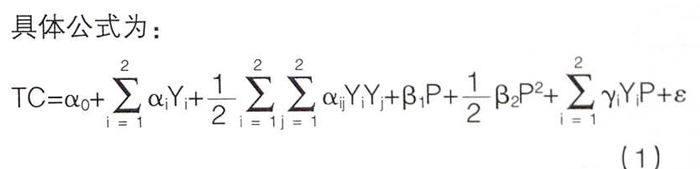

具体公式为:

TC=?琢0+■?琢iYi+■■■?琢ijYiYj+?茁1P+■?茁2P2+■?酌iYiP+?着

(1)

因为在第三产业中,服务是一种无形的商品,银行保险是金融自由化下的一种综合化的金融服务,所以本文视银行保险业务为一种产出,银行保险业务的保费收入就是产出值,所以公式(1)中Y1、Y2分别指保险公司通过银行渠道销售银行保险业务的产出(即银行保险业务保费收入)、个人直销渠道的个险业务产出。P代表投入价格,具体值为保险公司业务及管理费用/总保费收入,表示劳动力与固定资产支出的平均价格,因为大多数保险公司在财务报表中会把固定资产折旧、职工工资和福利支出归入业务及管理费用,所以选用业务及管理费用可以反映出人力资本投入量和固定资产成本支出。?琢0是常数项,?琢i,?茁i,?酌i均为变量的系数。

(二)面板数据模型估计

面板数据模型选用的是混合估计模型(Pooled Regression Model)。从时间上看,如果不同个体之间不存在显著性差异;从截面上看,如果不同截面之间也不存在显著性差异,那么就可以直接把面板数据混合在一起用一般最小二乘法(OLS)估计参数了。通过建立面板数据(panel data)工作文件,将2006—2008年三年的5家保险公司的4个变量数据命名并输入,在EViews中将Y1Y2、Y21、Y22、P2、Y1P、Y2P分别定义为Y12、Y11、Y22、P11、Q11、Q21。本文所使用的某一公司各变量如表2。

使用5家保险公司的上述数据,利用混合估计模型估计二次多产出成本函数,估计出来的结果如表3。

所以相应成本函数具体表达式应为:

TC=-91 243.16+5.662637Y1-7.570408Y2-7.01*10-7Y21

-1.76*10-6Y22+2.75*10-6Y1Y2+3 509 974P-11 099 725P2

-32.53666Y1P+54.91633Y2P

其中,R2=0.999,SSEr=1.06*1010,调整R2=0.999,F值=2079.164,说明模型拟合的效果非常好。成本函数中的交叉乘积项能够表示两种产出之间的成本互补性,也就是说如果交叉乘积项为负值,说明两种产出的联合生产具有成本互补性,原因在于不同产出间共同的要素投入与资源共享,否则是互为成本替代,由估计结果可以看出5家保险公司总体通过银行保险渠道销售的银行保险业务产出与个人代理渠道销售的个险业务产出乘积项为正值,说明本文研究的5家保险公司银行保险业务与个险业务之间没有呈现成本互补性。

(三)范围经济系数衡量

现以太平人寿保险有限公司为例,当太平人寿保险有限公司产出为均值时,即Y1=1 001 033万,Y2=284 833万,P=0.126667时得出:

TC{Y1,0}=1 015 723.91,TC{0,Y2}=-142 502.61,TC{Y1,Y2}=1 482 056.33,由于本文只选择了2个产出变量,所以

GSOE=PSSOCE(1)=PSSOEC(2)

=■=-0.4108

可见太平人寿保险有限公司在产出均值处的GSOE、PSSOEC都小于0,可以得出在均值处太平人寿保险有限公司存在范围不经济,以及太平人寿的银行保险业务产出存在范围不经济,银行保险业务与其他个险业务之间不存在成本互补效益。

同样的方法,根据另外4家保险公司的均值和成本函数可以得出全部的范围经济系数值如表4。

由表4可以看出太平人寿、泰康人寿、新华人寿3家保险公司的银行保险业务特定产出范围经济值等于总体范围经济值GSOE均小于0,说明这3家公司不存在范围经济且各自的银行保险业务产出也不存在范围经济,银保业务与其他个险业务之间不存在成本互补效益。相反的,合众人寿和民生人寿的GSOE均大于0,代表这两家保险公司存在总体范围经济且银保业务产出存在特定产出范围经济,这两家公司的银保业务与其他个险业务之间存在着成本互补效益。

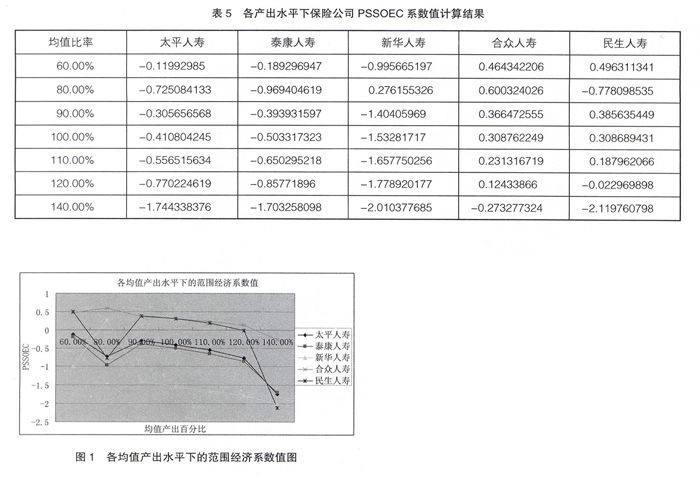

用同样的方法可以求出其他产出水平上的范围经济状况,如表5和图1。

由表5和图1可以得出:(1)合众人寿在均值产出的60%~120%的PSSOEC值均大于0,说明在这个区间上该公司存在着范围经济,银行保险业务产出与个险业务产出之间存在着成本互补;民生人寿的范围经济区间为90%~120%;新华人寿只在产出为均值的80%时才存在着范围经济;而太平人寿和泰康人寿在均值的60%~140%范围中均不存在范围经济。(2)合众人寿银行保险业务产出均值约为195 511万元,而当产出为156 408万元时的范围经济系数比均值处大,说明在现基础条件下产出达到156 408万元时合众人寿还继续扩大银保业务产出的话会造成范围经济效益的降低;同样的,民生人寿在现基础条件下当银保业务产出为173 010(即均值的90%)时范围经济效益最大。

四、结论与建议

(一)结论

本文在众多成本函数中根据各自优缺点、运算操作优劣势的综合情况,选择运用二次成本函数方法,对中国5家保险公司2006—2008年总体范围经济和银行保险业务的范围经济程度进行了实证研究。本文选取了5家保险公司样本3年的4项指标数据,结果表明5家保险公司整体的银行保险业务不存在特定产出范围经济,但是本文也指出了太平人寿、泰康人寿、新华人寿3家保险公司的银行保险业务特定产出范围经济值等于总体范围经济值GSOE均小于0,说明这3家公司不存在范围经济且各自的银行保险业务产出也不存在范围经济,银保业务与其他个险业务之间不存在成本互补效益;合众人寿保险股份有限公司和民生人寿保险股份有限公司的GSOE均大于0,代表这两家保险公司存在总体范围经济且银保业务产出存在特定产出范围经济,银保业务与其他个险业务之间存在着成本互补效益,并且还指出了各自的范围经济效益的产出区间。

(二)建议

今后若有对银行保险范围经济有兴趣的学者,首先,本文建议在数据上要搜集尽量多的保险机构的各项指标数据,以免在模型估计的时候由于数据的限制而导致过大的偏差。其次,在EViews估计模型的选择上,本文建议通过F检验和Hausman检验来判定选择个体固定效益模型、混合估计模型和时间固定效益模型,选择合适的模型能够使成本函数的参数更加精确;再者,本文也建议以后在此类实证研究之前先对银行保险进行系统性基础论述,解释银行保险的基础性问题而不是跟其他文献一样只对银行保险的趋势、模式、组织形态等抽象概念做文章。最后,建议研究此类课题的学者要时刻关注银行保险的最新动态,在银监会发布了《商业银行投资保险公司股权试点管理办法》之后,各大银行纷纷参股保险公司,例如交通银行入股中保康联人寿,建设银行参股幸福人寿等等,银行与保险的合作也从最原始的销售协议模式逐渐过渡到战略联盟模式,所以今后对于中国保险行业各保险机构范围经济程度的研究可以在以上几个方面做改进和完善,对此类课题的研究还具有很大的探讨空间。

中国从引入并经营银行保险业务到现在已有十余载,黄薇(2007)在中国保险业范围经济内涵的理论基础上,首次运用广义超越对数成本函数构建保险业范围经济的模型,实证分析了中国保险机构范围经济的情况。本文虽不确定是否是首次运用二次成本函数对中国部分保险机构的银行保险业务进行范围经济的实证研究,但对于在银行保险业务实证文献稀缺的中国而言至少是有重大意义的。●

【参考文献】

[1] 刘颖,周延.银行保险发展的经济学动因及模式选择[J].金融纵横,2009(8).

[2] 袁成.银行保险的经济学解释及其在我国的发展前景分析[J].生产力研究,2009(19).

[3] 黄薇.中国保险业范围经济的实证研究——基于广义超越对数成本函数的分析[J].数量经济技术经济研究,2007(11).

[4] L.Paige Fields, Donald R. Fraser,James W. Kolari:Bidders Can Be Winners Too; Evidence From Bancassurance Mergers[J].Journal of Banking & Finance,2007(12).

[5] Sotiris K. Staikouras:Business Opportunities and Market Realities in Financial Conglomerates[J].The Geneva Papers,2006(31).