当前中国会计人员职业道德探讨

2012-04-29张忠阳杨宇昆张保丰崔梦婕

张忠阳 杨宇昆 张保丰 崔梦婕

摘要:会计职业道德是在会计职业活动中应当遵循的职业行为准则和规范。当前市场经济环境下,中国企业会计职业道德存在缺失的现象,对于市场经济的健康运行产生了不良的影响,我们应找出其中的原因,并寻求提出相应的措施改善当前的现状。

关键词:会计;职业道德;会计监督;惩戒机制

中图分类号:F230文献标志码:A文章编号:1673-291X(2012)22-0099-02

会计职业道德,指在会计职业活动中应当遵循的、体现会计职业特征的职业行为准则和规范。随着市场经济的深入发展,会计人员在市场经济活动中具有特殊的地位,会计职业道德的建设对于净化经济体系也起着重要的作用。但是,一些会计人员缺失职业道德的现象却时有发生,不仅影响着会计人员自身的职业生涯发展,从长远利益上看也不利于企业的发展。会计人员职业道德缺失是有多方面的原因造成的,因此,我们也应从多角度加强会计人员会计职业道德的建设。

一、当前中国市场经济中会计人员职业道德缺失的表现

由于当前市场经济的发展,对于会计人员的需求量增加使得会计人员的队伍中良莠不齐,一些会计人员缺失职业道德的现象时有发生,具体表现为:

(一)会计职业道德观念淡薄,财会人员业务水平偏低

根据一项问卷调查表明:占88.8% 的会计人员对会计信息失真没有主观故意,会计职业道德观念极为淡薄。据统计,目前中国财务人员中有中高级职称会计只占20%,其余大部分会计都为初级职称,缺乏基本的业务素质。

(二)上市公司隐瞒信息,财会人员会计造假现象频发

根据近几年的相关经济案件不难看出,很多上市公司为了追逐其报表以及利润表面的“可观”,指使相关财会人员对财务信息进行造假。在对众多案例的调查中,对于会计信息的造假财会人员主动出谋划策的占11.2%;配合单位负责人作假的占26.8%。曾轰动一时的蓝田股份、“银广厦”案件以及典型的“安然事件”,都在一定程度上反映了当前会计人员造假以粉饰公司相关财务信息的现象。

二、当前中国市场经济中会计人员缺失职业道德的成因

会计人员道德的缺失是企业、政府、社会及其自身等多方面的原因造成的。

(一)企业层面的原因

企业作为会计工作的重要载体,其内部的监控情况以及管理体制对于会计人员的工作有着重要的影响。

1.会计工作缺乏独立性。在当前的管理体制下,会计活动属于企业的管理活动,会计人员属于企业的经营管理人员,他们必须接受企业管理层的直接领导,缺乏独立性。

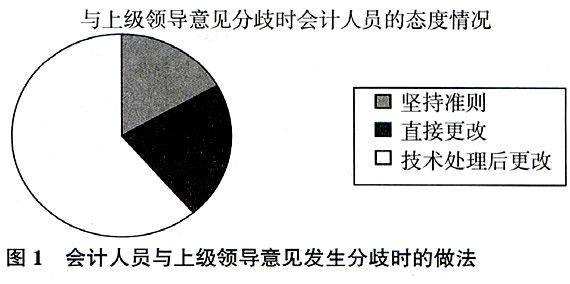

根据2008年的一项调查数据表明,当会计人员同单位负责人的意见产生分歧时,16.87% 的会计人员认为应当坚持原则,21.86% 的会计人员认为应直接按单位负责人的意见办,61.27% 的会计人员认为应作好“技术处理”以便按单位负责人意见办。

2.公司内部监督不够有效。内部控制制度必须有严谨的会计作业流程、专业会计师的查核及独立行使职权的董事、监事,三者缺一不可。但从实际情况看,内部控制制度在这些造假公司中已经成为摆设。即使有内部审计机构,因其性质缺乏完全的独立性,无法履行独立监督的职责。

(二)社会层面原因

一方面,当前形势下对会计人员的相关教育不够完善,在目前的高校会计教学中,个别学校对职业道德教育的重视不够,使学生缺乏对职业道德要求的认识。另一方面,中国当前正处于社会转型时期,市场经济在创造出了前所未有的巨大物质财富的同时,也正在强烈地冲击、改变着中国社会的一系列传统特征。对于利益的追逐,使得一些人违背道德的要求,触犯法律的底线。

(三)政府层面原因

一方面,相关的法制体系仍不够健全,监管不够有力,使得一些人能够钻法律的空子,有利可谋。另一方面,中国对会计造假行为往往是“重经济处罚,轻行政处罚;重单位处罚,轻个人处罚;重内部处理,轻外部公开处理”。这些处罚对相关人员后续发展造成的影响很小。同时,在执法过程中执法不严或有法不依,助长了会计失信行为。

(四)会计从业人员自身原因

由于经济的快速发展,市场对于会计人员的数量需求越来越多。会计人员队伍迅速壮大的同时难免会出现良莠不齐的现象。当前会计人员综合素质参差不齐,缺乏职业道德意识与法律意识。

从以上论述可以看出,会计人员职业道德的缺失是由多方面的原因造成的,企业、社会、政府以及会计人员自身的一些缺陷都助长了会计人员职业道德的缺失。

三、加强会计职业道德建设的措施

根据上述关于会计人员职业道德缺失成因的分析,对于会计职业道德的建设也应从政府、社会、企业以及会计人员自身等方面展开。

(一)政府层面

作为会计监督的有力一方,政府应采取多种措施加强会计人员的职业道德建设。

一方面,政府要加强立法工作,完善职业道德惩戒机制,政府可以结合中国实际,借鉴国外经验,制定修改相关法律法规,完善社会信用保障制度;同时,要综合运用行政处罚、经济处罚和刑事处罚等手段处理失范行为,加大对会计职业道德失范个人的惩罚力度,提高会计从业人员道德风险防范的主动性。另一方面,政府要积极完善会计监督机制,进一步完善会计控制环境,形成会计决策、会计执行、会计监督相互分离、相互制约的机制。

(二)加强行业自律

要加强会计行业的自律力度,发挥中国会计学会以及中国注册会计师协会的作用,对会计人员的行为加以约束。不仅要将会计职业道德纳入会计从业资格考试的范围之中,更要在会计人员的执业过程中贯彻落实相关监督政策,健全相关规章政策,加大惩罚力度,使得对会计人员职业道德监督的行为有法可依,执法必严,违法必究。

(三)企业层面

完善单位内部控制制度,强化企业内部的会计诚信管理建设。各单位应该制定完善的内控制度、企业内部会计诚信控制制度等,防止会计造假和舞弊,提高会计凭证、账簿、报表等信息资料的可靠性,保证会计信息的真实可靠,减少或消除人为操纵因素,以达到用制度约束人、用规范管理人,从而防止会计职业道德的缺失。

(四)会计人员自身

会计人员自身要着力提高敬业意识、诚信意识、自律意识、公正意识等,认真学习法律知识,学习会计相关行政法规,同时,加强自身素质建设,自觉抵御各种诱惑,遵守法律法规,履行会计职业道德的相关内容。

市场经济是一个多因素构成的体系,在此环境下加强会计人员的会计职业道德建设也需要企业、政府、社会等多方以及会计人员自身的努力。

四、结束语

当前随着中国经济社会的发展,会计人员在遵守会计职业道德上存在着许多问题,给市场经济的正常运行带来了严重的危害。这些问题是由企业、政府、社会以及会计人员自身的因素造成的,需要多方面的共同努力才可解决。我们相信在各方的共同努力下,会计人员的职业道德意识能得到加强,从而更好地推动会计工作为经济建设服务。

参考文献:

[1]中国会计学会编写组.财经法规与会计职业道德[M].北京:经济科学出版社,2011.

[2]中华人民共和国财政部.企业会计准则[S].大连:大连出版社,2006:2-15.

[3]薛大东.会计信息失真的深层分析[J].财务与会计导刊,2004,(1):102-130.

[4]刘宇.中国会计职业道德风险的问题分析与防范措施探索[J].财经纵横,2010,(11).

[5]韩传模,郝景昭.会计职业道德的失范与重塑[J].会计研究,2002,(5).

[6]付晓玲.会计人员职业道德与会计诚信[J].甘肃金融,2010,(11).

[7]陈少华.内部会计控制与会计职业道德教育[M].厦门:厦门大学出版社,2005.

[责任编辑 陈丽敏]