利率自由化:前提是“还富于民”

2012-04-29胡海鸥冯霞

胡海鸥 冯霞

摘要:利率市场化注重机构和制度的建设,利率自由化则强调市场运行规则的转轨,只有将市场化推进至自由化,才能形成能够有效释放压力、实现资金合理配置的利率。利率自由化的目的是为均衡利率体系提供调节的合理坐标,只有通过买国债发行货币才能实现而不致发生利率体系的扭曲。但要实现货币发行方式的转变则必须明晰产权制度,将“藏富于民”思维转向“还富于民”思维,这也是利率自由化的根本前提。

关键词:利率自由化;藏富于民:还富于民

JEL分类号:E42

中图分类号:F830文献标识码:A文章编号:1006-1428(2012)03-0024-04

一、利率改革的目标是利率自由化而非利率市场化

所谓利率市场化,实际上应该是利率自由化。当年为规避自由化这个词的意识形态禁忌,就用市场化来替代它。事实上,自由化和市场化是两个不同的概念,市场化注重组织机构和制度的构建,自由化则强调市场运行原则与方式的转轨。要推进利率改革,必须将利率市场化还原为利率自由化,否则,非常可能陷入效率和功能缺失的市场中。特别在我国的市场组织结构和制度已经基本构建完成的条件下,更加需要强调市场运行方式的自由化。

可以肯定地说,市场的效率取决于市场的自由,市场的自由达到什么程度,市场的效率就达到什么高度。没有自由的市场不仅没有效率,而且要付出代价。如商品供大于求,价格下降,求大于供,价格上升,这就能实现资源合理配置。但如果价格不能自由波动,则供大于求的商品价格降不下来,求大于供的商品价格抬不上去,有限资源就不能及时从供大于求的商品中转移到求大于供的商品中去。市场越是不自由,不仅误导资源配置的时间越长,将来市场逆向波动的压力也越大,经济付出的代价也就越沉重。可见,市场的重要性不仅在于交易的机构和制度,更在于交易的自由。如果缺失自由,则市场交易甚至非常可能造成相当负面的结果,就像人民币汇率那样。虽然目前我国建立了外汇市场以及相应的各类制度,却没有允许这个市场拥有充分的自由,以致人民币汇率升值压力为1%时无法升值,而到了30%-40%的时候,人民币汇率就陷入升也不是,不升也难的尴尬之中。尽管不让人民币汇率拥有充分的自由是当时政治经济形势的需要,但这足以证明有市场而没有自由的弊端。可见,自由化比市场化更重要,自由化可以及时反映、化解和释放外来冲击,市场化却不能保证这样的功能。如果不能将利率市场化推进至利率自由化,则完全可以推论那是仅有市场之形而没有市场之神的市场和利率。

利率体系的均衡也取决于资金市场的自由。因为利率是资金的风险与期限的价格,它既是资金的出借者为承担购买金融资产风险,以及放弃某个时期流动性所要求的回报,也是资金的需求者为使用资金而愿意提供的相应补偿。所以利率不仅是某个品种的资产收益率,也是所有资产收益率的综合,它是所有市场参与者进行套利的结果。因为公众对资金风险和期限的应得回报有着稳定判断,所以只要实际资产收益率与之发生背离,市场参与者就会进行套利。譬如。某个资产的实际收益率高于市场期望的收益率,其他市场的资金就会进入这个市场,将偏高的收益率打下来;反之则反是。通过这个套利和资金流动过程,所有市场的实际收益率都会向期望收益率回归,从而形成均衡的利率体系,各种收益率就成为资金的风险和期限的价格。市场的自由化程度越高,实际收益率向期望的收益率回归得越快。于是实际收益率就是期望收益率。反之,市场自由化程度越低,资金无法自由流动,资金就越难及时由收益率低的市场转向收益率高的市场。低收益率不会回升,高收益率不会下降,则实际利率与期望利率的背离就越大。利率体系就不会均衡,实际利率就不是资金的风险与期限的价格。

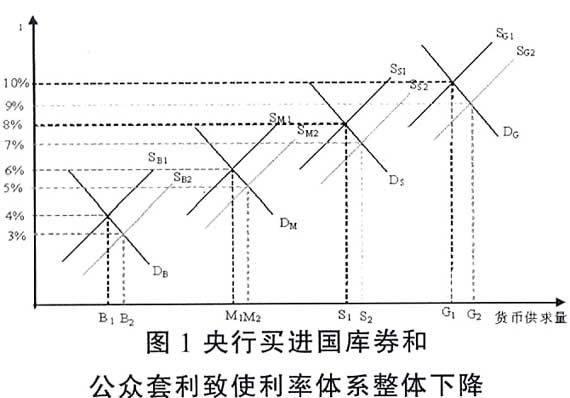

宏观调控的效果也取决于市场的自由程度。美联储主要买卖国债变动隔夜同业拆借利率,然后引起整个利率体系的相应调整。之所以如此的原因在于利率体系原本已经实现了均衡,美联储的国债买卖打破了这种均衡,市场参与者恢复均衡的努力带动整个利率体系相应调整。如图1所示,假定B、M、S、G分别是国库券市场、货币市场、股票市场和商品市场,S和D分别是它们的资金供求,按照这些市场产品风险的不同,它们的收益率分别在4%、6%、8%和10%时,实现收益率体系的均衡,均衡利差为2%。此时,央行高价买进国库券,国库券市场资金供给移动到Sd2,国库券的收益率下降,这就使得国库券市场与货币市场的利差扩展为3%,货币市场收益率相对增加,国库券市场的资金就会向货币市场转移,把货币市场收益率压下来,如此利差扩大过程逐级上移,套利活动相应展开,最后促使整个利率体系都下降了。

在这个过程中,收益率越能自由波动,市场参与者越能自由套利,资金越能自由流动,则央行政策传导到位的速度越快,货币政策效果越好。反之,市场资金流动自由受到限制,则货币政策传导越慢,货币政策的效果越打折。此外,货币政策的效果还取决于市场对资金供求状况的反应,市场反应越灵敏,越准确,管理层对市场的判断就越准确,所采取的政策拿捏得越好,货币政策才能到位而不越位。而要市场对资金供求反应具有这样的效果,则必须是市场享有充分的自由,市场的自由程度越高,实际利率越是期望的利率,越能准确地反映市场的资金供求,越能为央行提供正确决策的依据和前提。反之则反是。

可见,对于市场来说,自由最为重要,所有市场组织和构架都是为了交易自由地实现,而不是对交易自由的遏制。如果构建了市场组织和构架,却不让它享有充分的自由,这就背离构建这些组织和构架的初衷,这些组织和构架就会因为不能发挥应有的作用而失去意义。

二、只有买国债发货币才能为均衡利率体系提供调节的合理坐标而不致扭曲

利率自由化的目的,是为利率体系提供合理的调节坐标,而这只有买卖国债才能实现。原因在于,在货币需求为市场决定、不为央行直接把握的情况下,调节货币供给就成了决定和变动利率的关键,规范货币供给就是利率自由化的重要方面。

在各类金融资产的利差已经均衡的情况下,国库券价格和收益率的变动一定会打破既定均衡,公众就会套利,引起资金流动,把国库券市场收益率的变动传导到所有的市场中,引起整个利率体系的变动。因为国库券收益率处于利率体系的底部,国库券收益率又是所有资产收益率调整的重要参照,缺失这两个条件则不能保障资金由底部市场向更高端市场逐级转移,势必会造成货币政策影响利率体系的效果大打折扣:也不能保证各个市场参照的准确和调整的适当,这就导致利率体系调整的不到位或越位。

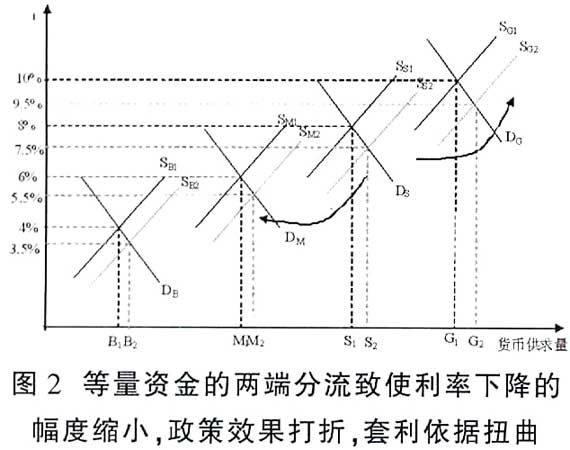

我国目前的货币发行主要是买人外汇,收回货币则靠发行央票。因为外汇的风险和期限都相对较大较长,所以外汇的收益率不是处于利率体系的底部,而是处于利率体系的中部。于是外汇收益率的波动将导致外汇市场资金同时向上下两端市场流动。因为央行买进外汇,外汇市场资金供给增加,外汇收益率下降,使得两端市场收益率相对较高,有利可得,外汇市场资金就会向两端市场流动,将两端市场的收益率都打降下来。其作用与美联储在底端市场买入国库券相同,都会导致所有市场收益率的下降,但其效果有很大的不同。在底端市场买入国债时,所有货币供给汇聚一起,逐级向高端市场展开,压低一个市场收益率,再压低另一个的收益率,即便在传导过程中发生货币供给作用的力量损耗,高端市场收益率可能下降不到位,但在低端市场利差调整到位的参照下,公众仍会参与套利,使得整个市场的均衡利差回到货币供给增加前的水平,均衡利率体系下降。而在中端市场买入外汇增加货币供给时,货币供给向两端市场分流,所以其降低收益率的效果非常可能只剩下底端市场买入,集中资金逐级展开的一半。如图2所示,等量资金向两端流动的结果,致使利率的变动是0.5%,而不是原来可能的1%。货币政策的效果打折了。

不仅如此,在中端市场买人外汇还会造成利率体系的紊乱,因为国库券没有风险,期限最短,所以底端市场的收益率是没有风险和最短期限的利率,其他市场都可以根据自己产品的风险和期限,在底端市场收益率的基础上加上点数,从而形成比较合理的利率体系。但如果以中端市场为基准加减点数,这就很难正确地反映风险和收益的价格,因为中端市场的收益率已经包含了对较大的风险和较长期限的补偿,要剔除这些因素不容易,以这样的收益率为参照很容易造成利率体系的扭曲。更何况,汇率高低关系净出口状况、就业形势和国家税收,它要受到国内外政治经济形势的牵制。央行因此难于进行符合其风险收益的独立调控,汇率作为基准的扭曲更为严重,公众据以进行套利,一定会加剧整个利率体系的扭曲。

在这个基础上,即便商业银行利率报价体系非常公正合理,得到银行和客户高度接受和认可,商业银行也敢于承担风险定价的责任,但因为货币供给起点不当,参照坐标严重扭曲,资金流向一定有问题,所形成的利率体系也无法合理有序。可见,实现利率自由化的重要前提和根本保障是改变货币发行方式,买进利率体系底部的国库券,而不是外汇,才能推进利率自由化。若货币发行仍然停留在买外汇上,则很难实现利率自由化,更可怕的是形成扭曲的利率体系。

三、买国债发货币的前提是“还富于民”

买国债发行货币,就是用国家的资产作为货币发行的担保,必须产权明晰,而买外汇发货币,则是用公众的资产作为货币发行的担保,这样的产权就是模糊的。而要将买外汇发货币转移到买国债上来,先要将“藏富于民”转移到“还富于民”上来,这是利率自由化的必要条件。

货币是国家的债务凭证,也是财政赤字的票据表现,国家发行货币就应该以国家的资产为担保,尽管,国家可以在一定的范围内,超过其资产实力发行货币,但是,这种超发一定要受到法律制度的各种限制,而不能无限扩张。仍以美联储的买国库券为例,国库券是财政部的负债,美联储买进后成为美联储的资产,作为美联储发行货币的担保。而且,国库券还是财政部今天的负债和明天的资产,因为,国库券最终要用财政部未来的税收来偿还。这就决定了美联储买国库券发美元,就是以美国政府的资产为美国政府的负债担保,产权明晰。此外,如此货币发行要受到很大的数量制约,因为财政要以未来的税收为担保发行债券,税收的有限性决定债券发行的有限性。加上美联储只能购买二手市场的国债,而公众还要购买其他资产,这就决定了他们一手国债的购买也有限。他们不会卖出全部国债,因为国债有风险小、收益稳定等优点。如此七折八扣,决定了美联储最终可以买入的国债要远远小于财政的发行量,其货币发行相应受到约束。可见,保障货币发行规范有序的关键在于产权明晰,国家只能用它自己的资产作为自己的负债——货币发行的担保。

我国买外汇发人民币建立在产权模糊之上。因为外汇是出口企业的资产,人民币是央行的负债凭证。买外汇发人民币,既是人民银行用负债换资产,又是用公众的资产作为政府负债的担保,这就是最大的产权模糊。因为,人民银行可以通过买入外汇,大大增加自己的资产;也可以用公众的,而不是自己的资产来偿还债务。如此人民币供给缺乏有效约束,导致货币供求决定的利率也不会规范有序。更不用说,买外汇的货币发行处于利率体系的中端,其收益率的扭曲导致整个利率体系的扭曲。所有这些问题都产生于货币发行的产权模糊,如果央行只能以国家的资产作为货币发行的担保,则所有不利于利率自由化的因素都将不复存在。

我国选择买外汇发货币,除了历史和现实条件的约束外,就是我国依据的是货币流通为商品流通服务的理论,外汇是商品,它可以买到外国商品,所以人民银行可以外汇为担保发货币,实现货币流通为商品流通服务。这个理论假定所有资产都为国家所有,国家据以买人外汇发货币,这也符合用国家的资产作为国家负债担保的要求。问题是现在的产权已经多元化了。出口创汇的主要企业是中小三资企业,而不是国有大中型企业,外汇已经不全是国家的资产,继续把外汇全部当作国家资产,作为货币发行的担保,这是对公民财富的滥用,是典型的产权不明。可见,货币流通为商品流通服务的理论已经不适合指导我们今天的人民币发行了,更不用说,现在的商品数量和货币数量都难以计量,货币已经延伸到电子货币,电子钱包,甚至Q币等。

只要继续“藏富于民”的思维不变,产权关系势必继续模糊,外汇既可以是公民的资产,又不完全是公民的资产,所以买外汇发人民币就无可厚非,于是利率自由化就很难走下去。一言蔽之,利率自由化,要从明晰产权制度,用“还富于民”取代“藏富于民”做起。

四、“藏富于民”与“还富于民”的本质区别

前述利率自由化必须从“还富于民”做起。“还富于民”与我们熟知的“藏富于民”虽一字之差,其内涵却有千里之别。所谓“藏富于民”是将财富放在公众那里,让公众先富起来;而“还富于民”则是将财富归还给公众,认可他们的财富权不受侵犯。

“藏富于民”包含着为政者对公众的善意,而“还富于民”则是明确公众的权力。作为为政者的善意,它的边界和内涵难以确定,国产私产飘忽不定,且只能由为政者决定。公众难以有什么要求;作为公众的权力。它有明确的内涵和边界,国产私产泾渭分明,且应受到充分的尊重。为政者善意的实施有太大的弹性,它既可能随人去而政废,更可能因为压力和阻力而无法落实到位;公众权力的实施则基本是刚性的,公众会努力伸张和捍卫这个权力,并且不容侵犯。落实为政者的善意,可以建设传统社会的开平盛世;落实公众的权力,才能奠定构建现代公民社会的基础。

如果是“藏富于民”,则央行仍有自由买外汇发人民币的权力,因为外汇是国家的,加上企业出口创汇潜力无限,这就带动央行货币供给的不可限量。在货币供给可以无限增加的情况下,作为表现和调节资金供求的价格——利率势必是错位的和扭曲的。同时,汇率不能随行就市波动,不能充分反映资金的风险与期限,以汇率为基准的套利无法形成符合央行期望的均衡利率体系。如果是“还富于民”,外汇则是公众的资产,央行就不能用公众的资产,而只能以政府自己的资产一代表未来税收的国债作为自己的负债一货币发行的担保。政府资产的有限性制约央行的货币发行,货币供给量受到约束,利率决定机制就能得到健全和完善。由于国债收益率处于利率体系的底部,风险最小,期限最短,以此为基准套利的均衡利率体系可以是规范和有序的。可见,“还富于民”是利率改革深化的基本前提和根本保障。