技术反弹特征明显

2012-04-29薛树东

薛树东

本周市场出现连续反弹,与我们的预期相符,让多方感到欣慰的是,上证指数已经摆脱了本轮调整所形成的下降通道上轨的反压(见下图),这是本周多方所取得的最大战果。至少从阶段性的角度看,市场做空动力得到初步遏制,投资者信心获得了宝贵的恢复时间。从目前的价量关系看,后市仍会存在一定的反弹空间,但可能还不到认定趋势反转的时候,我们最多可视作“十八大”行情的预演,而现在可依托的的动力,更多来自于超跌,整体市场技术反弹的特征明显。

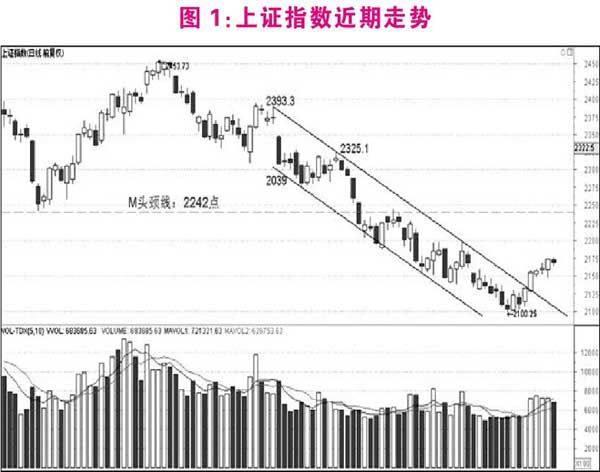

图1:上证指数近期走势

我们反复强调过此次反弹的背景因素,技术上的超跌动力是这次反弹的基础,本轮调整历时13周,达到了09年3478点以来波段调整的时间极限;调整幅度14%,也接近15%的波段平均跌幅,日线、周线以及月线指标都处在超跌状态,因此,技术上存在很强的超跌反弹动力。而13周是重要的周线变盘时间点,加上政策面的催化作用,出现技术性质的反弹并不感到意外。我们将此次反弹定义为周线级别的反弹,按照近年来大波段运行的时间规律,最短的反弹周期是四周,如果这个规律还起作用的话,未来1-2周时间,大盘处在安全状态。按照规律,反弹幅度一般不会超过10%,大双头颈线位2242点上方可能会产生较强的阻力。

从大形势上判断,趋势转折必须有政策面的强力催化,靠市场本身实现转折,可能性极低。近期虽然有政策面的催化剂,但似乎并不给力。近期出台的一系列所谓救市政策,大多没有实质性。比如说:被媒体称为救市新举措的员工持股回购计划,支持、鼓励现金条件许可的上市公司回购自己的股票,利好效果会存在,但很显然不会有很高的预期。从统计数据来看,十年来A 股历史上只发生过30次回购情况,近4 年时间只有一次回购,且其中的83%为股权分置改革需要,只有极少部分为通过回购增强公众投资者对公司的信心。7月市场连续下跌,股价大幅度超跌,而7月份股东高管整体表现仍为净减持,净减持数量为2.40 亿股,净减持金额为34.43 亿元。从市场效果上讲,员工持股回购计划,比起汇金大幅增持四大行,利好效果相去甚远。

相对有实质性的政策有两点,其一是研究降低印花税,我们分析过市场对降低印花税的理解,特别是如果管理层下决心扭转市场局面,出台取消印花税政策,市场的反应一定会很积极,其二是加快新基金的审批,进入二季度以来,证监会明显加快了基金批复的速度。统计显示,证监会7月批复了48只基金的募集申请,较6月增加五成以上,属年内较高水平。上述两项政策对市场而言具有实质性的意义,但由于仍处在预期阶段,市场的反应不可能立竿见影,目前只能作为阶段性技术型反弹的催化剂。其实,管理层稳定市场的意图早已经显现,但急于救市的意思还没有明确表达出来,十八大四季度召开,还有时间准备酝酿,7月份一口气批了48家基金,就是政策逐渐酝酿准备的具体行动,只是在市场信心尚未完全恢复之前,股市所表现的市况相对温和罢了。

而结合市况特征上看,基本上可以印证市场超跌后技术反弹的性质。首先,我们基本上找不到持续的领涨热点,最多是各板块的局部轮涨,严重超跌的中小市值低价超跌股充当了领涨先锋,这是典型的超跌反弹特征。一般而言,如果是中线以上级别的大行情,一定会出现清晰的领涨主线,热点很明确,热点中龙头股的走势往往超级强悍。其次,成交量并没有出现明显放大迹象,这说明场外资金参与度并不高,基本上是被套的场内存量资金在进行自救性质的反弹。而如果是大行情往往伴随着成交量的突然放大,同时放大是不规则的,往往伴随着指数的震荡,但震荡中会保持明显的价升量增、价跌量减的关系,近年来持续慢牛爬升的情况很少见。从目前的运行态势上看,我们并不希望成交量放得很大,一旦异常放量可能就是见高点的时候,这是场内存量资金短期营造逼空氛围的必然结果。

通过上述分析我们明显感觉到,此次反弹也就是阶段性行情,技术面严重超跌加上政策面的适度催化所形成的,市况特点也具有明显的超跌技术反弹特征,因此从目前来看这只是一次反弹,并不是反转,可能现在还没到反转的时候,市场没有准备好,政策面也没有准备好。

我们上期报告给出了2100点难成大型底部的判断,引发了一定的分歧,中线看多的投资者心里肯定不舒服,一位老战友、也是全国知名的技术分析专家委婉地表达了不同的看法。对此笔者的态度是要尊重市场,市场面、技术面、政策面给你的信号明明不是反转,如果一厢情愿看反转,在实战中节奏很容易被打乱。应该承认的是,2100点距大底可能很近了,但我们总感觉稍欠火候。市场面就是典型的超跌股反弹,缺乏具有号召力的领涨热点;技术面还没有完成大双头的量度跌幅,历史上也从未出现整数关口的大型底部。政策面始终处在“小火慢炖”阶段,我们并没有看到强力政策出台的迹象,至少现在还没有。

当然,什么事情都不是绝对的,人们常说“一切皆有可能”,我也希望这次看错,一波迎接十八大的中级以上级别行情,能够从2100点起步,轰轰烈烈的展开,但这样的看法存在一定的主观性。在2242点大双头颈线位没有被成功突破之前,政策面大变化之前,我想很难有理由改变目前技术反弹的性质,预计超跌反弹动力释放之后,还会出现二次探底过程,2100点被击穿的威胁并不能排除,这次探底之后,市场有望真正探明中期底部,展开迎接十八大的行情,从时间上推算,8月下旬可能进入风险区域。

最后谈一下经济面,国家统计局9日发布7月份宏观经济数据,2012年7月份全国居民消费价格总水平(CPI)同比上涨1.8%,环比上涨0.1%。全国工业生产者出厂价格(PPI)同比下降2.9%,环比下降0.8%。CPI同比增速创下2010年2月以来的最低,而PPI则创下2009年11月以来新低,并连续第5个月为负。通胀水平基本符合预期。

较为有意思的是,业内人士对于CPI的解读分歧很大,特别涉及到对股市的影响,有人说利好,也有人说利空,总之一句话,看完媒体分析后保证你思路更乱了。我们对CPI的解读是利好,因为一般而言,温和通胀对股市是最有利的,而CPI即将出现拐点的时候,影响可能就会复杂一些,CPI处在顶点时,往往是政策调控最严厉的时候,对股市是不利的。但如果CPI处在底部是,大多数情况会有利于股市。而7月CPI“破2”,我们认为已进入底部区域,8月开始有望同宏观经济一起企稳反弹,滞涨的可能性并不大,“破2”更直接的效应是给货币政策松绑,间接利好于股市。

七月末召开的政治局会议,将稳增长放在更重要的位置,其实这已经为三、四季度的宏观经济定下了基调,加上十八大召开的维稳要求,后面从经济面角度看,所面对的不确定因素会越来越少,这对股市明显是有利的。与此同时,美国四季度也将进行大选,各党派为刺激经济倾尽全力,以获得更多国民支持,因此,预计9月、10月股市行情在全球范围都会有良好的氛围,从近阶段欧美股市的表现来看,似乎在提前反应这种良好的预期。

综合而言,市场技术性质的反弹有望延续,2250点上方压力将逐渐增大,时间上看,8月下旬是需要警惕的,届时超跌反弹动力的释放已经告一段落,业绩风险释放也进入高峰,这都有可能导致二次探底的情况出现。操作上继续在“三低一超”概念股中进行波段操作,前期退市制度和业绩预告对该板块股价形成重创,仍有继续反弹的机会。此外,预计CPI进入底部区域,对于农业股和小金属股也可重点留意。

(作者系深圳芙浪特首席策略师)