德国证券资本国际流动的规模变化和区域格局

2012-04-29徐强

摘 要:德国一直是世界贸易大国和贸易顺差经济,其证券资本国际流动,在规模变化、地域流向、内外平衡等方面表现出独有的发展轨迹和具体特征:1971年开始,最初德国主体对外证券资本投资显著受到外贸顺差的影响,但在1990年前后这种联系弱化;早期,德国主体对美国市场证券投资净额中占比较大,但1990年后大幅下降,欧盟占比上升。德国证券资本双向流动的规模增长和地域结构,深受欧盟共同市场、欧元区共同货币建设的影响。英国在外国主体对德国投资净额中的份额不断攀升;英国、德国和其他欧盟国家之间存在证券资本流动三角净额关系。德国经验可以为我国证券资本国际流动提供正反两方面的借鉴。

关键词:德国证券资本;国际流动;区域分布;规模变化;借鉴

中图分类号:F831.6文献标识码:A文章编号:1006-3544(2012)05-0046-05

一、 德国主体对外证券投资规模及地域结构

(一)德国主体证券投资规模由外贸顺差主导增长向自主加速增长转变

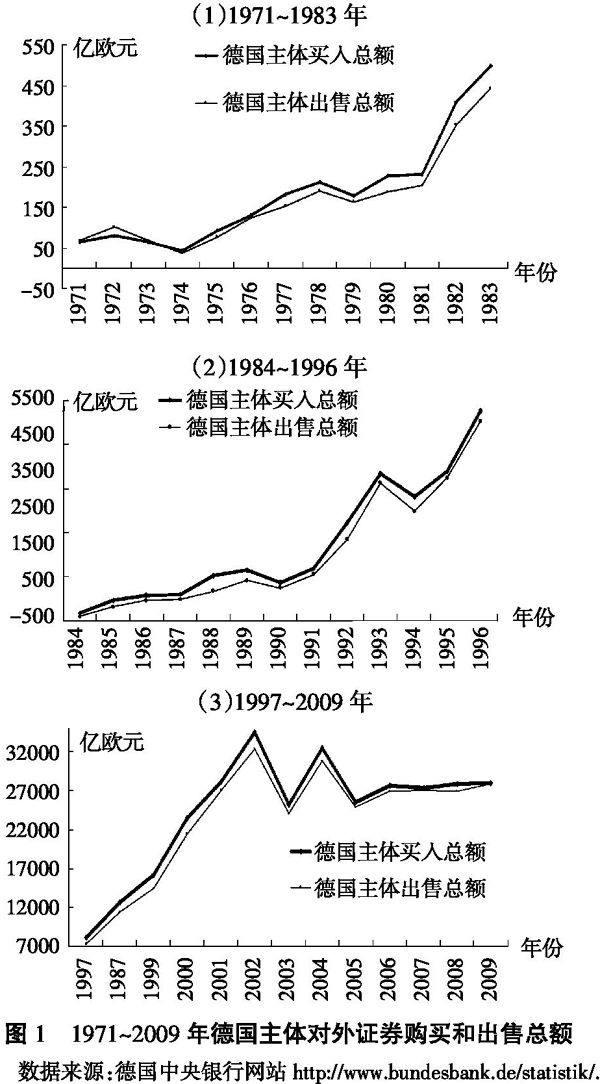

如图1(本文所有图表数据、基础数据均来自德国中央银行网站数据库 [1] )所示,1971~2009年德国主体对外证券交易表现出: 当年购买总额大于出售总额; 出售总额基本保持和购买总额同步变动。 这表明,德国通常年份是证券投资净输出国,已购买额是再出售额的基础。经细致分析,我们将1971年以来德国主体买卖增长分成以下三个阶段。

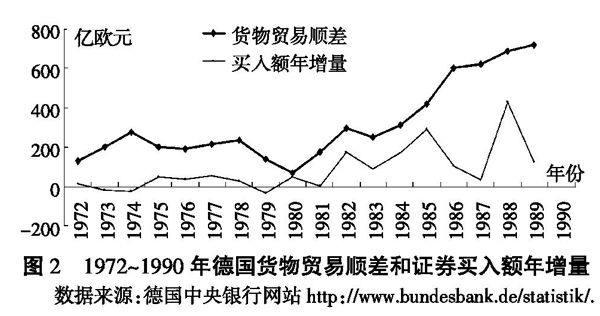

第一阶段:1971~1990年外贸顺差主导德国对外债券买卖增量变化。图2显示了1972~1990年间德国货物贸易顺差和证券买入额年增量的对照关系。从图2观察看到,特别是1988年前,货物贸易顺差和当年证券资本买入量变动步调非常一致;而尤其重要的是,在1990年以前, 金融资本买入额年增量都没有突破货物贸易顺差的限度。 如果以1972~1988年货物贸易顺差TS为自变量, 以德国主体各年证券资本买入额增量DBS为应变量,我们还可得到统计参数基本通过检验的回归方程。方程表明,在1989年以前,各年货物贸易顺差能部分解释当年德国主体金融资本买入额增量。

DBS(t)=0.418TS(t)+35.503 (t=1972~1988)

(1)

R2adj=0.321;Sig(F)=0.01,Sig(tb1)=0.01,Sig(tb2)=0.253,D.W.=1.777

第二阶段:1991~2002年持续加速增长。对照图1和图3,1992年开始,德国主体证券资本买入金额持续加速增长,买入额年增量开始大幅超过贸易顺差,买入额年增量变动和年贸易顺差之间变动同步性不复存在,这些都足以说明,贸易顺差不再是证券买入的主导推动因素,卖出和买入之间基本能够实现现金流平衡。买入、卖出额加速增长的推动因素主要来自两方面,一是1992年欧洲共同市场启动, 二是1999年欧元区统一货币启用。另外,德国马克早已是硬通货(德国20世纪60年代就实现了资本项目可兑换, 从70年代早期开始逐渐被IMF和国际社会用作国际储备货币[1]),这也是德国证券买入能脱离贸易顺差支持而迅猛增长的原因之一。

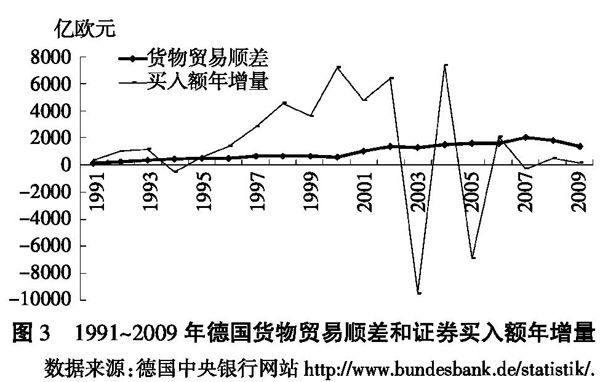

第三阶段:2002年以后,在高规模上反复振荡。再对照图1和图3,2003年开始,德国对外证券买入规模结束持续增长,并上下往复振荡。这表明,由德国贸易顺差和欧洲共同市场、 共同货币等因素支撑,此间德国年证券购买(资本流出)已升至年度潜能,并保持相对稳定。

(二)对欧盟地区年输出证券资本净额的规模和占比在不断上升

德国主体证券资本买卖净额(负流量,表示流出德国)的区域分布,也能侧证:主要是在欧洲共同市场范围内的对外证券投资,推动了1992年后德国主体买入证券资本规模的迅速攀升。如图4(1)所示,对欧元区、 欧盟投资在推动投资净额总量增长和波动中发挥着越来越大的作用。如图4(2)所示,20世纪80年代,欧元区15国、欧盟27国在投资净额中的占比不断上升, 到1991~1992年达其期间峰值91%、97%; 短暂下调后再回升并一直保持较高水平;2008~2009年再分别升至105%、159%。美国占比则在波动中持续下降,1973~1974年曾一度高达60%,但进入20世纪90年代后,最高为1995~1996年的26%,大部分年份在10%以下。另外,数据还显示,英国占比总体上有幅度不大的提升,1994年前大部分年份不超过10%,1994年后则基本在10%~20%范围内波动;非欧盟非美国的其他区域在投资净额中的占比也不断下降。

二、外国主体对德国证券投资规模及地域结构

(一)外国买入德国证券资本规模持续快速增长

如图5所示,1971年以来, 外国主体对德国证券资本买入额以波浪态跳跃方式持续快速增长,1971~2009年年均增长率为21.1%;2009年,在全球金融危机背景下开始同比大幅下跌。与德国主体对外投资相似,外国主体对德国的投资通常也是每年买入微大于卖出但基本平衡,已购买额是再出售额的基础;正因为如此,外国主体对德国的证券投资每年常会为德国带来轻微净的资金流入。

(二)英国在德国的国外证券资本流入净额来源地中的占比持续上升

如图6(1)所示,在外国主体对德国证券投资导致的正资金流入中,英国正流入量持续快速增长,而欧元区15国(EA15)在1995、1997年由正流量转为负流量,且负规模持续上升。如图6(2)所示,1980年前3年英国在来源地净额中的占比都在10%以下,1980年后上升,1995年后大幅快速攀升,2002年及以后都在200%以上。数据还显示,美国占比变化不大。欧元区15国、非欧盟非美国(其他)来源地占比持续下降,欧元区15国下降尤速,2002年及以后都在-100%以下。 由此推论, 来源于英国证券资本投资, 主导推动了外国主体对德国证券买入额的加速增长,并导致2002年后英国对德国证券投资正余额快速增长。其原因在于,随着证券资本投资规模的增大,投资越来越通过专业中介进行,由于英国伦敦是全球金融中心,随着外国对德国证券投资的增长,它们越来越倾向通过英国伦敦中转完成。

三、德、英和欧盟其他地区三角不平衡流动关系

从德国主体对外证券投资净额(德国的净流出)地域分布上看,朝向欧盟地区净额规模不断上升;从外国主体对德国证券投资净额(德国的净流入)地域分布上看,来自英国的净额规模不断上升,而来自欧元区15国的净额逐渐转为负,且负规模不断增大(德国的净流出)。这些结果初步揭示,德国主体对外、 外国主体对德国证券投资在最终效果上导致德国对欧盟非德英地区净流出,英国朝向德国净流入(见图7)。以此为启示,经进一步计算,如表1所示,记英国朝向德国证券资本流动净额为Sen-de,德国朝向EU25的证券资本流动净额为Sde-EU25, 我们对1971~2009年的Sen-de、ΔSen-de(一年步长),Sde-EU25、ΔSde-EU25使用E-views统计软件进行ADF检验, 确定ΔSen-de、ΔSde-EU25在95%可能性范围内符合平稳系列要求。取1年为时滞,对ΔSen-de、ΔSde-EU25运用格兰杰(Granger)因果检验,得到检验结果(表2)。检验参数显示,英国朝向德国的年度净流量变动, 极大可能是德国朝向EU25净流量变动的原因;而德国朝向EU25净流量变动,是英国朝向德国净流量变动的可能性不高。由此看到,英国金融中心地位,是引发三角流动关系的最初原因。

四、总结与启示

德国证券资本国际流动表现出多方面特征,具体而言:(1)德国对外证券资本投资最初也受外贸顺差的影响,但较早这些联系就趋于弱化。1991年后,对外证券资本买卖相对外贸顺差变动已显得相对独立,且规模迅速攀升。德国货币马克较早成为国际储备货币和实现资本项目可兑换,德国很早就形成相对宽松的民间对外证券投资制度环境,都是后来对外证券资本投资能够迅速增长的原因。(2)德国对外证券流动的规模增长和地域结构,深受欧盟共同市场、欧元区共同货币建设的影响。20世纪90年代后,德国对外国、外国对德国证券交易的地域重心都在欧盟范围。(3)德国主体证券交易,和美国市场联系程度不断弱化。 德国主体对外证券投资,20世纪70年代主要以美国和非欧美地区为区域市场重心,80年代开始,美国占比持续下降。以上这三点,和同为老牌贸易顺差大国的日本不同, 日本金融资本国际流动,一直深受贸易顺差的影响,且与周边市场联系较弱, 与美国联系较强 [2] 。(4)英国、德国和其他欧盟国家之间存在证券资本流动三角净额关系。欧盟其他国家对德国投资, 相当大部分不是直接对德国交易形成,而通过英国中转形成,德国和英国之间存在证券金融服务分工关系。

我国外贸规模目前已超过德国,同时,我国连续多年大规模发生贸易黑字,推动外汇储备高企;而外汇储备运用又偏重倚靠主权财富投资和美国市场,由此引发投资收益风险、货币政策独立性、全球经济失衡压力等系列问题。德国证券资本国际流动能为我国提供正反借鉴。正的借鉴是创造良好的民间金融资本流动的环境和国际区域市场环境,舒缓外汇储备增加压力和管理难度,并防止证券资本流动过分集中于单国市场。反的借鉴则主要来自德国证券资本流入对英国来源地的依赖,这种依赖暴露出德国证券金融服务业没有发展到和德国国际经济地位相匹配的高度,德国由此失去了可观的金融服务收益。而我国和德国另有不同在于,美国纽约、英国伦敦等世界顶级金融中心和我国相距遥远,其技术、制度等要为我所用难度更大。

德国经验为我国提供的启示是:一是持续推进人民币国际化,争取人民币早日成为国际储备货币和实现资本项目可兑换。 二是优化我国国内主体对外金融投资和国际主体对华金融投资的制度环境,并畅通关联技术管道。 三是加强和周边经济体的自由贸易区、共同要素市场、货币联盟合作,由此促进我国对外金融交易市场的分散和多元化。 四是努力推动国内金融市场国际化, 并在国内建设若干功能完备的全球金融中心,以此为我国金融资本国际流动提供高效顺畅的配套服务。

参考文献:

[1]Horii,Akinari. The Evolution of Reserve Currency Diversification. BIS Economic Papers,No. 18,Dec. 1986. http://www. bis. org/publ/econ18. pdf?noframes=1.

[2]徐强. 日本国际证券资本流动的影响因素辨识与借鉴[J]. 金融教学与研究,2007(3).

(责任编辑:李丹;校对:龙会芳)