利益相关者视角的平衡计分卡分析研究

2012-04-29索晓宇

索晓宇

【摘要】现代企业要实现企业价值最大化,不仅要满足股东的利益,也要保障利益相关者的权益。现有的平衡计分卡在利益相关者理论视角下,没有反映出所有利益相关者的利益需求。本文以利益相关者理论为基础,对现有的平衡计分卡进行了分析补充,旨在建立一个相对完善的绩效评价体系。

【关键词】利益相关者平衡计分卡完善

平衡计分卡是20世纪90年代以来企业战略业绩评价方面的重大创新,受到理论界和实务界的广泛关注。平衡计分卡通过财务、客户、内部经营、学习和成长四个方面的多种指标,揭示了业绩产生的动因。从利益相关者视角,绩效评价体系应该考虑所有利益相关者的利益,包括股东、债权人、经营者、员工、顾客、供应商、竞争者、政府、社区等,而平衡计分卡的四个维度只考虑了股东、顾客及员工的利益,所以有必要对其补充和完善,建立更全面的绩效评价体系,获取持续的竞争优势,实现企业价值的最大化。

一 利益相关者理论

1.利益相关者概念的界定

作为一个较为成形的理论,利益相关者理论产生于20世纪60年代,它是在对美、英等国奉行“股东至上”公司治理实践的质疑中逐步发展起来的。1963年,斯坦福研究院首次提出利益相关者概念。他们从狭义的角度对利益相关者的定义是:存在这样一些利益群体,如果没有他们的支持,企业就无法生存。1965年,美国学者Ansoff最早将该词引入管理学界和经济学界,认为要制定出一个理想的企业目标,必须综合平衡考虑企业的诸多利益相关者之间相互冲突的索取权,可能包括管理人员、工人、股东、供应商以及分销商。1984年,Freeman出版了其代表作《Strategic Management:A Stakeholder Approach》,超出“影响企业生存”的定义范围,提出“利益相关者”的广义定义。他从企业目标与影响作用的角度出发,认为利益相关者是“那些能够影响企业目标实现,或者能够被企业实现目标过程影响的任何个人和群体”,这个定义把股东、债权人、员工、供应商、消费者、政府部门、相关的社会组织和社会团体、周边的社会成员等全部归入此范畴。

国内学者贾生华、陈宏辉对利益相关者的界定有一定的代表性,他们认为“利益相关者是指那些在企业中进行了一定的专用性投资,并承担一定风险的个体和群体,其活动能够影响企业目标的实现或者受到该企业实现其目标过程的影响”。

2.利益相关者种类的划分

对利益相关者的分类研究较为丰富,国外的研究主要集中在多维细分法和米切尔(Mitchell)评分法,多维细分法具体又包括Charkham、Clarkson等人的分类方法。Charkham按照相关者群体与企业合同关系的性质,将利益相关者分为契约型利益相关者和公众型利益相关者。Clarkson根据相关者群体在企业经营活动中承担风险的方式,将利益相关者分为主动的利益相关者和被动的利益相关者。美国学者Mictchell从利益相关者所必需的属性出发,认为企业利益相关者可能具有的三个属性是:合法性、权力性、紧急性,根据企业具体情况,对上述三个特性进行评分后,将企业利益相关者分为三类:潜在利益相关者、预期型利益相关者和确定型利益相关者。

国内学者对利益相关者代表性的分类是陈宏辉和贾生华从利益相关者的主动性、利益相关者的重要性和利益相关者要求的紧急性三个维度对所界定出的10种利益相关者进行分类,以评分的方法将国内企业的利益相关者分为核心利益相关者、蛰伏利益相关者、边缘利益相关者。核心利益相关者是企业不可或缺的群体,与企业有紧密地利害关系,甚至可以直接左右企业的生存和发展,包括股东、管理人员和员工;蛰伏利益相关者往往已经与企业形成较为密切的关系,所付出的专用性投资实际上使得他们承担着企业一定的经营风险,在企业正常经营状态下,他们也许只是表现为一种企业的显性契约人而已,然而一旦其利益要求没有得到很好的满足或是受到损害时,他们可能就会从蛰伏状态跃升为活跃状态,其反应可能会非常强烈,从而直接影响企业的生存和发展,包括消费者、债权人、政府、供应商和分销商;边缘利益相关者往往被动地受到企业的影响,在企业看来他们的重要性程度很低,其实现利益要求的紧迫性也不强,主要指特殊利益集团和社区。

二 平衡计分卡的基本思想及其局限性

BSC是以公司战略为中心,把企业及其内部各部门的任务和决策转化为多样的、相互联系的目标,然后再把目标分解成多项指标的多元业绩评价系统。它贯穿于财务、客户、内部经营、学习和成长四个完整且相互联系的方面(Kaplan and Norton,1996)。也就是说,BSC是一个涵盖四个维度的有机系统:首先,财务指标历来是绩效考核系统中必不可少的公认指标,也是BSC的一个重要维度,包括能够综合反映公司业绩、体现股东利益的每股盈余、EVA、净资产利润率等指标;其次,客户是实现公司财务目标永不枯竭的源泉,保持老客户和底得新客户是企业家创造和战略目标实现的重要保证,主要的指标有客户满意度、客户投诉率和退货率等;再次,公司财务业绩的实现,客户各种需求的满足,以及股东价值的追求,都需要靠其良好的内部营来支持。这一过程又可细分为创新、生产经营和售后服务等三个具体过程。用于反映内部流程对客户需求的满足程度的指标,主要是流程的效率(成本)、对客户的响应能力(时间)和服务质量三个方面;最后是学习和成长维度,企业的学习和成长主要来自三个方面的资源:人员、信息系统和企业的程序。

相对于传统的业绩评估和企业战略分析模式,BSC的创新思维在于其因果关系分析。因果关系分析是联系BSC的四个维度的纽带,也是指标选择的一项基本原则。因果关系链表现在平衡记分卡的各个方面。例如,如何提高公司财务资本的回报率,可能的方式是,必须通过客户的重复购买或增加其每次的购买量,而客户增加购买有赖于客户满意度的提高,客户的满意度取决于产品和服务质量和按时交货,提高产品质量和按时交货需要企业优质、高效和快速的内部流程来保证,这种保证又惟有通过培训雇员以提高他们的能力,即学习和成长。这样,一条因果关系链就贯穿了平衡记分卡的所有维度。在每个维度内部各级指标之间也存在一条这种因果链。

在实践中,平衡计分卡暴露出一定的局限性:平衡计分卡所包含的四个维度主要关注财务(股东)、客户、内部业务流程以及学习和发展,忽视了其他利益相关者的利益。

三 基于利益相关者理论对平衡计分卡的修正

平衡计分卡的四个考核维度中,只涉及三个利益相关者,财务维度体现了股东利益,顾客维度体现了顾客的利益,学习和成长为度体现了员工的利益。基于利益相关者理论,在绩效考核中应考虑所有的利益相关者的利益,才可以最大限度的实现企业的价值,为企业获取持续竞争优势提供保障。所以应将经营者、债权人、供应商、竞争者、政府和社区纳入到考核维度中。

根据对利益相关者的分类,我们将企业绩效考评中利益相关者分为四类:一级利益相关者,是企业不可或缺的群体,与企业有密不可分的关系,他们的学习、技能和创新可以直接左右企业的生存和发展,包括经营者和员工;二级利益相关者,往往已经与企业形成了较为密切的关系,所付出的专用性投资实际上使得他们承担着企业一定的经营风险,在企业正常经营状态下,他们是企业的显性契约人,包括股东、债权人;三级利益相关者,与企业形成了很重要的关系,是企业输入、输出的指向对象,没有他们企业无法在市场中形成完整的链条,是企业维持正常运转流通的推进器和保持持续竞争优势的助力器,包括消费者、供应商和竞争者;四级利益相关者,与企业的关系相对重要,主要包括政府和社区。

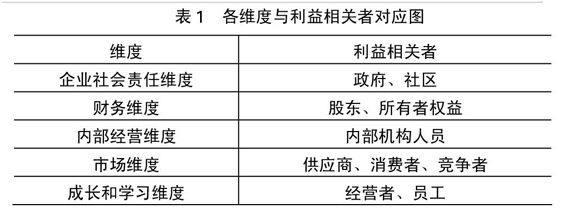

根据我们对利益相关者的分类,对原有的指标体系重新划分,将其原有的财务、顾客、内部业务、学习和成长四个维度扩展为包括财务、市场环境、内部经营、学习和成长、企业社会责任五个维度,使股东、员工、经营者、债权人、顾客、供应商、竞争者、政府、社区等的利益都能在其中得到体现。各个维度所对应的利益相关者如下表:

1.财务维度

企业的资源和能力形成了企业的竞争力,为企业带来持续竞争优势,实现企业价值的增值。而企业资源的获取依赖于股东以及债权人,所以将二级利益相关者划分为财务维度。

相关的财务指标有投资回报、经济增加值、净收益、每股收益、总资产收益率、净资产收益率等。债权人关注偿债能力,债权人利益类的财务指标可包括各种负债率、应付账款周转率和还债能力等。

2.市场维度

供应商的信誉度、顾客的满意度以及竞争者的互助共赢对企业的发展至关重要,也是企业盈利的直接源泉,将三级利益相关者纳入到市场维度。

市场维度主要针对企业的外部价值链所言,主要设计供应商、竞争者、顾客。与供应商相关的指标有供应商满意度、供应商及时交货率等;与竞争者相关的指标有市场占有率、行业集中度、行业利润率等;顾客相关的指标与原平衡计分卡下的客户维度的考核指标类似,主要有客户满意度、客户保持率、新增客户数量等指标。

3.内部经营维度

内部经营维度与企业的内部流程相关,企业的性质、规模不同,内部流程也会不同,所以在选择内部经营维度考核指标时也要注意因人而异。

普通价值链模型中企业包含三个主要经营过程,即创新、经营、售后服务。相关的考核指标也可据此分为三类,用新产品研发周期、新产品研发费用等指标反映创新过程;把订货周期、设备利用率、废品率等作为反映生产经营过程的指标;产品维修一次成功率、产品保修期、退货处理等作为售后服务流程的考核指标。

4.学习和成长维度

人力资本是知识经济时代获取持续竞争优势的主要资源,关系到企业的生存发展,将一级利益相关者纳入到学习和成长维度。

学习和成长维度与经营者和员工相联系,经营者和员工所代表的人力资本在知识经济的今天越来越重要,所以这一角度可以创造和提高企业价值。在经营者方面,主要有经营者的满意程度、经营者培养次数、经营者领导能力等指标;在员工方面,主要有员工工作效率、员工保持率、员工知识水平、员工满意度等指标。

5.企业社会责任维度

企业的目标是企业价值最大化,而企业的社会价值不仅仅于此,还包括为社会创造和积累财富、提供就业和环保,所以要将四级利益相关者纳入到企业社会责任维度。

企业社会责任维度以政府和社区作为出发点,政府和社区为企业提供了生存和发展的外部环境。企业所在的社区也往往是企业重要的客户,社区发展也受到企业经营活动的重大影响。企业是当地税收的重要来源,是就业机会的主要提供者,企业发展和壮大会带动整个社区经济的繁荣和增长。反映政府角度的有税率、纳税数额及纳税及时性、合理避税能力等,反映社区方面的指标有社会形象、社会贡献、增加就业、环境保护等。

四 结语

原有平衡计分卡难以满足不同绩效评价需求主体的要求,将其在利益相关者理论的基础上改进、完善,可以使其满足除股东以外其他利益所有者的需求,并将绩效考评与企业的整体目标进行有效结合。完善后平衡计分卡注重各种利益关系的平衡,通过财务、市场、内部经营、学习和成长四个维度的多种指标揭示业绩产生的动因,通过企业社会责任维度来解释企业存在的社会价值及对社会的贡献。完善后的平衡计分卡更好的兼顾了利益相关者的利益的统一,企业内部利益和外部利益的平衡,短期利益与长期发展能力的协调。更加全面绩效考评体系,可以提高企业竞争力,为企业持续发展创造良好条件。