我国固定资产投资状况分析

2012-04-29晏林

晏林

【摘要】本文分析了我国近年来固定资产投资总额变化、产业变化以及资金来源的变化,认为我国总体投资增速较快、资本积累速度较快,但是近年来投资过度集中于房地产行业,经过近三十年的高速发展,我国资本积累量虽然已经很大,但是存在结构性的资本稀缺,对于绝大部分市场主体银行信贷的价格是高昂的,更重要的是由于贷款额度的控制,实际上很多的贷款需求是无法满足的。

【关键词】固定资产投资资金来源

一 投资的整体状况

从固定资产投资总额来讲我国历年固定资产投资呈现逐年递增的态势,由于较高的储蓄率以及各级政府、国有企业对数额庞大的经济资源的控制,我国投资增速始终大大高于消费增长速度、GDP增长速度。对于我国宏观经济三个重要的变量我们可以有一个较为直观的认识。

首先,我国经济增长从1999~2007年经历了一轮高速增长,除了1999年之外增速基本在10%以上①,但是在2008年经济出现下跌趋势,并在2009年形成较大的跌幅,我们知道2008年爆发了次贷危机以及欧洲债务危机,我国外贸出口对GDP贡献率为-40%,向下拉动经济增长达到3.7%;其次,我国投资增速自2001年以来始终高于GDP增速,并在20%以上的高位运行,2009年我国投资增速达到近年来新高接近30%,当年投资对GDP的贡献为95.2%,拉动GDP增长达到8.7%;最后,居民消费增速在始终是最低的,显著低于GDP以及投资的增速,但是消费增速是三者中最稳定的,2009年消费对GDP的贡献是45.4%,拉动GDP上涨4.1%,也就是说如果2009年外贸增长为零的话,我国经济增速应该达到12.8%。总体来看投资的增长并没有起到拉动消费的目的,二者的相关性较弱。

从某种意义上讲,投资不仅带来资本的积累,投资本身也形成了需求——对资本的需求。投资本应作为一种提高生产效率的手段以增加产出、增加社会福利水平。在我国GDP为纲的发展指导政策下,投资成为了拉动GDP数字的有力工具,但是投资增速历年来保持了较高的增长,基本上两倍于GDP的增速。

二 各产业投资情况

分产业来看到2003年以来第二产业投资进入了一个高速增长的阶段,第三产业固定资产投资在大部分年份都低于第二产业,农业投资增速呈现较大的波动,在2008年以及2009年农业固定资产投资增速均在50%以上,应该说是非常高的增长速度了,但是在2010年以及2011年其增速有经历了较大的下跌,结合我国2008~2009年的财政刺激政策以及2010年的紧缩政策,可以推断政府投资对农业投资的主导的推动作用。如果我们把时间推回到金融危机的1997年和1998年,可以看到在东南亚金融危机发生的这两年中,农业投资也有大幅的增加,可见农业投资增速受政策影响较大,同时也说明这样的投资具有一定的计划性,这与我国农业的基础地位以及国家对农业的重视是紧密相关的。并且从下面的各产业固定资产投资占比来看,农业的固定资产投资占比是非常小的,可以说虽然在政策层面各级政府对农业的发展非常的重视,但是农业投资占比非常之低,并且波动很大。

第二以及第三产业的投资保持了稳定且较高的增速,从占比来讲,2005年开始,二者保持了大致稳定的相关水平。显示出第二以及第三次产业投资在经济中的主导地位,但是从第三张图中我们可以看到,第三产业投资中当地投资占据相当大的比重,在金额以及增速上紧追制造业投资。很明显的,二者在2011年的差距有所拉大,很可能是2010年以及2011年严厉的房地产业调控政策所致。我们知道房地产投资所起的作用主要是对其他相关产业的带动,其本身的积累并不能导致生产效率的提高。并且房地产投资的高速增长以及房地产价格的增长削弱了固定资产投资的效应,因为其价格上涨也使得房地产行业的回报率大大高于传统行业,房地产投资的上升挤占了大量的金融资源,2009年房地产投资占全国投资总额的比例达到21%,同时如果考虑到全国固定资产投资中约20%的资金为银行信贷②,而考虑到用于房地产投资的通常60%以上③为信贷资金的话,可以大致估算信贷资金的一半以上流入了房地产领域,这使得传统产业投资成本大幅上升,从而严重削弱了传统行业固定资产投资带来的效率提升。

同时,从三次产业人均产出效率的角度来看第三产业产出效率要低于第二产业④。

综合上述两个方面的因素可以说房地产投资的大幅增长削弱了总体生产率水平的进一步提高,是市场在扭曲的价格信号下对资源的错配。虽然我国用煤、用电紧张,但是可以看到采矿以及电力、热力生产的投资增幅非常有限,本文认为这与采矿以及电力行业的行政垄断是紧密相关的。我国各级政府对基础资源的行政垄断大大限制了这些行业的发展,使得这些行业的产出效率要低于其均衡的水平。

三 投资来源的变化

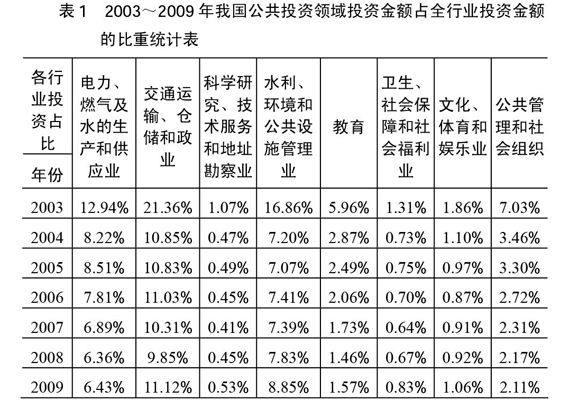

第一,国家预算资金是通过税收集中的各地区各行业的资金,然后以直接投资或者转移支付的方式用于基础设施行业以及财政资金不足的区域以实现财政的调节功能。这样的资金显然带有很强的行政色彩,可以看到其投入的行业以及地区更多是从政策而非市场对资源配置的角度选择的,1981年改革开放初期我国预算内资金占比高达28.1%,到2009年占比为5.1%,总体来看这与我国的市场经济改革的方向是一致的。但是我们知道政府的基础设施投资带有公共物品的属性,如果没有民间资本的跟进,或者说通过补贴、政策等方式引导民间资本进入这些行业的话,政府投资减少将带来公共物品供给的减少,进而影响了整体经济的效率。表1为我国公共投资领域2003~2009年投资金额占全部行业投资金额的比重,一个明显的、共同的趋势是这些产业的投资都出现大幅下滑,而这些领域通常是政府行政限制准入的行业(见表)。

第二,银行信贷的特点是半市场化的资金运作。首先银行资金的成本即利率是国家管制的,管制的利率无法反映市场真实的资金成本,这是信贷成本的半市场化,之所以说是半市场化是因为一部分资金也是按照市场的原则来定价的,如对于大部分民营企业来说,其获得贷款的利率都是在基准利率上浮的,再加上一些附加的费用可能比基准利率高30%~60%,但这并非银行体系特别是国有银行体系的主要业务;其次,信贷的投向也是半市场化的,通常信贷资金优先满足基础设施建设以及大型国有企业的需求。实际上这并非由于所有制歧视,而是在利率管制下作为非营利最大化主体的银行的必然选择,因为基建投资和大型国有企业的信贷违约率很低且资金的需求量巨大,即便出现不良由于其背后是各级政府以及部委,贷款利息是有保障的,信贷资金如果投向这些企业、行业可以获得稳定的还款来源。

实际上民营企业也可以在银行取得信贷资金,首先如上面所分析的资金成本会比较高;其次只有大型的民营企业、企业集团才能获得国有银行的授信,而企业经营一旦出现异常情况银行会马上回收资金,不利于企业的正常经营,而中小企业从银行渠道获得的资金非常有限;再次,从银行业自身的经营水平来讲,由于资金的价格以及投向的半市场化造成银行经营的半市场化,特别是国有银行体系,整个银行体系在成本控制、风险控制、产品创新等方面不能满足市场的需求,不能完全起到以市场的方式来配置信贷资金的目的。当然上述讨论的是投资贷款即中长期的贷款⑤,实际上流动资金的贷款也是具有同样的特征。虽然信贷资金并非完全市场化的投向,但是在整体的银行体系之内,信贷资金会在不同的行业以及区域之间流动。对某一区域或者行业而言,信贷资金也可以起到改变区域产业结构的作用。如2009年北京市投资的项目一半以上为房地产投资。房地产行业在银行信贷的支持下已经成为北京支柱行业。在房地产大潮之中很多一线城的房地产投资均在银行信贷的支持下呈现爆发式的增长。

第三,企业自筹资金及其他从1981年占比55%增长至2009年的77.4%始终是我国固定资产投资的主要来源,并且保持了稳步上升的态势。首先,这反映出企业自身积累能力的加强,我国各类企业无论是国有企业还是民营企业在近十年中均取得了较快的发展,各类企业的实力得到了很大的提升;其次,在一定程度上也是信贷资金取得较为困难的体现,企业不得不依赖自身的资金积累实现扩大再生产,中小民营企业尤其如此;再次,企业自筹资金具有较强的地域性,除了大型的企业集团企业会进行跨地区跨行业的经营外通常企业资金会投向主营或者产业链相关的行业以及区域,也就是说自筹资金的区域以及行业流动性是要低于信贷资金的。当然这其中包括其他资金来源,包括企业或金融机构通过发行各种债券筹集到的资金、社会集资、个人资金、无偿捐赠的资金及其他单位拨入的资金等。在我国债券市场不发达的情况下,无论是公开还是非公开市场上,通过债务融资取得资金投入到固定资产投资中的比例都是有限的。同时,历年自筹以及其他资金来源占比的历史数据是一个稳定上升的过程,并没有因为债券市场的发展而出现突然的放大。

第四,外资在投资中的比重总体来看不大,只是在1995~1997年之间占比达到了两位数,1997年之后外资投资占比逐年下降。至2009年外资占比已经1.8%,这与若干年之前各地招商引资的热潮形成了鲜明的对比。外资资金虽然占比较少,但是可以说是完全市场化的资金,外资资金的进入就是为了寻求获得利润,并且新进的外资资金总体来看没有行业以及区域的限制,因此外资的产业以及区域投向可以看做是市场对行业以及区域的选择。但是我们看到近年来外资占比逐年下降,这是否从侧面反映了我国投资环境的恶化还有待进一步的研究。

四 对我国固定资产投资情况的总结

以上是我国固定资产投资的大致状况分析,总结为:第一,固定资产投资增速与信贷投放的增长相关性减弱,这可能是信贷资金额度紧张以及资金利率高企造成的,并不代表企业没有信贷资金的融资需求;第二,自有资金占比在固定资产投资来源中的比重呈上升的趋势,而国内贷款以及外商直接投资占比下降趋势较为明显,在我国经济高速发展的时期外资投资占比的下降,即便考虑到近两年的次贷以及欧债危机我国的外商直接投资占比的下降也是值得关注的,而自筹资金占比的上升一定程度上表明资金的流动性降低;第三,在固定资产投资中农业投资占比非常小、增速波动很大,从某种意义上说无论各区域农业比较优势如何,农业的增长对国民经济的拉动都是非常有限的;第四,第二、三产业的投资占据固定资产投资的主要部分,同时房地产投资占据第三产业投资的主要部分,这形成了对其他产业以及行业投资的挤占,也提高了资金的成本,抵消了其他行业以及产业投资带来的效率的增长,是房地产价格扭曲情况下市场对资源的错配;第五,在一些基础性行业由于行政垄断的存在,使得这些行业的投资不足,虽然一些区域存在自然资源的优势,但是存在一些制约因素使得这些资源不能被有效的开发。

总结上述的分析,作者认为我国总体投资增速较快、资本积累速度较快,但是投资从对产出效率提高的作用并不显著;经过近三十年的高速发展,我国资本积累量虽然已经很大,但是仍存在结构性的资本稀缺,即对于大部分国有企业来讲可以以基准甚至下浮的利率取得所需的信贷资金,但是对于绝大部分市场主体银行信贷的价格是高昂的。更重要的是由于贷款额度的控制,实际上很多的贷款需求是无法满足的。