李思明从“贬值”中赚钱

2012-04-29张雷

张雷

二十年从业生涯,李思明经历着这个行业从“三无”市场逐步成为主流金融业态坎坷而华丽的历程。

他是中国外商投资企业协会副会长、租赁业工作委员会会长,该行业的业务总规模目前已超万亿元;他也是恒信金融租赁的首席执行官,这家公司是资本金最雄厚的外资租赁公司之一,仅注册资本就达2亿美元,为美国著名私募基金TPG所投。李思明又有“传奇”经历:19岁大学毕业的神童,昔日外经贸部最年轻的干部,法国留学,从通用电气(GE)开始职业经理人之路……

中国融资租赁业刚刚走过三十年,它是中国改革开放最早引进的金融业态之一,其发展历程也最为跌宕。2005年之后,中国融资租赁业在经历了制度重建、门槛放宽之后,重新崛起,但依然还面临着政策制度、市场建设、商业模式等诸多困境。可以说,目前的中国融资租赁业处于发展史上最为关键的时期。

“租赁行业没有形成统一规范的监管,什么是对的、好的都要自己去琢磨。我们一直在想能不能在目前情况下先形成一个自律性组织,对行业方向起指导性作用,也把企业的经验汇聚到一起,能够与监管层进行更深、更直接的沟通,使之对整个融资租赁行业能够有更全面的了解,从而在制定法律法规的时候有准确的切入点。”李思明说。

这些思考,来自他近二十年从业中完成的三次企业重组,每一次重组后他都更深入地琢磨从“贬值的资产”中赚钱的经验。

从“三无”市场出发

国内融资租赁业几乎是在“三无”的情况下发展起来的:没有既定模式,没有法律法规,没有现成经验。李思明说,国内的融资租赁是探索着长大的。

20世纪80年代,国内做融资租赁业务都按银行信贷业务模式,但即便是在那个时代,大家也意识到这样做已经不行了。真正做融资租赁的公司还没有进入,只处在调研阶段。到90年代后期,融资租赁基本是HP、GE、CIT、IBM这四家正规军的天下,而李思明已经有了其中三家的职业经历。

融资租赁业务的经营状况一般是在12个月甚至18个月之后才能看出好坏,对问题反应滞后,当时的纽科就是这样。李思明刚加入,他就面临公司近一半资本金亏损的局面。他任职后的第一件事就是尝试按照中国市场的情况,在跨国公司的管理流程和创新标准方面进行创新和突破,同时开展尝试性业务,通过尝试来量化风险,进而扩大市场。

2006年,李思明又奉命接手美联信亚太区,成为负责整个亚洲业务的董事总经理。这一次,他主导把纽科转型成独资企业并更名为美联信,在一年内一气呵成,把中国区总部从北京、亚太区总部和运营中心从香港搬到上海。

“也是临危受命,当时亏损面上千万美元,重组亚太区期间就靠中国的业务支撑盈利局面”,李思明回忆,“那段时间非常辛苦,因为涉及到不同文化的沟通。虽然亚洲是以中国孔子文化为代表,但各国的差异依然明显。和美国的文化差异就更大了。”

李思明说,那几年,除了保持区内业务增长外,最重要的工作就是沟通,与总部沟通,与各个国家沟通,白天晚上都在沟通。也是那个时候,国外企业才真正看到了租赁业在中国的发展前景。

从GE到IBM,再到CIT,全美最大的三家融资租赁公司李思明都做过,这是他自己业务上和职业生涯上的探索,也是中国融资租赁行业发展的探索过程。

第三次重组的是价值观

见识广博让人具备眼光和胸怀。职业经理人的任务就是以经验和个人能力来解决企业发展过程中面对的问题。李思明注定要临危受命,再经历一次重组。而这个过程,也让他从职业经理人转型为职业企业家。

2009年,TPG全资收购当时的日新租赁,李思明出任CEO。初到日新,新旧股东及管理层之间还有不少纠葛,公司的原有业务也存在不少问题,他进来用半年时间,理清旧问题,改名,对内部人员重新调整。

“第一个就是改名,‘恒信是我们员工起的名字。”

在一家旧公司的基础上,李思明要打造一家新公司。他首先要做的,是重塑公司的价值观,并贯穿到每一个员工。“当时公司100多个员工我每个人都谈过,前前后后谈了一个来月。对于人才,职业企业家需要做得理性和客观,员工在某些阶段的能力和职务匹配,到新的阶段也许就不匹配了,只能换掉。如果企业家抱着‘这个人过去有贡献,还是留下吧的想法感性管理公司的话,就会完蛋。职业企业家必须很理性、很客观,甚至‘很冷漠”。

这一次,他又不负众望。2009年初恒信的资产规模15亿元,2011年底已扩张到近80亿元,而且计划2013年展开新一轮融资包括安排上市。

每次重组,股东都要求他“保持飞机飞行的同时把引擎修好”,他用英文描述。快速发展后,李思明开始做“精细业务”了,一项新的业务他用了半年时间思考和调查才立项交董事会,批准后又花了半年时间把详细的规划设计出来,再用半年做试点。

锦上添花与雪中送炭之间

释放动产的金融资源,通过对动产的专业化经营,整合金融和产业,这是融资租赁公司的核心商业模式,至少李思明是这么做的。

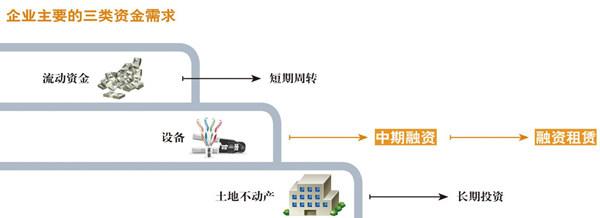

随着近几年融资租赁业发展,租赁标的涵盖也极为广泛,各类设备、不动产,甚至部分无形资产都被作为租赁物经营。李思明认为,一个企业,主要的资金需求可以分为三部分:大头在不动产,就是土地和厂房,一般通过股本类长期融资的方式实现,是长期投资;设备等动产需要中期融资,但设备是逐步贬值的东西,获得抵押贷款的可能性比较小;企业的运转需要流动资金,需要短期周转。简单地可以归纳为:长期投资、中期融资和短期周转。

“设备本身是不断消耗的,基本没有增值的可能性。用设备来做抵押贷款,对银行来说非常不合适;银行要根据设备的各时点评估价值和抵押率来决定贷款额度,用设备来作抵押,计算起来非常困难,企业也往往得不到合理的融资额度。但融资租赁的资产都是经营性资产,本身能够产生现金流,这就是动产融资租赁的好处。所以融资租赁整合的是金融与实业。”

换句话说,李思明的商业模式是:从贬值的东西里面赚钱。

这其实是金融资本和产业资本优势的互补。租赁公司有租赁物在手,虽然是贬值的,但比信用贷款能承担的风险要大许多,在风险的判断、处置、救济上有优势,可以根据客户的现金流设计相关产品,对设备的利用度比较高,在价格方面也可以满足企业的需求,“满足的是在其他金融服务渠道难以得到服务的客户群体。”

李思明举例,20世纪80年代之前,美国二手车市场并不活跃,车辆租赁普及后,GE金融在美国东中西部收购了五个小的二手车交易市场,全国联网,使二手车交易市场活跃起来。由此,二手车的价值得到了重新认识,反倒升值了。所以,融资租赁不只是价值发现,也可以创造收益渠道,“但首先要对价值有更清晰的认识”。

“现在有很多基层群体,包括小微企业,没有得到金融服务,很多人甚至根本不敢跨进银行的大门。但是,这些群体有权享受到同样的服务。”李思明说,恒信金融新的业务发展是跟小微企业息息相关的,用比较简单的融资产品满足他们的需求,比如农民,他们不可能花几十万元买一辆卡车,但又有使用卡车致富的需求。要让他们赚到更多的钱以改变生活状况,就要让他们享受到这样的金融服务。

“我的价值观还是受到传统文化的影响,所谓阳春白雪的东西也可以到底层来,但是要简单化。”

但话说回来,作为融资租赁业务经营者,首先关注的是客户的现金流。不能产生效益的资产是没有用的,如果设备天天都在用,现金流就转起来了。“银行是锦上添花,你越好就给你越多的钱。而融资租赁是介于锦上添花和雪中送炭之间。它不能只是雪中送炭,因为雪中送炭风险就太大了,所以只能说介于两者之间。”

李思明很会砍价,甚至在日常的消费中,也会享受砍价的乐趣。“谈判的过程是乐趣,比如砍价,这是双方心理的斗争,就看谁先到达底线”。价格,在金融市场上,就是风险与收益之间的平衡点。李思明就是在别人眼中的高风险区域找平衡点的人。