地区产业低碳竞争力比较

2012-04-29原磊

原磊

摘要:本文从三次产业增加值占全国比重、主要工业品市场占有率、显示性比较优势指数(RCA)等方面分析了环渤海、长三角、南部沿海、中部、泛东北、西北、西南等七个不同地区的产业竞争力,然后从碳排放总量和碳生产率的角度比较了上述各地区的低碳竞争力,最后指出,“十二五”将是中国产业结构调整和工业转型升级的关键时期,进而对这一时期全国各地区低碳竞争力进行了展望。

关键词:地区;产业竞争力;低碳竞争力;“十二五”;展望

中图分类号:F124;F127

按照地理区位和发展水平的差异,可以将我国分为环渤海、长三角、南部沿海、中部、泛东北、西北、西南七个不同地区① 。从产业竞争力来看,长三角、南部沿海、环渤海地区在机械制造、化工、纺织、电子信息、电气设备等产业具有优势;中部、泛东北、西北地区在采矿、金属冶炼、食品饮料等产业具有优势;西南地区在烟草、水电等产业具有优势。从低碳竞争力来看,南部沿海和长三角地区是低碳竞争力最高的地区;西北和泛东北是低碳竞争力最低的地区。

一、全国各地区产业竞争力比较

(一)三次产业增加值占全国比重

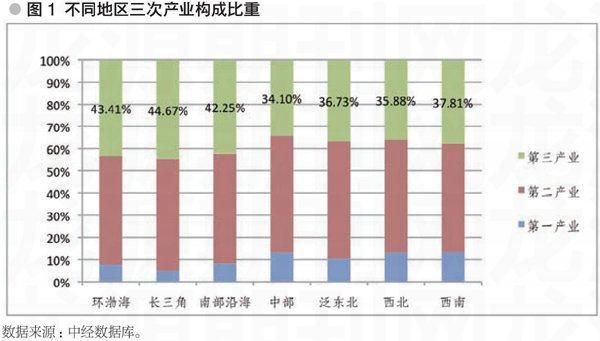

三次产业增加值占全国的比重,反映了全国不同地区产业的总体规模情况。2010年,环渤海、长三角和南部沿海地区(11个省、市)占据全国(31个省、市、自治区)GDP总量的比重为60.05%,甚至高于2005年,反映了东部沿海地区在全国经济发展中仍然占据重要地位。相比之下,中部地区(6个省)占据全国的比重仅仅为16.83%,相比于2005年有所下降;泛东北地区(4个省)占全国的比重为10.34%,与2005年基本持平;西北和西南地区占全国的比重为12.78%,低于2005年水平。具体从三次产业在不同区域的分布来看,全国不同地区也产生了一些新的变化趋势(如表1所示)。

1.环渤海、长三角和南部沿海等经济发达地区第一产业增长速度很快,中部、西南地区等传统农业强省(市、自治区)的地位明显下降。2010年,环渤海、长三角和南部沿海地区第一产业占全国的比重分别增长了3.08、9.06和1.36个百分点。相比之下,中部和西南地区第一产业占全国的比重分别下降了7.23和4.6个百分点。

2.环渤海、长三角和南部沿海等经济发达地区第二产业的规模优势有所减弱,中部和西南地区第二产业占全国的比重增长十分迅速。2005年,环渤海、长三角和南部沿海三个地区第二产业占全国的比重为60.03%,而到2010年这一比重为40.19%,下滑了接近20个百分点。相比之下,中部地区第二产业占全国的比重由17.97%增长到27.73%,增长了接近10个百分点,成为全国第二产业规模最大的地区;西南地区的比重也由6.86%增长到12.26%,增长了接近一倍。事实上,中、西部地区第二产业比重增长的一个重要的原因是矿产资源价格的上涨带动了采矿产业的规模扩大和产值增长,而并非完全是制造业发展的结果。

3.第三产业规模区域分布变化相对较小,但总体上是环渤海、长三角和南部沿海等经济发达地区比重有所降低,中部、泛东北、西北、西南地区比重有所增长。然而,如果从不同区域内部三次产业比重来看,仍然是环渤海、长三角和南部沿海等经济发达地区第三产业比重较高,而中部、泛东北、西北、西南等经济欠发达地区第三产业比重较低(如表2所示)。

(二) 主要工业品市场占有率

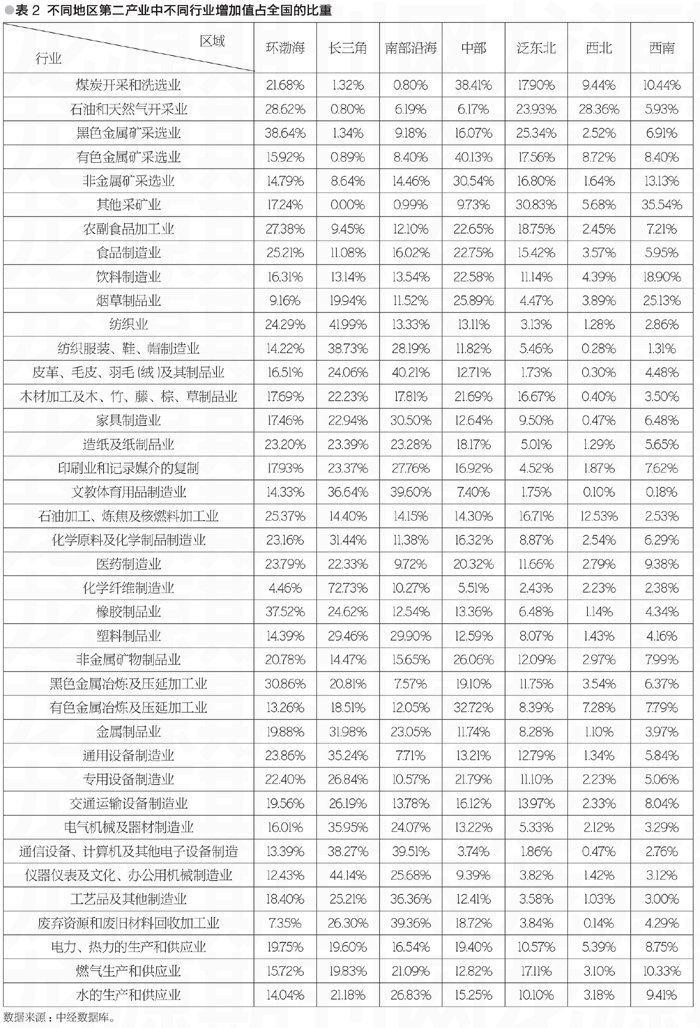

一般而言,一个地区的产业竞争力大小,首先直观地表现为该地区产业在全国市场上的份额大小。因此,我们可以用地区的产业市场占有率等指标来考察全国不同地区产业竞争力情况。事实上,市场占有率指标反映了一个地区产业发展的综合实力,既包括产业发展的规模情况,也包括产品受到市场认可的程度。考虑到数据的可获得性和可置信度,我们以全国不同地区第二产业中不同行业增加值占全国的比重来衡量其主要工业品市场占有率(如表2所示)。

1.在采矿业领域,中部、泛东北、环渤海地区具有综合产业竞争优势。其中,中部地区在有色金属、煤炭开采和采选业、非金属矿产领域具有竞争优势;泛东北地区在其他采矿业、黑色金属、石油和天然气领域具有竞争优势;环渤海地区在黑色金属、石油和天然气、煤炭领域具有竞争优势。西南和西北地区虽然总体上不具有产业竞争优势,但在其他采矿业、石油和天然气领域同样具有较高的市场占有率。

2.在食品、饮料、烟草领域,中部、环渤海、西南地区具有综合产业竞争优势。其中,中部地区在农副食品加工、食品制造、饮料制造、烟草领域均具有竞争优势;环渤海地区在农副食品加工、食品制造方面具有竞争优势;西南地区在烟草领域均具有竞争优势。

3.在纺织、家具、造纸等领域,长三角、南部沿海地区具有综合产业竞争优势。在很多产品上,长三角和南部沿海的市场占有率达到了60%以上,甚至在某些产品上达到了75%以上。相比于南部沿海,长三角地区优势最为明显,在纺织、服装、皮革、木材加工、家具制造、造纸、印刷、文教体育用品中均具有很高的市场占有率;南部沿海地区,在服装、皮革、家具制造、造纸、印刷、文教体育用品中具有很高的市场占有率。

4.在化工、医药、金属冶炼等领域,长三角、环渤海、中部地区具有综合产业竞争优势。环渤海地区在上游产业竞争优势更为明显,石油加工、炼焦及核燃料加工业、橡胶制品、黑色金属冶炼等产品市场占有率较高;环渤海地区在下游领域,尤其是化学原料及化学制品、化纤制品、塑料等产品市场占有率较高;中部地区在有色金属和非金属制品等产品上市场占有率较高。

5. 在机械制造领域,长三角、环渤海地区具有综合产业竞争优势。在通用设备、专用设备和交通运输设备上,长三角和环渤海两个地区的市场占有率均达到了50%左右。而就长三角和环渤海地区的比较来看,长三角地区在机械设备制造领域的竞争优势更为明显。

6. 在电子信息、电气设备、仪器仪表领域,长三角和南部沿海地区具有综合产业竞争优势。在这些产品上,长三角地区和南部沿海地区的市场占有率达到了70%~80%,在全国占有绝对的主导地位。

(三)显示性比较优势指数(RCA)

显示比较优势指数(RCA)是衡量产业竞争力的一个重要指标,在地区中,显示性比较优势又称区位商。一般而言,RCA 值接近1表示中性的相对比较利益,无所谓相对优势或劣势可言;RCA值大于1,表示该产业增加值在该地区的比重大于在全国的产业增加值比重,意味着该地区在该产业的生产上具有比较优势;RCA值小于1,则表示该地区在该产业的生产上不具有比较优势。我们对全国不同地区第二产业中不同行业的区位商进行计算,并认为如果一个地区RCA值大于2,那么该地区在该产业上就具有较强的显示性比较优势,而该产业也就被称为该地区的显示性比较优势产业。

1.环渤海地区不具有显示性比较优势产业。对环渤海地区不同产业的区位商进行计算,可以发现没有一个产业的RCA超过2。RCA最大的两个产业分别为黑色金属矿采选业和橡胶制品业,分别为1.87和1.81。

2.长三角地区的显示性比较优势产业为化纤制造业(RCA=3.31)和仪器仪表及文化、办公用机械制造业(RCA=2.01)。另外,纺织业的RCA为1.91,也具有一定的显示性比较优势。

3.南部沿海地区的显示性比较优势产业为皮革、毛皮、羽毛(绒)及其制品业(RCA=2.31)、文教体育用品制造业(RCA=2.27)、通信设备、计算机及其他电子设备制造(RCA=2.27)、废弃资源和废旧材料回收加工业(RCA=2.26)、工艺品及其他制造业(RCA=2.09)。

4. 中部地区显示性比较优势产业为煤炭开采和洗选业(RCA=2.28)和有色金属矿采选业(RCA=2.38)。另外,有色金属冶炼及压延加工业的RCA为1.94,非金属矿采选业的RCA为1.81,也具有一定的显示性比较优势。

5. 泛东北地区显示性比较优势产业为其他采矿业(RCA=2.98)、黑色金属矿采选业(RCA=2.45)及石油和天然气开采业(RCA=2.31)。另外,农副食品加工业的RCA为1.81,也具有一定的显示性比较优势。

6. 西北地区显示性比较优势产业为石油和天然气开采业(RCA=6.07)。另外,有色金属矿采选业的RCA为1.87,也具有一定的显示性比较优势。

7. 西南地区显示性比较优势产业为其他采矿业(RCA=4.38)、烟草制品业(RCA=3.10)和饮料制造业(RCA=2.33)。

二、全国各地区低碳竞争力比较

(一)碳排放总量

2006-2009年期间,中国碳排放总量仍处于不断上升的趋势,但增速处于下降的趋势。2007年,我国二氧化碳排放总量增速为10.61%,而到了2008年和2009年,增速分别下降到4.87%和6.93%。2008年,在国际金融危机的冲击下,大量的高能耗、高排放产业增速放缓,从而导致了二氧化碳排放总量增速迅速下滑;而到了2009年,在国家4万亿元投资计划的拉动下,部分高能耗、高排放的产业死灰复燃,也造成了二氧化碳排放总量增速有所提高。

1.中部地区和环渤海地区是二氧化碳排放总量最高的地区,而西北地区和南部沿海是二氧化碳排放总量最低的地区。2009年,中部地区和环渤海地区二氧化碳排放总量分别为341839.47万吨和294520.05万吨;相比之下,西北地区和南部沿海地区二氧化碳排放总量分别为112598.84万吨和126822.02万吨(如图2所示)。

2.西北和泛东北地区是二氧化碳排放总量增速最快的地区,南部沿海和中部地区是二氧化碳排放总量增速最慢的地区。2006-2009年,西北地区和泛东北地区二氧化碳排放总量分别增长了49.19%和35.05%;相比之下,南部沿海和中部地区二氧化碳排放总量分别增长了15.36%和16.40%(如表4所示)。

3.山东、山西、河北是二氧化碳排放总量最多的省份,而海南和青海是二氧化碳排放总量最低的省份。2009年,山东、山西、河北二氧化碳排放总量分别为144262.49万吨、111978.04万吨、108681.03万吨;相比之下,海南和青海二氧化碳排放总量分别为6399.47万吨和5772.42万吨(如图3所示)。

(二)单位GDP二氧化碳排放

在哥本哈根世界气候大会上, 中国向世界承诺,2020 年单位GDP 二氧化碳排放比2005 年下降40%~45%。从目前来看,要实现这一目标有一定的压力,但应该可以完成,而且很可能会提前完成。2006-2009年期间,中国单位GDP二氧化碳排放量下降了21.20%,其中2007年和2008年下降幅度较大,而到了2009年下降幅度明显降低。

1.西北和泛东北地区是我国单位GDP二氧化碳排放最高的区域,而南部沿海和长三角是单位GDP二氧化碳排放最低的区域。2009年,西北和泛东北地区单位GDP二氧化碳排放量分别为6.16万吨/亿元人民币和5.96万吨/亿元人民币;相比之下,南部沿海和长三角地区单位GDP二氧化碳排放量分别为2.07万吨/亿元人民币和2.48万吨/亿元人民币(如图4所示)。

2.中部地区是单位GDP二氧化碳排放下降速度最快的区域,而西北地区是单位GDP二氧化碳排放下降速度最慢的区域。中部地区2009年单位GDP二氧化碳排放量比2006年下降了28.29%,其中2009年比2008年下降了5.13%;相比之下,西北地区2009年单位GDP二氧化碳排放量比2006年仅仅下降了6.58%,其中2009年比2008年反而增长了1.38%(如表5所示)。

3.山西、宁夏是单位GDP二氧化碳排放最高的省份(自治区);而北京和广东是单位GDP二氧化碳排放最低的省份(直辖市)。2009年,山西、宁夏单位GDP二氧化碳排放量为15.22万吨/亿元人民币和13.57万吨/亿元人民币;相比之下,北京、广东单位GDP二氧化碳排放量为1.67万吨/亿元人民币和1.86万吨/亿元人民币。山西和北京之间相差8倍多。如图5所示。

(三) 碳生产率

一个地区的碳生产率等于该地区GDP除以生产环节二氧化碳排放量③,表示该地区二氧化碳排放量所对应的增加值。碳生产率越高,表示该地区在应对气候变化方面越具有竞争力。碳生产率在算法上等于单位GDP二氧化碳排放的倒数,但区别在于碳生产率使用的是生产环节的二氧化碳排放量,而单位GDP二氧化碳排放使用的是地区总体二氧化碳排放量,因此二者的结果在不同年份可能会有所差异。

1.南部沿海和长三角是碳生产率最高的地区,而西北和泛东北是碳生产率最低的地区。2009年,南部沿海和长三角地区碳生产率分别为0.59亿元/万吨和0.49亿元/万吨;相比之下,西北和泛东北地区碳生产率分别为0.23亿元/万吨和0.22亿元/万吨。如图6所示。

2. 北京和广东是碳生产率最高的省份(直辖市);而山西、宁夏是碳生产率最低的省份(自治区)。2009年,北京、广东的碳生产率分别为0.94亿元/万吨和0.66亿元/万吨;相比之下,山西、宁夏的碳生产率分别为0.09亿元/万吨和0.10亿元/万吨。如图7所示。

三、“十二五”期间全国各地区低碳竞争力展望

“十二五”将是中国产业结构调整和工业转型升级的关键时期。在国家产业政策的作用下,中国不同地区产业结构将出现不同程度的调整,从而低碳竞争力也将产生变化。根据中国社会科学院工业经济研究所产业竞争力课题组对2015年和2020年中国各地区产业结构的预测数据,笔者做出如下判断。

(一)全国大部分地区的低碳竞争力都将得到一定幅度的提高

2015年,我国大部分地区产业结构变化的特征都是第三产业比重明显提高,而且第二产业中高污染、高能耗产业实现了一定程度的产业升级,因此全国来看大部分地区的碳生产率都将得到不同程度的提升。具体而言,低碳竞争力提高的区域将主要包括环渤海地区、长三角地区、南部沿海地区、中部地区、泛东北地区。当然,这一过程绝不是一帆风顺的,而是要经过多次反复,不排除在某些时期里,某些地区碳生产率不升反降。

(二)西北、西南地区低碳竞争力可能会不升反降

由于西北、西南地区工业化程度较低,而且作为我国重要的矿产能源基地,因此随着工业化的进一步推进,这两个地区的碳生产率可能会不升反降。从产业结构预测的结果来看,这两个地区中很多省份中,第二产业的比重在“十二五”期间仍将继续增加,尤其是重工业增幅更大,导致了碳排放增加。

(三)长三角有可能会取代南部沿海成为我国低碳竞争力最强的区域

从产业结构变化来看,长三角地区的产业结构优化速度加快,而且集约化生产的程度将大大提高,从而带来碳生产率的提高。相比之下,目前我国碳生产率最高的南部沿海地区产业结构优化速度相对较慢,而且从现有的产业来看,进一步将低碳排放的空间相对较小,因此有可能被长三角地区取代,在地区低碳竞争力排名中位居第二。

(四)环渤海地区有可能成为我国低碳竞争力提高最快的区域

环渤海地区是我国近年来活力最强的区域,经济增长十分迅速。“十二五”期间,环渤海地区的产业升级速度将会加快,生产型服务业的比重将会大大增加。山东、河北两个碳排放大省也会因为第二产业比重的迅速下降而带来碳生产率的大幅提高,从而带动环渤海地区成为我国低碳竞争力提高最快的区域。

注释:

①环渤海地区包括北京、天津、河北、山东;长三角地区包括上海、江苏、浙江;南部沿海地区包括广东、广西、福建、海南;中部地区包括湖北、湖南、江西、安徽、河南、山西;泛东北地区包括黑龙江、吉林、辽宁、内蒙古;西北地区包括陕西、甘肃、青海、宁夏、新疆;西南地区包括重庆、四川、贵州、云南。

②生产环节和生活环节二氧化碳排放数据通过各省能源平衡表中生产环节和生活环节耗能数据来计算,对于能源加工转化过程中的耗能以及损失部分采取了按照耗能比例进行分摊的方式来计算。对于无法按照耗能数据进行分摊的部分,采取了按现有数据比例进行分摊的方法。

③地区碳生产率按照该地区国内生产总值除以该地区生产环节碳排放总额计算获得。生产环节和生活环节二氧化碳排放数据通过各省能源平衡表中生产环节和生活环节耗能数据来计算,对于能源加工转化过程中的耗能以及损失部分采取了按照耗能比例进行分摊的方式来计算。对于无法按照耗能数据进行分摊的部分,采取了按现有数据比例进行分摊的方法。

参考文献:

[1] 金碚,吕铁,邓洲. 中国工业结构转型升级:进展、问题与趋势[J]. 中国工业经济, 2011,(2).

[2] 中国社会科学院工业经济研究所工业运行课题组. 2011年中国工业经济运行形势展望[J]. 中国工业经济, 2011,(3).

(编辑:张小玲)