餐饮零售区域正餐业态连锁经营竞争力分析

2012-04-29彭娟

摘要:餐饮正餐业态已成为地区餐饮的主要业态,地区间餐饮正餐业态连锁经营发展现状是帮助地区引导餐饮业态健康发展的必要途径。根据我国区域餐饮零售正餐业态连锁规模竞争力比较,全国存在一定区域性差距。以重庆、上海、北京为代表的城市总体规模竞争力较强,地区规模企业数对地区正餐业态总体规模影响较大。由于中西部地区消费能力相对较弱,重庆、内蒙古等地主要采取区域外连锁扩张的方式。加盟连锁导致规模发展效率降低,各地区餐饮业态发展重点不同影响业态竞争力的形成。

关键词:餐饮零售;正餐业态;连锁经营;规模竞争力;评价指标

中图分类号:F719.3文献标识码:A

麦克尔·利维和巴顿A·韦茨认为“零售是将产品和服务出售给消费者,供其个人或家庭使用,从而增加产品和服务的价值的一种商业活动。人们通常认为零售只是在商店中出售产品,其实零售也包括出售服务,比如汽车旅馆提供的住宿、医生为病人进行的诊治、理发、租赁录像带或是将比萨饼送货上门”[1]。从零售严格意义来说零售包括餐饮和服务。零售业态是指零售企业为满足不同消费需求,按照既定的战略目标,有选择地运用商品结构、价格政策、销售方式、店铺选址、规模及形态等手段,提供销售和服务的种类化经营形态[2]。从广义角度分析,零售业态包括商品零售业态、餐饮零售业态和服务零售业态。根据不同的经营行为和营销手段,我国餐饮零售业态可分为快卖店、快餐店、小吃店、专卖店、休闲店、正餐厅、连锁酒楼、美食广场,每种业态在目标顾客、商品结构、服务方式等方面均有自身特点[3]。

正餐是以提供中式和西式中餐和晚餐为主,服务功能齐全,所有食品现场制作,品种丰富,讲究味、色以及环境的融合。目标会针对当地市民请客吃饭、家人朋友团聚等顾客。店面营业面积在100—500平方米左右。价格定位以中、高档为主。我国比较出名的湘菜、粤菜、川菜、东北菜以及各式火锅等均以正餐厅的形式在国内开展连锁经营,连锁经营已经成为正餐业态发展的主要经营形式[3]。经过近10年的快速发展,各区域餐饮正餐业态已成为地区餐饮的主要业态,但区域之间正餐业态连锁经营的发展水平是否有较大的差异还未有理论工作者进行相关实证研究。呈现地区间餐饮正餐业态连锁经营发展现状是帮助地区引导餐饮业态健康发展的必要途径。本文将在确定零售业态规模竞争力评价指标基础上进行区域正餐业态规模竞争力实证分析,并进行综合评价。

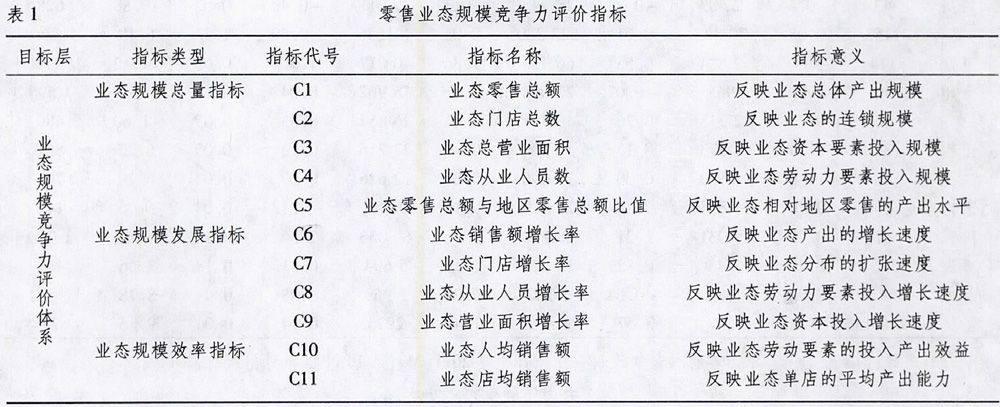

一、零售业态规模竞争力评价指标确定

零售业态规模竞争力的确定方法目前国内外还没有统一的方法,但在各种关于产业竞争力比较指标中有所提及。以岳中刚(2005)为代表所提出的零售业竞争力指标体系中提出反应产业竞争力的规模指标包括:零售业从业人数、零售业销售额、零售业企业资产、零售业销售额占地区消费品零售总额比重和零售业销售利润率[4]。以马惠(2006)为代表所提出的零售业竞争力指标体系中提出反应产业竞争力指标体系中的产业规模指标包括:零售业增加值、零售业销售额、零售业固定资产总额[5]。我国政府统计部门从企业的角度以及方便统计原则,对零售企业规模指标进行了明确。2003年5月,国家统计局根据原国家经贸委、国家计委、财政部和国家统计局4部委联合发布了《统计上大中小型企业划分办法(暂行)》,其中划分企业规模所选用的指标根据不同的行业有所不同。零售企业将以两个指标作为划分标志,即企业的“从业人员数”、“销售额”。其主要原因是:第一,“从业人员数”作为企业的划型指标,具有简单、明了的特点,也与世界主要国家的通行做法一致,具有国际可比性。第二,“销售额”可以客观反映企业的经营规模和市场竞争能力,也是我国现行统计指标中数据比较完整的指标,容易操作[6]。

基于本文针对零售业态规模的研究,业态反应的是零售业的经营形式,各业态之间不能以行业进行区分,因此即不适合采用产业竞争力的规模评价指标,也不适合采用反应企业规模的指标。本文提出用较能反映业态整体规模竞争力的三个指标类进行评价,包括规模总量、规模发展速度和规模效率,具体如表1所示。规模发展总量主要反应各业态在同时期的总体规模情况,可通过业态门店总数、从业人员数、总营业面积、销售总额、业态零售总额占地区零售总额的比重五个指标进行反应。规模发展速度主要反应业态在现阶段的发展速度,从而反映业态的发展变化趋势,主要指标包括:业态销售额增长率、业态门店增长率、业态营业面积增长率和业态从业人员增长率。规模效率指标主要反应业态规模的发展效率,指标包括:业态人均销售额、业态店均销售额。本指标体系适用于所有零售业态,包括商品零售业态、餐饮零售业态和服务零售业态。

二、区域餐饮零售正餐业态连锁规模竞争力

(一)数据的选取和研究方法

以零售业态规模竞争力评价指标为基础,我们对正餐厅业态在全国主要区域连锁规模进行了实证研究。本研究以《中国零售和餐饮连锁企业统计年鉴2011》和《中国零售和餐饮连锁企业统计年鉴2010》的统计数据为基础进行数据提取和处理分析,年鉴中统计时期为2010年和2009年年末数据。由于部分省市正餐业态数据的缺失,我们选取了数据完整的25个省市进行数据提取和分析。考虑到零售业态规模评价指标中各指标类型中主要变量之间存在较强的相关性,各业态规模竞争力研究运用SPSS17.0采用因子分析法提取公共因子,再根据公共因子得分对各地区省市各业态的规模竞争力进行比较分析及评价。

(二)统计数据提取及公共因子提取

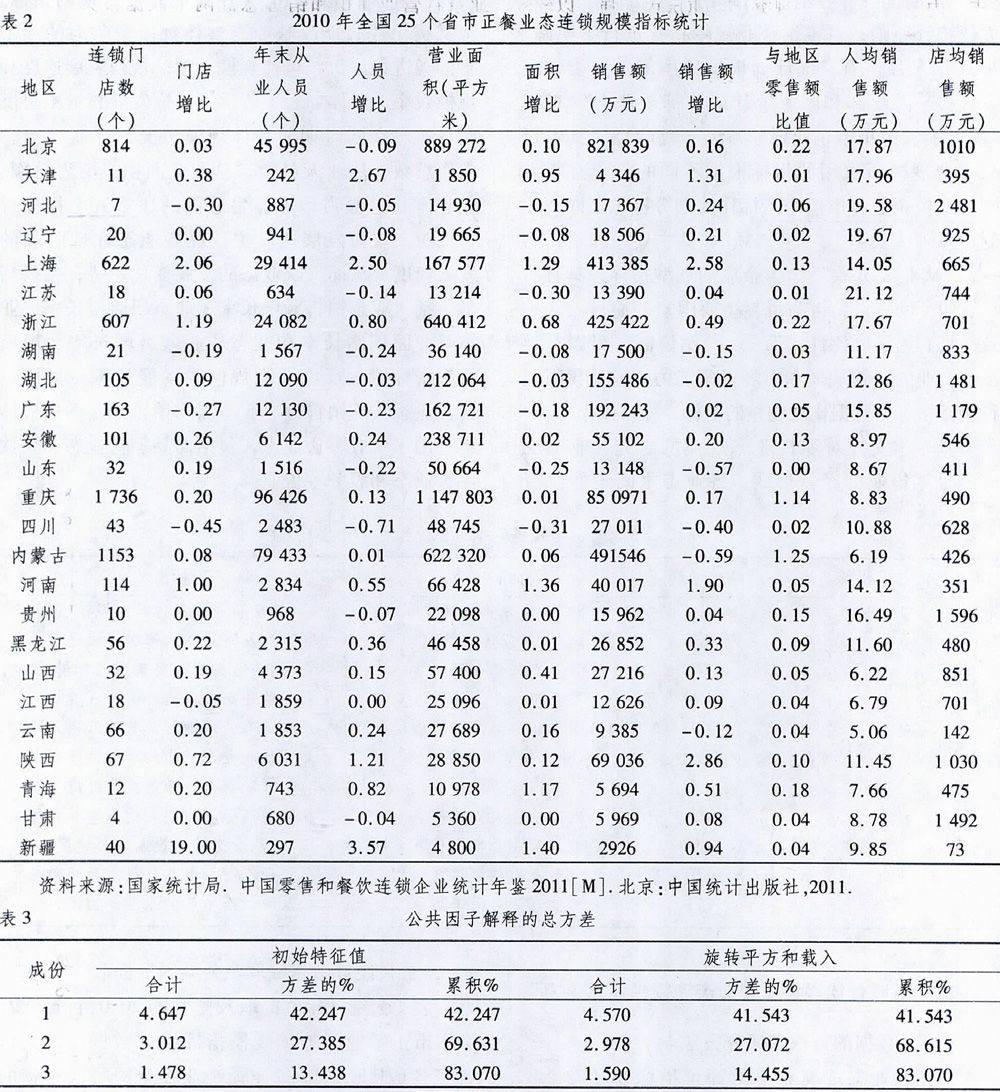

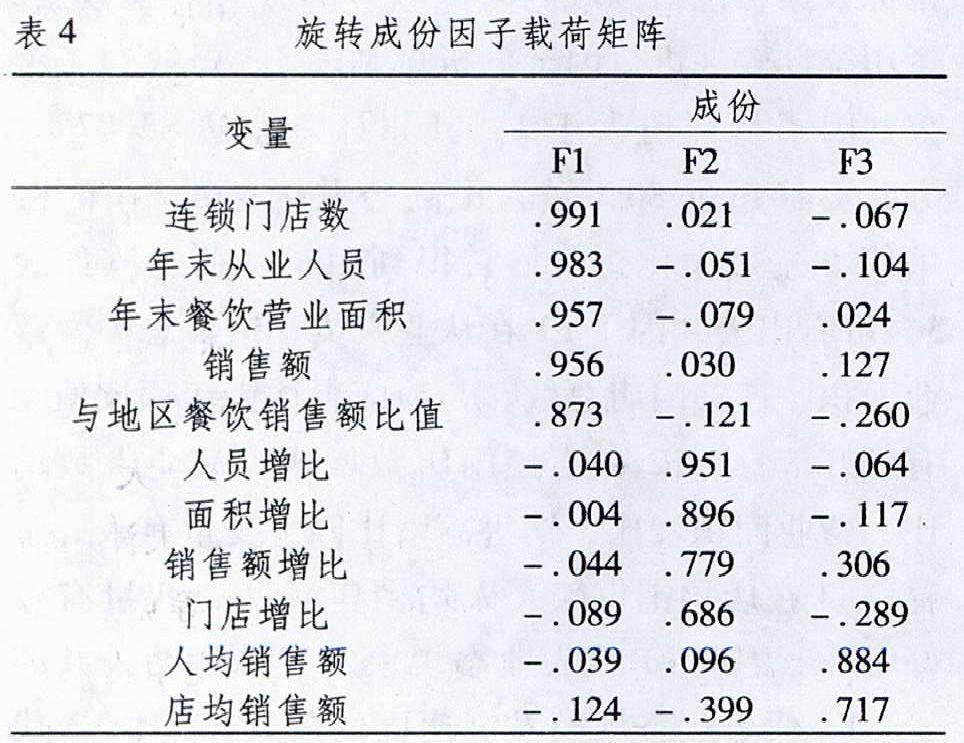

表2为统计年鉴提取及整理的2010年全国25个省市正餐业态连锁规模指标统计数据,数据包含了各地区所有正餐连锁企业在全国餐饮连锁的指标数据,包括区域内与区域外的分店规模数据。运用统计软件进行因子分析得到表3,提取的三个公共因子特征值大于1,其累计方差达83.07%,方差贡献超过80%。为提高公共因子的解释性,采用方差最大化正交旋转得到因子载荷矩阵如表3。可看出公共因子F1在从业人员、销售总额、营业面积、连锁门店总数、与地区餐饮销售额比值均有较好解释。F2在连锁门店数增比、从业人数增比、营业面积增比、销售额增比四个变量有较好解释。F3在店均销售额、人均销售额两个变量有较好解释。因此F1代表业态规模发展总量的公共因子,F2代表业态规模发展速度的公共因子,F3代表业态规模效率的公共因子。

因此拒绝原假设,说明可进行因子分析。

(三)区域餐饮正餐业态连锁规模竞争力综合评价

表5为全国25个省市的餐饮正餐业态连锁规模3个公共因子的得分与排名。以各因子的方差贡献率占三个因子总方差贡献率的比重作为权重加权汇总,得出各省市正餐连锁规模竞争力综合得分及排名。由表5可见,在规模总量 (F1)方面,重庆、内蒙古、北京表现突出。重庆市最强,以较高的得分位居第一。重庆市餐饮正餐业态在连锁门店数量、营业面积、从业人员以及销售总额四方面均领先于全国,特别是连锁门店总数达1 736家,是排名第二的内蒙古的1.5倍。内蒙古在门店数量和从业人员两个数据较突出仅次于重庆,北京在营业面积和销售总额两个数据较突出。上海和浙江省规模总量较高,但与前三个省市仍有较大差距。其它省市规模总量因子得分均较低,差别不明显。

在规模发展速度(F2)方面,新疆和上海表现突出。新疆虽然连锁规模总量得分在全国排名较后,但发展速度很快,2010年连锁门店增加了19倍、从业人员增加了3.57倍,面积增加1.4倍,销售额增加近1倍。上海市发展更为稳健,除门店增加2倍外,从业人员和销售总额均增加超过2倍。其次,天津、河南省、陕西省在规模发展速度方面均较快。发展比较缓慢的省市包括内蒙古、广东、山东、四川、湖南等。内蒙古规模总量较大,但前几年在全国以小肥羊、小尾羊为代表的连锁企业发展过快,目前也面临一些发展瓶颈,2010年内蒙古在连锁门店没有太大变化的基础上其销售额减少59%,从分说明其目前的问题。在规模发展效率(F3)方面,华北地区的河北省和北京市表现突出,河北省平均单店销售额达到2 481万元,人均销售额仅20万元,其次贵州、辽宁、江苏规模发展效率也较好。河北省平均单店销售额达到1 596万元,江苏省人均销售额达21万元。新疆、内蒙古、云南、四川、山东等省发展效率较低。云南省人均销售近5万元,新疆平均单店销售额仅73万元,均远远低于全国平均水平。

根据正餐业态连锁规模竞争力的综合得分及排名,可将全国25个省市划分为三个层次。以直辖市为代表的重庆、上海、北京综合得分大于1,具有较强竞争力,浙江、内蒙古、新疆、天津、河南、陕西综合得分大于平均值,具有中等竞争力。其它省市综合得分低于平均值,不具有竞争力。从因子得分排名可看出,规模总量与规模发展速度对最后得分影响较大,三个因子得分,特别是前两个因子得分较高的地区一般具有较强竞争力。前两个因子中有一个因子得分较突出的地区一般具有中等竞争力。从规模竞争力比较分析可看出,沿海经济发达地区正餐业态并不具有较强优势,重庆、内蒙古等中、西部省市正餐业态在全国非常突出,而江西、山东、云南等省正餐业态相对落后。

三、区域餐饮正餐业态连锁规模竞争力成因

(一)地区规模企业决定了正餐业态总体规模

区域正餐业态连锁规模竞争力实际反应出地区正餐连锁企业的整体规模水平。正餐业态规模企业越多的地区其规模竞争力总体较突出。规模总量突出的省市其显著特点是地区规模性的餐饮企业较多。从2011年公布的2010年餐饮百强名单中可看到,重庆市正餐企业达14家上榜,并且前30强中重庆占了10家,占到1/3的分额。其次上海有3家正餐企业上榜,北京5家,浙江7家。而排名靠后的山东和云南省均无正餐企业上榜。餐饮百强企业最重要的评价指标是销售额,销售额对规模发展总量指标影响较大。因此,地区正餐业态规模企业的多少对地区正餐总体规模及竞争力起关键作用。

(二)中、西部地区以全国连锁实现规模扩张

通过进一步研究发现规模竞争力排前五名的省市,以中、西部为代表的重庆、内蒙古主要采取区域外连锁扩张的方式得以形成规模竞争优势,北京,上海、浙江则于区域内为主,区域外为辅的扩张方式。重庆市正餐业态连锁销售额与地区餐饮销售额的比值达1.14,内蒙古正餐业态连锁销售额与地区餐饮销售额的比值达1.25,而北京和上海分别为0.22和0.13,充分说明这一点。其重要原因在于中西部地区经济与消费能力阻碍企业的发展空间。北京、上海、浙江作为经济与消费强省,正餐业态具有较大的生存空间导致企业的本土意识。表6为2010年餐饮百强前20强正餐业态企业情况。从表中可知进入前20强的企业以重庆和内蒙古最为突出,其大部份企业均实现了全国扩张甚至实现了跨国扩张。北京的全聚德进入前十,但主要以北京为主,其规模也有限。浙江凯旋门澳门豆捞控股集团有限公司其近一半的分店均在浙江境内。北京东来顺集团有限公司主要以北京和武汉两地作为主要发展基地。

(三)加盟连锁与正餐规模发展效率

从规模发展效率来看,竞争力排在前五的北京、上海、浙江明显高于重庆、内蒙古。其主要原因来源于两方面。一方面重庆和内蒙古等地区更多选择特许加盟形式,而北京、上海等地更多选择直营扩张形式。2010年重庆市正餐业态直营比仅为9.9%,内蒙古为20.3%,均低于全国平均水平44.6%。北京市直营比达78.1%,上海市更高达96.8%,浙江省为57.2%,均高于全国平均水平。特许加盟扩张虽然能快速帮助连锁企业扩大规模,并减少资金风险,但受到加盟者自身经营能力和统一管理难度高的影响经营效率不及直营模式。当企业规模到达一定程度,特许加盟模式必然导致规模发展受阻。另一导致规模发展效率低的原因是内蒙古与重庆等地均主要以火锅为正餐的发展模式。进入全国百强的14家重庆企业有10家为火锅连锁企业,内蒙古的全国连锁企业基本上均是羊肉火锅。火锅企业虽然在冬季销售业绩较好,但春、夏的淡季导致全年单店业绩低于其它中餐形式。

(四)各地区餐饮业态发展重点不同

各地区正餐业态连锁规模竞争力差距另一重要原因来源于地区餐饮业态发展重点不同,重庆与内蒙古等中西部省份重点以火锅为代表的正餐业态为主,但快餐店、小吃店、专卖店、休闲店、连锁酒楼等业态发展在全国比较落后。尤其是快餐业态,内蒙古在这一业态基本处于空白。上海、浙江、北京不仅正餐业态比较突出,快餐业态与连锁酒楼仍发展较好。广东省在快餐业态及酒楼业态具有较强优势。经济发达地区由于居民生活节奏较快,快餐业态具有较大生存空间。同时地区高消费需求旺盛也推动了高档酒楼的发展。但酒楼业态由于受消费能力的影响较大,因此不适合在全国大规模开展连锁经营。以北京和广东为代表的多家酒楼连锁企业均以地区扩张为主,从而也限制了这一业态的整体发展。

综上所述,根据我国区域餐饮零售正餐业态连锁规模竞争力比较,全国整体存在一定区域性差距。经济相对落后的中、西部地区正餐业态在全国连锁规模总量突出。以重庆、上海、北京为代表的直辖市总体规模竞争力较强。一方面地区规模企业数对地区正餐业态总体规模影响较大,另一方面由于中西部地区经济与消费能力阻碍企业的发展空间,以中、西部为代表的重庆、内蒙古主要采取区域外连锁扩张的方式。另外,加盟连锁可能导致规模发展效率降低。最后各地区餐饮业态发展重点不同也导致正餐业态竞争力的差距。

因此,各地区必须根据当地的经济水平、消费者需求以及业态自身发展阶段等方面合理引导各餐饮业态的健康发展。区域扩张仍是实现地区正餐业态规模发展的主要途径,经济发达地区应重点培养正餐业态龙头,实现区域乃至全国的扩张。企业在追求规模发展的同时,还必须兼顾发展效率,在规模效率不高的情况下不可盲目扩张,从而导致规模竞争力的削弱。

参考文献:

[1](美)麦克尔·利维,巴顿A·韦茨.零售学精要[M].郭武文,王千红,刘瑞红,译.北京:机械工业出版社,2000:2—3.

[2]肖怡.零售学[M].北京:高等教育出版社,2003:15.

[3]彭娟.我国餐饮零售连锁经营业态形成及分类[J].商场现代化,2007(7):7—8.

[4]岳中刚.基于因子分析法的区域零售业竞争力研究[J].产业经济研究,2006(2):49—53.

[5]马惠.河南零售业竞争力研究[D].郑州大学管理工程系,2006:10—45.

[6]统计上大中小型企业划分办法(暂行)国统字[2003]第17号文.

Competitiveness Analysis of Catering Retail Area Dinner Format Chain Management

PENG Juan

(Department of Economics and Trade, Guangdong College of Industry and Commerce, Guangzhou 510510, China)

Abstract:Catering dinner format has become the main area dining format, presenting regional catering dinner format chain operation development situation can guide the healthy development of area catering industry in the necessary ways. According to China′s regional dinner format′s chain scale competitiveness, the whole country has certain regional gap. The municipality competitiveness are stronger,such as Chongqing, Shanghai and Beijing. Regional scale enterprise number influences dinner scale.Due to the week consumptive ability in center—west region, Chongqing, Inner Mongolia and other major regional chain adopt chain expansion mode oueside the area. The scale of the development of franchising leads to reduced efficiency, different development emphases of key regional restaurant formats affects the formation of competitive format.

Key words:catering retail; dinner format;chain management;scale competitiveness; evaluation index

(责任编辑:陈树明)