三季度生猪价格仍被看好

2012-04-14李优中国养猪第一网

文┃李优(中国养猪第一网)

一、猪市弱势震荡 仔猪价格反弹

步入7月,全国生猪市场维持弱势格局,价格窄幅震荡收低(图1)。据笔者的监测数据显示,截至7月18日,全国生猪出栏均价为13.26元/千克,环比下跌0.41元/千克,仅较今年的最低价(5月31日价格)略高0.2元/千克;其中,福建福清地区生猪出栏价格为13.60元/千克,环比下跌0.3元/千克,同比跌幅在30%左右。目前全国猪价基本保持在同一水平线,区域间价格差异不太明显,东北地区猪价为13.4~14元/千克,华北地区猪价为13.8~14.4元/千克,华东地区猪价为14.2~14.6元/千克,华中地区猪价为13.6~14.2元/千克,华南地区猪价为13.6~14.2元/千克,西南地区猪价为13.8~14.4元/千克。

◎图1 全国生猪出栏均价和福建福清地区生猪出栏价走势

◎图2 2012年全国仔猪价格每周均价变化

仔猪价格连续两周小幅反弹。据笔者监测显示,全国仔猪价格均价连续两周反弹至30.75元/千克(图2),但同比仍下跌30.19%。据了解,7月仔猪行情走俏是由于7月补栏对应11月、12月出栏,养猪户普遍对于年末行情抱有乐观心态,补栏积极使仔猪行情在6月底7月初跟肉猪价格弱势走低的走势相反。以广东地区为例,目前广东四会15千克仔猪报价560~610元/头,较前期涨10~20元/头,仍较5月底下跌20~60元/头。

从仔猪与活猪的比价关系来看,当前仔猪/活猪的比价为2.32:1(30.75/13.26),处于2008年以来的高位水平。从历史角度看,仔猪/活猪比价的正常水平为1.5:1,后期该比价势必出现回归,这就意味着要么活猪价格大幅上涨,要么仔猪价格回落。从当前市场态势来看,仔猪价格下跌的几率较大。

受外围市场影响,近期国内饲料原料市场价格大幅上扬,尤其是豆粕等蛋白原料价格涨幅明显,养猪企业饲养成本走高,盈利空间收窄,目前自繁自养生猪头均盈利30元,与去年同期超过700元/头的盈利水平形成天壤之别,导致后备母猪补栏积极性有所减缓。与此同时,自4月国内猪粮比价跌破普遍认定的生猪养殖盈亏平衡点6.00后,基本处于该水平之下,仅6月末出现小幅反弹迹象,截至7月11日,国内猪粮比价回落至5.68,连续第14周低于6.00的盈亏平衡点。

7月17日,全国猪肉批发价格为19.82元/千克,比上周均价上涨0.10%,环比上涨0.13元/千克,但同比下跌31.84%。此外,据国家商务部近日公布最新数据显示,在7月9日~15日一周期间,全国规模以上生猪定点屠宰企业白条肉平均出厂价格继续稳定在19.26元/千克,较前一周价格持平,较去年同期降幅略有扩大,下降近24%。

值得注意的是,面对养殖成本增加、生猪价格走低的形势,一些抗风险能力强的大型养殖场补栏情况明显好于中小养殖户,基本没有减少存栏的打算,部分还在扩大存栏规模。

二、供过于求是主要原因

自5月开始,业内人士对生猪市场预期普遍较为乐观,认为年初仔猪腹泻疫情的影响致使生猪局部地区供应在6~7月出现断档,届时猪价必将启动升势。但事实上,由于前期存栏生猪延缓出栏,以及终端消费市场疲软,生猪价格仅在6月中上旬出现小幅回升,而后一直在低位徘徊。同时,因前段时间猪价低迷,致使大肥猪大量上市,部分地区出现养猪户抛售母猪的现象。

目前生猪市场供应充足,且猪肉消费处于淡季。从供需角度分析,当前生猪市场所表现出来的特征为供过于求,导致生猪价格疲软不振。据2012年第二季度监测数据显示,生猪整体供应量高于去年同期水平(图3)。同时,随着高温天气及暑期来临,蔬菜瓜果消费增加,肉类需求相对减少,猪肉消费明显不济,行情回暖动力不足,价格上涨乏力。另外,6月生猪屠宰量继续增加,全国5月抽样生猪屠宰场日均屠宰量为4510头,6月抽样数据为5153头,环比增加643头/天,但因季节性因素影响,终端消费需求不振,因此,肉联厂冻库存货压力较大,抑制了屠宰企业收购的积极性,也对生猪价格形成了不利因素。

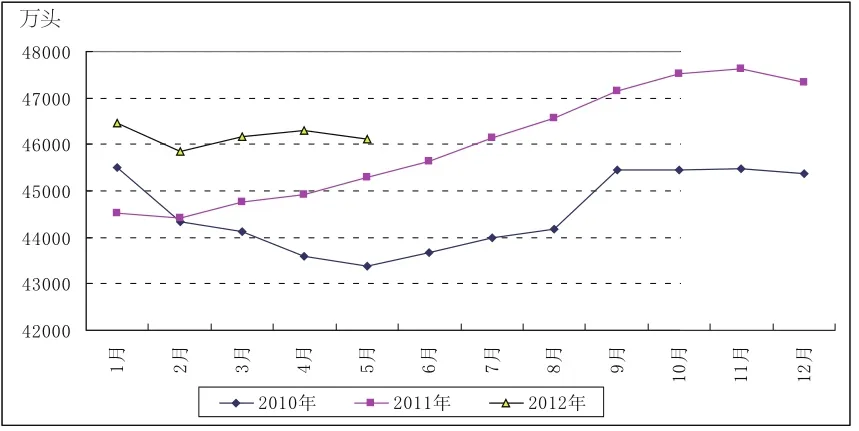

图3 2010年至今生猪存栏量变化

不仅如此,低价进口猪肉对猪价恢复性反弹的阻力明显。近月国内生猪肉制品进口量居高,低价猪肉对猪市产生冲击,基本抵消了政策性收储对于短期猪市的支撑。数据显示,5月我国猪肉及其副产品进口实际到港6.24万吨,环比增长36.24%,其中,鲜冷冻肉进口量4.86万吨,同比增加145.32%,环比增加16.11%。主要来自美国、欧盟、加拿大等国家和地区。据最新数据统计显示,美国5月猪肉出口量与去年相比增加3%,出口额同比增加9%。今年的前5个月,美国猪肉出口量同比增加了6%,出口额增加了15%。洋猪肉抢滩中国市场,不仅在行业内引发争议,更加剧了国内生猪养殖从业者对市场的悲观情绪。

三、影响后期生猪价格的因素分析

有业内人士判断,根据2011年母猪补栏情况,以及今春仔猪死亡率升高的情况,预计未来2至3个季度猪价很可能呈现反弹、震荡格局。笔者从影响生猪价格走向的各因素进行了分析,认为整体来看,虽然后期生猪价格上涨空间有限,但价格走势将继续遵循历史轨迹,三季度生猪价格仍被看好。

1.能繁母猪比例偏高,下半年生猪存栏压力大。据农业部公布的数据显示,我国5月生猪存栏量为4.61亿头,环比降低0.4%,同比增加4.2%,处于自2007年来的高位水平;能繁母猪存栏量为4949万头,环比降低0.1%,同比增加5.9%。目前生猪存栏结构中,育肥猪比例减少,而母猪比例增加(图4)。2012年以来,能繁母猪占生猪存栏的比例一直在10.8%左右,高于2011年的10.3%。

图4 能繁母猪占生猪存栏的比例

从历年生猪月度存栏量来看,上半年生猪存栏量逐步下降,在5~6月开始逐步回升,下半年月度存栏量均较上半年月度存栏量高(图3)。目前我国生猪养殖正处于向规模化养殖发展阶段,散养逐步退出市场,大型规模养殖企业频现,生猪养殖规模持续扩大。因此,预期下半年月度生猪存栏量仍将高于4.6亿头的水平,这也奠定了今年生猪价格低位运行的主基调。

2.生猪价格波动符合仍波动规律。从往年生猪价格走势来看,生猪价格走势基本是年初下跌,而后持续跌至6月,随后震荡上扬,于8、9月上升至高点,随后小幅回调,于春节前夕再度上涨。2012年,我国生猪价格自春节后开始下跌,持续跌至目前的14元/千克左右,仍符合生猪价格波动规律性,因此,下半年国内猪价恐将继续遵循历史轨迹。预计随着国庆、中秋双节的来临,肉类消费将逐步回暖,生猪价格有望回升。

3.三季度生猪价格仍被看好。因前期仔猪补栏积极性不高,预计三季度生猪出栏量可能减少,猪肉及生猪价格有望小幅回升。从历史角度来看,三季度是中国传统的生猪消费旺季,尤其是9、10月。一方面,由于双节休假,外出及聚餐较为集中,消费需求增加;另一方面,每年第二季度生猪市场低迷,整体补栏偏弱,也会加速推进三季度价格的回升。

四、猪价走势预测

1.短期:稳中偏弱。目前市场整体需求疲态依旧。这是因为:第一,饲料价格仍处于高位,自繁自养已转为亏损状态;第二,由于前期生猪大量的抛售,端午节前深加工企业普遍采取提前一两周采购生产,并开始铺市场,真正临近端午节采购开始下降,猪肉需求略降,端午节后屠宰企业收购积极性依然不高;第三,近期屠宰体重仍在继续下降,部分已降至100千克以下,意味着大猪存栏量继续减少,而75~100千克的存栏中大育肥猪出生时正值腹泻严重期,成活率较低,难以提供足够供应;第四,夏季是猪肉消费的淡季。因此,7、8月生猪市场仍将呈现低供应、低需求的状态,预计生猪价格将继续震荡,维持稳中偏弱态势。后期随着高考榜单发布、个别地区习俗影响,或将带动需求,抑制猪价下跌。

2.中长期:疫病风险增加了不确定性。在存栏水平高企、消费萎缩的背景下,猪价应“政策”之声而起,其背后的风险也应声陡增。从当前生猪存栏量及结构来看,后期生猪市场风险依旧,同时疫病风险也增加了市场的不确定性。据某业内人士预计,经过了第二季度的低谷之后,8月后猪价有望开始反弹,在9月中下旬达到或接近16元/千克左右(如果短期猪价超预期下跌,后期反弹力度更大),10月猪价基本稳定,11月前后小幅回落,12月中下旬又开始小幅涨价。

五、加强猪病防控 提高盈利水平

在生猪养殖利润处于低位微利水平的情况下,养猪生产水平对于盈利的影响至关重要。对于猪病的防控,业内专家普遍建议猪场应做好饲养管理工作。南京农业大学养猪研究所所长黄瑞华教授认为控制仔猪腹泻应“用心”养猪,重视标准化管理。至于年初广泛流行的仔猪腹泻病是否会重新袭来?天兆猪业余平先生认为,引起仔猪高死亡率的腹泻病在猪场发生后,如果处理不当,很可能在寒冷季节反复发生,更可能传播到其他猪场,因此,腹泻疾病很可能再次发生。夏季猪场的疾病防控工作相对轻松,主要应注意细菌性疾病,这类疾病比较容易控制。伪狂犬病目前的确在部分猪场有发生,但发生此病的猪场管理或技术水平应该不高,选用好疫苗并确实免疫到位,同时在生物安全方面稍加注意,此病防控并不难。