我国先进战机出厂费用的预估方法

2012-03-15刘航

刘 航

(北京航空航天大学 航空科学与工程学院,北京 100191)

许 溟

(海军装备部,北京 100841)

武 哲 闫伟天

(北京航空航天大学 航空科学与工程学院,北京 100191)

我国先进战机出厂费用的预估方法

刘 航

(北京航空航天大学 航空科学与工程学院,北京 100191)

许 溟

(海军装备部,北京 100841)

武 哲 闫伟天

(北京航空航天大学 航空科学与工程学院,北京 100191)

由于年代上的差别、技术水平的提高和国内外研发体制的不同,国外已有的成熟估算模型不能直接用于国内先进战斗机(三代以上的战斗机)的出厂费用估算.针对这种问题,研究了国内外军工体制的差异、先进战斗机的新技术特征和研制过程的新特点对费用产生的影响,将研制体制、引进仿制、航电技术升级、改进改型和研制周期拖延5种因素考虑到费用计算当中.根据战斗机出厂费用数据统计,以Burns估算模型为基础,引入了相关的“费用因子”,采用比例缩放、最小误差等方法,建立了一种国内先进战斗机出厂费用估算的新模型.以国外先进战斗机和国内三型战斗机作为算例,验证了新模型的有效性和实用性.

战斗机;出厂费用;模型;费用因子

随着战斗机的升级换代,其全寿命周期费用出现了快速增长.如何有效地预测和控制战斗机的全寿命周期费用已经成为设计者要着重考虑的问题.战斗机的出厂费用估算作为全寿命周期管理中的重要指标[1]得到了越来越多的重视.对此,国外提出了多种成熟的工程估算模型[2-4]和数学算法模型[5-8],而国内相关研究主要集中在理论阶段[9-11],难以应用于实际的工程当中.

Burns模型[3]以大量三代战斗机数据为基础,除了研究飞机设计重量、最大速度、试验机数量、生产数量、起飞重量、巡航速度等基本性能参数对工时影响外,还加入了隐身、推力矢量、低可探测性材料等先进技术的影响因素,较为全面地反映了新机研制和采购费用特点.然而Burns模型产生于20世纪90年代,无法充分考虑四代战斗机技术进步和三代战斗机改进升级引起的费用估算关系变化,同时该模型以国外战斗机的数据为基础,与国内的实际情况存在差异,因此直接用于测算国内先进战斗机出厂费用时会出现较大误差.

本文通过分析国外三代以上先进战机和国内战斗机的费用统计数据,考虑了国内外研发体制存在的差异和战斗机升级换代引起的费用变化.并将这些因素以费用因子的形式对Burns模型进行了针对性修正.

1 确立新预估模型的费用因子

飞机出厂费用包括发动机、航电设备、材料等设备购置费和飞机工程设计、工装、制造和质量控制等工时费.由于新技术、新材料以及新管理模式对工时和费用都会产生较大影响,所以出厂费用模型精度依赖于对这些影响因素的分析是否准确.尽管Burns模型在估算公式中也加入了先进技术、材料和保密管理等影响因子,但用于国内先进战斗机费用估算,还需要进一步研究国内研发和生产过程的特殊影响因素以确立新的费用因子.

1.1 生产批量和研发体制费用因子

分析国内两型号的制造费用,发现国内的生产工时费所占的比重明显高于国外飞机的比重,而硬件设备购置费比重则低于国外飞机.因为生产工时费包括工艺装备工时费、制造工时费和质量控制工时费,硬件设备购置费包括制造设备材料费、发动机费用和航电设备费,而这些费用项会因国内军机生产批量小、劳动生产率偏低、市场化不够、军工企业利润率不同等体制因素影响,造成国内军机生产工时费与硬件购置费占制造成本的比例与国外有较大差异.

其中,n为统计的飞机样本数;CRXi为第i型飞机的工艺装备、制造、质量控制工时费、制造材料、发动机和航电设备费等6项费用中每一项费用的实际值;CBXi为与CRXi相对应的同一项费用的Burns模型计算值.

以国内两型飞机为样本,由式(1)可得,工艺装备、制造、质量控制工时费、制造材料、发动机和航电设备费的缩放因子分别为 1.99,1.41,1.12,0.7,0.39,0.47.因此,计算国内飞机制造费时,应该在Burns估算公式中增加相应的缩放因子CZ,如工艺装备工时费表示如下:

式中,A为飞机制造商计划报重量(单位:磅),该重量为空机重量扣除供应商提供的装机设备重量;S为飞机最佳高度上的最大飞行速度(单位:节);Q为飞机采购架数;R为飞机每月制造的架数;CAMC为采用先进非金属材料的费用因子;TR为每小时工艺人工费用;CS为保密影响系数.

1.2 引进仿制费用因子

国内航空工业在建设初期由于起步晚、水平落后,为了能够在短时间内提高国内战斗机的装备水平,主要以引进国外机型加以仿制为主.

相对于自主研制的飞机,引进仿制的飞机研发阶段费用会有明显的降低.这是由于引进仿制的飞机一般在已有的设计图纸基础上进行小部分的改进,省去了大量设计阶段的计算、优化、评估工作;在试验阶段由于有资料进行对比参照,会明显加快试验进度,同时只对已知的性能进行试验,降低了试验失败的风险;引进飞机的同时一般会引进飞机的生产线,这样就省去了生产工艺、设备的研制费用.

综上分析,引进仿制的飞机出厂费用应当低于自主研制的飞机,因此,本文在Burns模型基础上引入“引进仿制费用因子CIIF”,以修正工程设计工时费、工艺装备工时费、制造工时费、质量控制工时费和制造材料费等项目的计算公式.具体修改形式仍以工艺装备工时费为例,其他各项目费用改进形式相同.

CIIF可采用在0~1.0之间取系列值,根据费用计算误差ΔCFA=(CI-CA)/CA最小的方法确定,即求能获得minΔCFA的CIIF.其中CI为利用改进模型计算的出厂费用,CA为实际出厂费用.

分析国内三型引进仿制飞机,CIIF=0.7~0.8时,费用计算误差最小.以国内某型飞机为例,如图1所示,该机型CIIF=0.77时,费用计算精度最高.

图1 某国产飞机出厂费用误差与引进仿制费用因子关系

1.3 航电技术费用因子

随着先进战斗机对航电系统的要求越来越高,航电设备的费用已成为单机出厂费用中的重要组成部分.Burns模型将航电设备费用与飞机费用一样也视为与重量呈线性关系,无法准确反映航电设备与性能直接相关的实际情况.因为元件模块集成化和微小型化技术渐趋成熟普及,航电设备性能提升的同时,重量并没有明显上升甚至出现下降.如果仅以重量计算航电费用无法体现这种趋势.

因此本文引入“航电技术费用因子CATL”以体现技术水平对航电设备费用增长的影响,改进后的计算公式如下:

其中,WAV为航电设备重量;CPI为与消费价格指数相关的成本上涨指数.

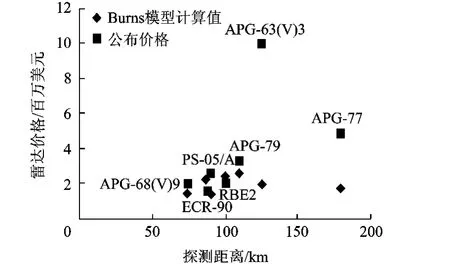

航电设备的技术等级主要通过雷达的技术等级反映,因此将战斗机雷达技术水平作为航电设备影响系数的取值标准.如图2所示,对有源相控阵雷达,按照重量估算费用的Burns模型计算的雷达价格普遍低于公布的雷达价格[12-13].

采用1.3节最小费用计算误差法确定航电技术费用因子CATL.对于雷达散射载面(RCS,Radar Cross Section)为1m2探测距离,在110 km以下时,CATL=1;探测距离在110~150 km之间时,CATL=1~1.5;探测距离在150 km以上时,CATL=1.5 ~2.5.

图2 雷达价格与探测距离关系

1.4 改进改型费用因子

在航电、武器设备飞速发展的今天,往往对原型机的座舱、外挂和火控系统进行不大的改装就可获得飞机性能的大幅提升.相较于全新研发的飞机而言,改进改型能更经济更快捷地满足部队急需.而且改进改型还可以渐进提高设计和制造技术水平,为飞机换代新研作技术储备.因而改进改型已成为各国改进和提升飞机战斗力的主要途径.

由于Burns模型是针对新机研发和采购建立的费用估算模型,没有考虑改进改型的影响,因此使用Burns模型计算改进升级的三代以上战斗机出厂费用误差偏高.根据对F-16C、F/A-18C/D、F/A-18E/F、JAS39、台风等国外先进战斗机[14]和国内战斗机的改进改型费用统计分析,改进改型影响主要表现为设计、试验和制造加工阶段工时的降低:

1)设计阶段.改进改型飞机只对原型机设计图纸作部分更改,未更改的图纸仍可继续使用,且原设计数据也可作为参考,设计工时数必然减少.

2)试验阶段.该阶段大部分试验数据可以直接参照原型机数据,只需要对加改装部件进行地面试验,补充少量必要的飞行试验,试验的难度和工作量都会大大降低.

3)制造生产阶段.因为与原型机相同的部件可以沿用原来的工艺、设备,甚至由相同制造商进行制造生产,改进改型只需针对更改的部件进行重新设计,而且如果更改部件的生产工艺和设备没有特殊性,还可继续使用原来的工艺和设备.因此工艺装备工时、制造工时、质量控制工时等都会降低.

综合以上因素,需在涉及到研发、试验和制造生产阶段工作量的模型中加入“改进改型费用因子CMOD”,即将该因子引入工程设计工时费、工艺装备工时费、制造工时费、质量控制工时费的计算公式当中.具体改进形式以工艺装备工时费计算为例,其他各费用项改进形式相同.

其中CMOD按照更改部件数占全机部件的比例取值,具体算法详见文献[11,14].

1.5 研制周期费用因子

四代先进战斗机在隐身、综合航电、动力装置等关键技术上较三代机都有大幅提升,但技术提升越高在研制过程中越容易出现试验失败、设计修改等情况,需进行额外试验以降低“不可接受的风险”,使得工程制造发展阶段延长.大量的试验、设计修改使研发成本上升、进度推迟,进而导致生产阶段拖延,造成生产费用上涨.

为了全面、直观反映研制过程的顺利程度和持续时间对研发、试验和制造阶段费用的影响,本文将“研制周期费用因子CRDP”纳入到上述相关阶段的费用计算当中,其中包括工程设计工时费、工艺装备工时费、制造工时费、质量控制工时费.具体改进形式仍以工艺装备工时费为例,其他子费用项改进形式相同.

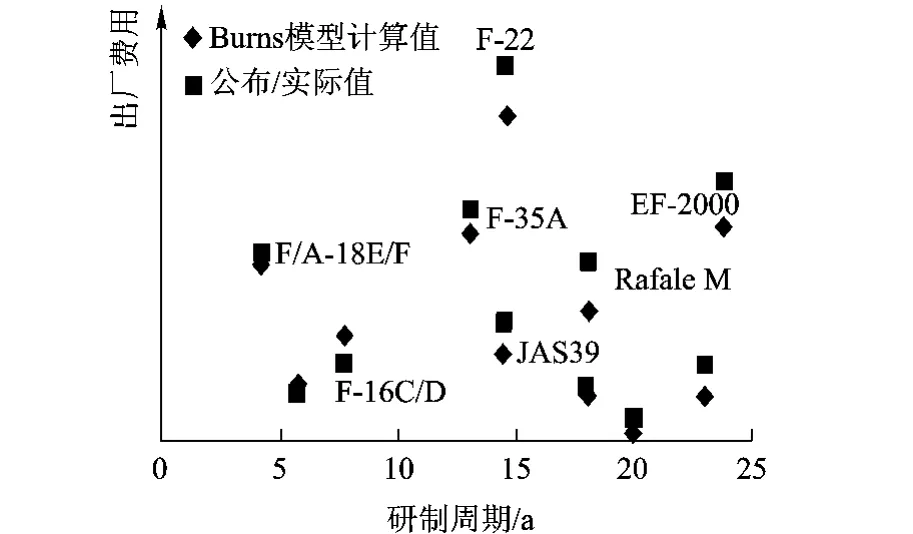

图3反映出F/A-18E/F等国外飞机及四型国内军机(未标型号)的出厂费用和研制周期的关系,当研制周期超过10 a时,Burns模型计算的出厂费用均低于公布/实际出厂费用.按照费用误差最小方法确定研制周期费用因子CRDP:研制周期为5~10 a时取CRDP=1;研制周期为10~15 a时 CRDP=1 ~1.2;15 a以上时 CRDP=1.2 ~1.3.

图3 飞机出厂费用与研制周期关系

2 新出厂费用预估模型

根据上述分析,本文将新的费用因子引入到各子费用项的计算当中,建立了适用于国内先进战斗机出厂费用的估算模型.同时,为了能形成一套完整统一的三代以上先进战机出厂费用预估模型体系,本模型采用与作者已建立的国外现代战斗机出厂费用预估模型[14]类似的表达形式,对于航电技术水平、改进改型和研制周期等国内外战斗机共有的影响因素仍使用文献[14]的表达形式,仅以影响因子取值加以区分,对引进仿制、研发体制等国内特有的影响因素则在有关的计费公式中引入相应的影响因子,具体数学公式如下:

工程设计工时费:

其中,ATF指采用一些先进技术产生的费用因子,如隐身技术、矢量推力技术等;ERATE为工程阶段每小时人工费.

工艺装备工时费:

制造工时费:

其中MR为每小时制造人工费.

质量控制工时费:

其中QR为每小时质量控制人工费.

制造材料费:

其中CLO为隐身材料费用因子.

发动机费用:

其中,TSL为发动机海平面静推力(单位:磅);NE为每架飞机的发动机数量.

航电设备费用:

飞机出厂费用:

其中QP为批量生产飞机架数.

3 算例验证

3.1 国内三代战机出厂费用算例验证

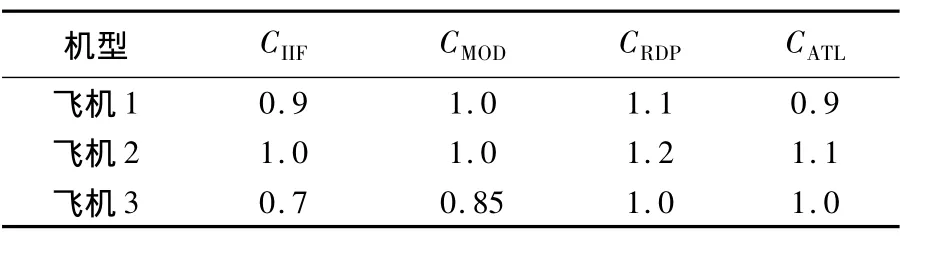

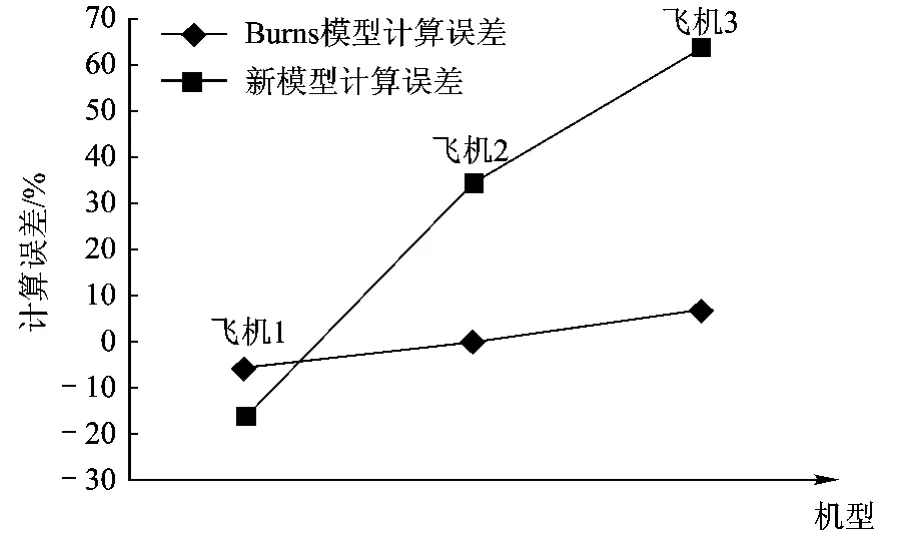

本文选取三型国内三代主力战机分别用Burns模型和新模型计算出厂费用,并与实际费用进行对比.费用因子的取值如表1所示,两种模型的计算误差对比如图4所示.

表1 国内战斗机费用因子取值

图4 两种模型计算国内战机出厂费用的误差对比

图4表明新模型对国内三代战机的计算精度比Burns模型有明显改善,三型机出厂费用计算误差分别由原来的16%,35%,61%缩小到了6%,0.5%,7%.这说明新模型比国外的Burns模型更适于国内战斗机的费用估算.

3.2 三代以上先进战机出厂费用算例验证

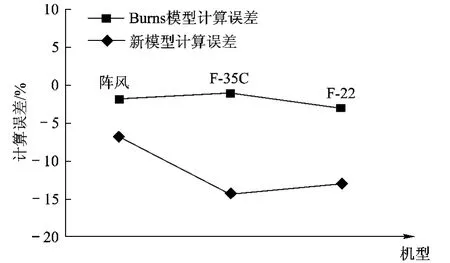

由于国内目前没有三代以上战机的出厂费用可以比较,为了全面验证新模型对先进战斗机出厂费用预估的可行性和有效性,本文选取了阵风、F-35C、F-22等国外先进战斗机分别用Burns模型和新模型计算出厂费用,并与公布费用[15]进行对比,战斗机参数来自文献[16].费用因子取值如表2所示,新模型计算国外军机时不考虑国内军机特有的引进仿制和研发体制对费用的影响[14],两种模型的计算误差对比如图5所示.

表2 国外先进战斗机费用因子取值和计算结果

由图5可知,Burns模型计算的三代以上战斗机出厂费用均明显低于公布费用.新模型计算国外先进战机的出厂费用误差相对Burns模型有了明显降低.其中阵风的计算误差从7%下降到2%,F-35C的误差从15%下降到1%,F-22的误差从13%下降到3%.

图5 两种模型计算国外战机出厂费用误差对比

4 结论

本文针对国内军机费用估算关系的特点,在经典的国外军机费用估算模型基础上,发展建立了能体现研发生产体制、引进仿制、航电设备水平、改进改型和研制周期等五个方面因素影响的新型出厂费用预估模型.通过算例验证得出了以下结论:

1)新模型对国内三代先进战斗机出厂费用的计算精度在5%左右,说明该模型能充分反映国内军机研发和生产关系特点,适于国内战斗机的出厂费用估算;

2)新模型对三代以上战斗机出厂费用的计算精度在3%以下,而Burns模型计算的出厂费用值普遍偏低,且误差高达10%左右,说明新模型比Burns模型能更好地体现先进技术引起的费用增长.

References)

[1] Curran R.Review of aerospace engineering costmodeling:the genetic causal approach[J].Progress in Aerospace Sciences Journal,2004,40(8):487 -534

[2] Roskam J.Airplane design partⅧ:airplane cost estimation:design,development,manufacturing and operating[M].Kansas,USA:Roskam Aviation and Engineering Corporation,2002:21 -66

[3] Burns JW.Aircraft cost estimation methodology and value of a pound derivation for preliminary design development applications[C]//53rd Annual Conference of Society of Allied Weight Engineers.Long Beach,CA:Society of Allied Weight Engineers Inc,1994:23-25

[4] Raymer D P.Aircraft design:a conceptual approach[M].4th ed.Washington DC:American Institute of Aeronauticsand Astronautics Inc,2006:561 -578

[5] Curran R,Raghunathan S,Price M,et al.Aerospace product cost management at the early concept operations phase[R].AIAA 2008-8904,2008

[6] Kundu A K,MAIAA Si,Curran R,et al.Rapid costmodeling at the conceptual stage of aircraft design[R].AIAA 2002-5853,2002

[7] Curran R,Raghunathan S,Price M,et al.A methodology for integrated cost engineered systems within aerospace[R].AIAA 2004-6207,2004

[8] Evans D K,Marsh R,Lanham J D.Using formal design techniques to select cost estimation methods for cost modeling[R].AIAA 2007-7797,2007

[9] Li Shouan,Song Bifeng.Method for multivariate analysis with small sample in aircraft cost estimation[J].Journal of Aircraft,2007,44(3):1042 -1045

[10]严盛文,钟忠,郭基联.军用飞机改进改型研制费用的参数估算法[J].火力与指挥控制,2010,35(1):146 -149 Yan Shengwen,Zhong Zhong,Guo Jilian.Parametric estimate algorithm of R&D cost of military modified aircrafts[J].Fire Control& Command Control,2010,35(1):146 - 149(in Chinese)

[11]李寿安,张恒喜,宋笔锋,等.军用飞机采购价格预测研究[J].火力与指挥控制,2007,32(1):81 -87 Li Shouan,Zhang Hengxi,Song Bifeng,et al.Research into warplane procurement price prediction[J].Fire Control &Command Control,2007,32(1):81 -87(in Chinese)

[12] Forecast International Inc.Radar systems forecast-DMSmarket intelligence report[M].New Town:Forecast International Inc,2011

[13] Edward Downs.Jane's avionics2010 -2011[M].29th ed.Surrey:Janeds Information Group,2010

[14]刘航,闫伟天,武哲.现代战斗机出厂费用预估模型[J].航空计算技术,2011,41(3):62 -65 Liu Hang,Yan Weitian,Wu Zhe.A prediction model for modern fighter's fly-away cost[J].Aeronautical Computing Technique,2011,41(3):62 -65(in Chinese)

[15] Sticker Shock.Estimating the real cost ofmodern fighter aircraft[EB/OL].[S.l.]:Defense-aerospace,2006(2006-07-12)[2011-12-31].http://www.defense-aerospace.com/dae/articles/communiques/Fighterlost-Final July06.pdf

[16] Paul Jackson.Janeds all the world's aircraft 2010 -2011[M].101st ed.Surrey:Jane's Information Group Limited,2010

(编 辑:李 晶)

Estimation method of domestic advanced fighter's fly-away cost

Liu Hang

(School of Aeronautic Science and Engineering,Beijing University of Aeronautics and Astronautics,Beijing 100191,China)

Xu Ming

(Naval Equipment Department,Beijing 100841,China)

Wu Zhe Yan Weitian

(School of Aeronautic Science and Engineering,Beijing University of Aeronautics and Astronautics,Beijing 100191,China)

Because of the generation difference,the improvement in technology and the discrepancy of research and development(R&D)system,the foreign estimation models,which have been extensively used until now,cannot be applied to calculate the domestic advanced fighter's fly-away cost.To solve this problem,the differences between domestic and foreignmilitary industry system,the technical features of advanced fighters,and the new features in R&D processwere studied.In the process of cost calculation,5 new factors were taken into account,including R&D system,import and imitation of foreign fighters,technical improvement of avionics,modification and upgrade of previous fighters,discontinuity and delay of R&D process.Based on the cost statistics and Burnsmodel,those cost coefficients related to the above-mentioned factors were introduced into the calculation and a new model suitable for estimating the fly-away cost of advanced domestic fighters was constructed by means of scale and the leasterror.Some cases such as the foreign advanced fighters and domestic type-3 fighters were performed using this model,and the simulation results show the new model's validity and practicality.

fighter;fly-away cost;model;cost coefficient

V 221

A

1001-5965(2012)06-0760-06

2011-12-31;网络出版时间:2012-04-01 12:15

www.cnki.net/kcms/detail/11.2625.V.20120401.1215.018.htm l

刘 航(1973-),女,山东潍坊人,博士生,liuhang902@sohu.com.