中日韩金融服务贸易竞争力比较分析:FTA视角

2012-03-14刘建廷

刘建廷

(山东省农业管理干部学院,山东济南250100)

一、中日韩金融服务业发展现状

金融业在服务业中占有重要地位,其发展应与整个服务业的发展相一致。在中日韩三国中,日本服务业的整体发展水平最高,2007年其服务业占GDP的比重为69%,韩国为60%。而我国近年来服务业增长迅速,但规模仍然偏小,2007年服务业占GDP比重仅为42%,低于发达国家60%~70%的水平,也低于发展中国家45%的平均水平。

中日韩三国金融服务业整体水平之间的差异可通过行业增加值、行业就业人数等数据得以反映。为了剔除国际金融危机的影响,本文选取2007年及其以前年份的数据。2007年我国金融服务业增加值已达1616.8亿美元,同比增长59.15%,在中日韩三国中增速最快。但我国金融服务业增加值占GDP比重仅为4.62%,而日韩分别为6.59%和6.26%。如表1所示,我国的金融服务业就业人数总量多于日本和韩国,但从就业比重看则韩国最高,为3.45%,日本为2.42%,我国只有0.51%。从金融业就业人数增长速度看,我国最高。可以推断,日韩金融服务业已趋成熟,而我国金融服务业正处在高速成长期,见表2。

表1 中日韩三国金融服务业增加值比较 单位:亿美元;%

资料来源:根据《国际统计年鉴》数据整理注:中国金融服务业按照《国民经济行业分类》(GB/T 4752—2002)划分;日本、韩国金融服务业按照ISIC分类(第3版)划分。

表2 中日韩三国金融服务业就业人数比较 单位:万人;%

二、中日韩金融服务贸易现状比较

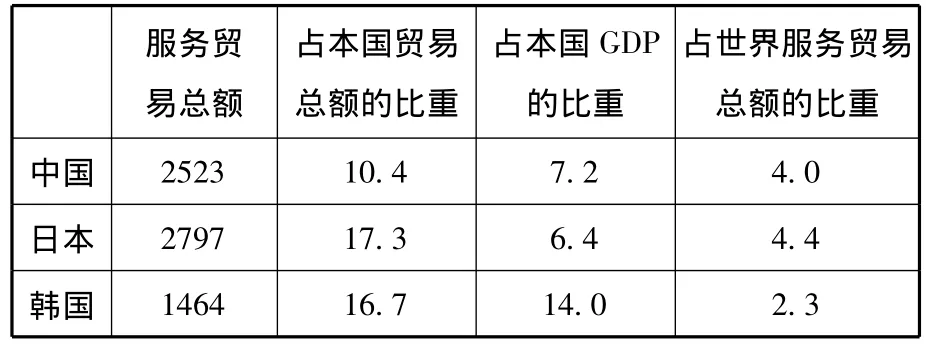

金融服务业的发展水平决定了金融服务贸易水平的高低。数据显示,在中日韩三国中日本的服务贸易水平较高,2007年日本服务贸易总额达2797亿美元,占本国贸易总额的17.3%,占世界服务贸易总额的4.4%,见表3。

表3 2007年中日韩三国服务贸易比较 单位:亿美元;%

金融服务是世贸组织的12个服务部门之一。根据《金融服务附件》的规定,金融服务包括两个分部门:保险和与保险有关的服务(insurance and insurance-related services),银行和其他金融服务(不包括保险)(banking and other financial services(excluding insurance)。在此引用相关数据,分别对中日韩三国的保险服务贸易和金融服务贸易做比较分析,可以认知中日韩三国的金融服务贸易呈现不同特征,见表4。

表4 中日韩金融服务贸易现状 单位:百万美元;%

(一)中国

我国从加入WTO以来,服务贸易增长迅速。2007年,我国服务贸易出口额为1222.1亿美元。其中金融服务贸易的增速较快,2000—2007年金融服务贸易出口额从1.86亿美元增至11.35亿美元,增长近6倍,但在整个服务贸易出口额中所占比重仍然很低,不足1%。其中,保险服务贸易发展迅速,从2000年的25.82亿美元增至2007年的115.68亿美元,增长了4倍。但保险服务出口能力较低,保险服务贸易一直处于高额逆差;银行服务贸易规模相对较小,不及保险贸易的1/10。

(二)日本

日本服务业发展水平较高,在其国民经济中的地位尤为重要。2007年服务贸易额在其贸易总额中所占比重为17.3%。保险服务贸易处于逆差,银行服务贸易保持顺差。在中日韩三国中,日本金融服务贸易的规模最大。

(三)韩国

近年来,韩国金融服务贸易增长较快,占服务贸易总额的比重较高。其中,保险服务处于逆差,银行服务贸易保持顺差。

显然,相对于日韩两国,我国金融服务贸易水平仍存在一定差距。日韩两国的保险服务贸易处于逆差,银行服务贸易保持顺差;我国保险服务贸易和银行服务贸易均处于逆差,并且保险服务贸易逆差额很大。同日韩相比,日本金融贸易规模更大。

三、中日韩金融服务贸易竞争力比较

中日韩三国金融服务贸易竞争力的差异影响着未来中日韩FTA中金融部门自由化的水平。本文采用贸易竞争力指数(TC)、显性比较优势指数(RCA)和净出口显性比较优势指数(NRCA)对中日韩三国金融服务贸易竞争力进行比较,见表5。

表5 2003—2007年中日韩金融服务贸易竞争力比较

资料来源:根据United Nations Service Trade Statistics Database及中国服务贸易指南网数据整理

(一)贸易竞争力指数(TC指数)

贸易竞争力指数反映的是一国某产业产品进出口贸易差额占该国该产业产品进出口贸易总额的比重。用公式表示:

式中,Xij代表i国j类产品出口额,Mij代表i国j类产品进口额。TC指数的取值范围为(-1,1),指数值越大,则说明比较优势越大,竞争力越强;指数值越小,则说明比较优势越小,竞争力越弱。

(二)显性比较优势指数(RCA指数)

显性比较优势指数反映的是一国某产业产品出口占该国总出口的份额与世界该产业产品出口占世界总出口的份额之比。用公式表示:

式中,Xij代表i国j类产品出口额,Yi代表i国总出口额,Xiw代表世界j类产品出口额,Yw代表世界总出口额。RCA指数值越大,则竞争力越强。

(三)净出口显性比较优势指数(NRCA指数)

净出口显性比较优势指数反映的是一国某产业产品出口在总出口中所占的比例与该国该产业产品进口在总进口中所占的比例之差。用公式表示:

式中,Xij代表i国j类产品出口额,Yi代表i国总出口额,Mij代表i国j类产品进口额,Mi代表i国总进口额。NRCA指数大于0表示处于竞争优势,指数小于0表示处于竞争劣势,指数等于0表示处于贸易自我平衡状态。

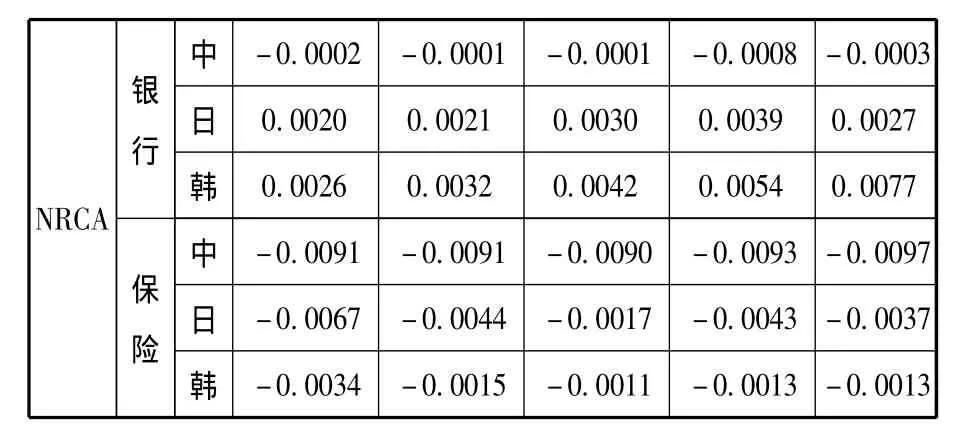

显然,在银行服务部门,日本、韩国的贸易竞争力明显高于中国。日韩两国银行服务贸易均保持顺差,TC指数均为正数,竞争力较强,特别是韩国,TC指数在0.70左右,而中国的TC指数为负数,根本不具备竞争优势。RCA指数也显示了同样的差别,中国与日韩两国的差距很大,中国在0.02左右,而日韩为0.80左右,远高于中国。中国NRCA指数为负数,日韩为正数。在保险服务部门,中国与日韩差距不大,因为保险服务与货物贸易密切相关,中国货物贸易规模较大,引致保险服务贸易规模较大。因此,尽管中日韩三国保险服务贸易RCA指数比较接近,但并不能说明中国保险服务贸易竞争力水平与日韩相当。特别是TC指数显示,中国保险服务贸易逆差过大,日韩逆差较小。NRCA指数也同样显示了中国保险服务贸易与日韩的差距。尽管中国金融服务业整体规模大于韩国,与日本差距不大,但相对于经济总量、人口数量而论,中国金融服务业的人均水平太低。例如,2007年中国每万人拥有上市公司数仅有0.01家,而日本、韩国分别为0.30家和0.36家。

四、中日韩金融服务贸易自由化比较

(一)中国

中国在入世谈判中,对服务贸易自由化做出了较大让步,服务贸易自由化部门覆盖率高达60%。目前,中国已经签署和实施了10个涉及服务贸易自由化的FTA,均采取“正清单”承诺方式。具体到金融服务贸易,除了与香港、澳门签订《关于建立更紧密经贸关系的安排》(CEPA)外,均以“入世”承诺为基础,开放水平与承诺基本一致。

对于银行服务,中国在国民待遇方面的开放程度较高,而对于保险服务,还存在一定的限制。比如,对于寿险业务规定外国寿险公司的股权比例不得超过50%。

(二)日本

在WTO中,日本对112个服务部门做出了减让承诺,部门覆盖率达72%。目前,日本已签署和实施了10个FTA,均涉及服务贸易。日本在FTA中采取了与WTO相同程度的承诺。日本与东盟各国的FTA均采取“正清单”方式。日本-瑞士FTA、日本-智利FTA、日本-墨西哥FTA采取了“负清单”方式。对于银行服务,尽管承诺方式有所不同,但开放程度基本相同,基本取消了对于市场准入和国民待遇的限制,允许在本国设立外资银行和外资证券公司,外资持股比例可达100%。对于保险业务,开放所有的保险业务范围,设立外资独资保险公司或分公司。整体看来,日本金融服务贸易的开放程度已达较高水平,进一步开放的空间较小。

(三)韩国

在WTO中,韩国对98个服务部门做出了减让承诺,部门覆盖率为63%。目前,韩国签署和实施了4个FTA。整体看来,对于银行服务贸易,韩国FTA中的自由化程度高于在WTO中的承诺;对于保险服务贸易,在FTA中的承诺水平与WTO中的承诺水平相当。韩国FTA中的服务贸易是“正清单”和“负清单”共存。韩国-印度FTA、韩国-东盟FTA中服务贸易均采取“正清单”方式;在韩国-新加坡FTA中,金融服务部门为“正清单”,其他服务部门为“负清单”;韩国-智利FTA则采取了“负清单”方式。对于银行服务,韩国-智利FTA的开放度最高。在其“负清单”中,没有单独针对银行服务的限制措施。在韩国与印度、东盟、新加坡的FTA中,在市场准入方面,对保险业务的限制比较突出。对于保险服务,外国保险公司可以进入韩国市场从事相关业务,但是不能在韩国境内与韩国保险公司成立合资保险公司。

五、结论与展望

(一)中日韩三国的金融服务相对于建筑、运输等传统部门在服务业中的比重仍然较低,贸易竞争力均较弱。相对于英、美、德等传统金融强国,中日韩在全球金融服务贸易中的份额很小。在中日韩三国中,中国金融服务贸易规模与日韩差距较大,竞争力较弱,尤其是银行服务,出口规模仅相当于日韩的1/10。与日韩相比,中国金融服务贸易结构不合理,保险业占比过大,而银行业太小,并且保险贸易逆差很大。关于金融服务贸易自由化,日本的开放程度最高,已达到发达国家的水平,韩国次之,中国在中日韩三国中金融服务业开放程度最低。

(二)在未来的中日韩FTA谈判中,金融服务贸易谈判将面临一定挑战。首先,日韩必然要求中国进一步扩大开放程度,虽符合逻辑,但中国须对金融服务设置必要的安全保障。尤其是证券服务,三国的发展水平差距较大,监管政策存在差异,进一步开放面临诸多困难;其次,关于承诺方式,三国存有分歧,日韩可能会主张采用“负清单”方式;第三,保险服务将成为谈判的最大障碍,三国保险服务贸易竞争力均处于劣势,并且中国和韩国保险贸易开放程度较低,出于产业保护三国对保险服务的开放程度都将持审慎态度。

(三)金融服务在国民经济中占有重要地位。中国金融服务业尚未完全市场化,市场机制仍不完善,监控能力仍有待提高。这就决定了中国金融服务处于弱势竞争地位,应当适度保护。因此,中国应继续保持自主可控、渐进有序的开放策略,分阶段逐步推进金融服务贸易自由化。

[1]杨帅.中国金融服务贸易国际竞争力分析[J].中国商贸,2011(28).

[2]赵锡军.中国金融服务贸易的未来发展之路[J].中国经贸,2011(2).

[2]沈子曦.刍议金融服务贸易在中国经济发展中的地位与作用[J].甘肃金融,2011(10).