中国对美国出口的二元边际结构分析

2012-03-14梁靖怡

梁靖怡

(浙江工商大学经济学院,浙江杭州310000)

一、引言

中美两国分别作为世界上最大的发展中国家和发达国家,双边贸易合作关系历来紧密。自1979年中美正式建交以来,尽管两国之间贸易摩擦不断,双边贸易额增长仍旧十分迅速。特别是2001年底中国加入世界贸易组织(WTO)之后,中美贸易、投资与金融等领域合作全面发展,最为明显的是,中国对美国的出口贸易呈现出前所未有的发展势头:从中国加入WTO到2006年,我国每年超过20%的出口都集中在美国市场,随后几年,即便是受到国际金融危机的影响,我国对美国出口额占我国出口总额的比例也一直稳定在18%左右。美国一直作为中国的第二大贸易伙伴、第一大海外出口市场以及第一大贸易顺差来源国,对我国的出口及经济增长起到至关重要的作用。而中国作为美国的第三大贸易伙伴和第四大出口市场,在美国经贸发展中的地位也举足轻重。

本文首先通过对出口规模、出口方向和出口结构变化的分析来描述中国对美国出口的现状,然后从中美双边贸易数据着手,分别考察我国对美国出口产品种类、出口产品价值以及出口增长值的变化,并对其进行二元边际结构分解。文中所涉及的数据均来源于联合国商品贸易数据库(UN COMTRADE),选取2000—2010年间HS96级分类标准6位数组的中美双边贸易数据。

二、中国对美国出口贸易现状

(一)出口总体规模

近年来,随着贸易自由化进程的不断加快,中国对美国出口贸易增长的迅猛态势引人注目。据中方统计数据显示,20世纪80年代中美建交初期,中国对美国出口额不到10亿美元;随后中美双边贸易额迅速增加,至1993年,中国对美国的商品出口额就突破100亿美元达169.9亿美元,比1992年的85.9亿美元增长了近一翻;此后,中国对美国的贸易开始呈现良好的发展势头,出现顺差并且差额不断扩大,2000年中国对美国的商品出口额已达到521.56亿美元;2001年底中国正式加入世界贸易组织,随后5年里,在维持出口高增长率的基础上,中国对美国出口额占中国出口总额的比重也一直保持在21%以上,美国由我国的第二大出口对象国转变为第一大出口伙伴国;值得一提的是,2004年,中国对美国的出口额突破千亿达到了1251.49亿美元;2006年底美国“次贷危机”逐步显现并随后引发了席卷全球的金融危机,2007—2009年三年间,我国对美国出口无论是出口年增长率,还是占我国出口总额比重都出现明显的下滑,特别是2009年,中国对美国出口同比增长首次出现了负值,为-12.58%,但美国仍旧超过日本,紧随欧盟之后保持了中国第二大贸易伙伴的地位;2010年,随着世界经济的逐步复苏,中国对美国的出口也日益恢复,出口额年增长率反弹到28.24%,但对美国的出口占出口总额的比重仍低于危机暴发前的水平,为17.99%。2001—2010年中国对美国的出口额详见表1。

(二)出口方向

所谓的出口地理特征又称出口市场分布,是指一定时期内各国、各地区、各国家集团在一国或地区出口贸易中所处的地位或所占的比重,通常以一国向贸易伙伴国的出口总额占该国出口总额的比重来表示。出口扩张的地理特征能够清晰地呈现出一国出口商品的去向,从而反映该国家与其他国家(或地区)间经贸关系的紧密程度。从中国出口贸易的主要方向来看,日本、欧盟、东盟、美国和中国香港为我国最主要的贸易伙伴国家或地区。2001—2006年,中国出口市场大部分都集中在日本、欧盟、美国、中国香港,其中美国是中国的第一大出口市场,占比达20%以上。2007年,美国被欧盟赶超而退居中国的第二大出口贸易伙伴。与此同时,中国的出口市场呈现更加多元化趋势,开始向东盟、巴西和印度等新兴市场转移,所以对美国的出口份额有所减少。2008年,中国对美国的出口份额降到了2001年以来的最低点17.7%,比2002年的21.5%减少了近4个百分点。2009年情况虽然有所好转,但2010年,对美国出口额占中国的出口总额比重又从2009年的18.6%下降为18.0%。从表2可以看出,中国的出口贸易关系当中,美国占据着十分重要的地位,在整个考察时间跨度内中国对美国的出口份额虽有所下降,但始终稳居前两位。

表1 2001—2010年中国对美国出口贸易情况

表2 2001—2010年我国对主要贸易伙伴出口比重的变动情况 单位:%

(三)出口商品结构

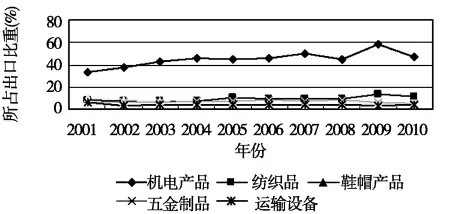

由于中国对出口市场布局的不断调整,出口产品组合也随之发生变化。图1显示了我国对美国最主要的五类出口产品的比重变化趋势。从总体的变化趋势来看,机电产品所占比重最大并且呈现出显著的上升趋势,2001年机电产品在我国对美国出口总额中所占份额为33.09%,此后一路上涨,到2007年对美机电产品出口额占中国对美国出口总额的一半以上,高达50.11%,2008年受国际金融危机的影响,机电产品的出口份额出现了小幅波动,下降了5.18个百分点,但2009年迅速回升并达到最高值58.20%。纺织品的出口比重由2001年的8.40%增加至2009年的13.68%,2010年又出现小幅的回落,但仍保持较高比重。除了机电产品和纺织品以外,其他产品所占比重较小,其中,鞋帽产品、运输设备的出口比重逐步下降,其余种类的产品则变化不大。五金制品出口比重呈现波动状态,其出口额占中国对美出口总额的比重大致维持在7%左右的水平。

三、中国对美国出口二元边际结构分解

图1 2001—2010年中国对美国出口商品结构变动情况资料来源:根据联合国商品贸易数据库数据绘制

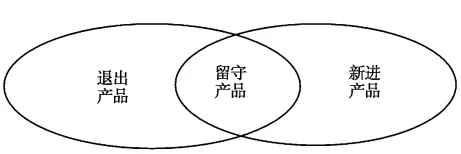

本文所采用的是产品层面的二元边际概念:已有出口产品在单一量上的扩张代表集约边际,新加入的出口产品所带来的贸易表示扩展边际。为了保证参照产品集的一致,选择2000年作为基期,依次考察2001—2010年间各年的出口产品种类、出口价值及出口增长值。各年份的出口组成相对于2000年的出口变化可以分解为三个部分:两期都持续出口的产品和考察当期新出现的产品,初期有出口而当期没有出口的部分则是退出产品,如图2所示:

图2 对比两期的出口结构关系

根据图2的结构分解思路,将中国对美国的出口商品分为三个部分,然后分别考察我国对美国出口时间序列中出口产品种类、产品价值以及出口增长值的变化和结构分解。

(一)出口种类的二元边际分解

二元边际通常包括贸易种类和贸易值两种表现形式,首先考察出口产品种类的变化与结构分解,结果如表3所示,2001—2010年中国对美国出口产品种类变化不大,从2000年的3763种逐年增加到2006年的4187种,由于受国际金融危机的影响,产品种类再由2006年的4187种逐年减少至2010年的3891种。从留守产品、新进产品及退出产品的种类和比重变化来看,留守产品始终占据出口种类84%以上的比重,出口额占比重呈逐年下滑趋势,由 2001年的 91.24%减少到 2010年的84.86%。而新进产品和退出产品的种类数则相对较小并且表现出与留守产品相反的变化趋势,以2000年的各类产品作为基期进行比较,2001年新进产品种类数为333种,所占比重为8.76%,到2010年,新进产品的种类数和比重分别上升至589种和15.14%。与此同时,退出产品的种类数和所占比重也呈现逐年上涨的趋势,其产品种类数由2001年的293种增加到2010年的455种,在出口产品种类中所占比重也上升至11.69%,比2000年增加了近5个百分点。再者,从数量关系上看,将各年的出口产品种类与2000年比较,每年的新进产品种类都多于退出产品种类,其间的差额正是每年净增加产品种类的来源。我国对美国出口产品种类数量的增加也可以理解为出口的贸易流量在增加,而促成这种增长的主要力量还是留守产品种类即集约边际,相比之下,扩展边际的作用则相对较小。

表3 2000—2010年基于出口产品种类的结构分解

(二)出口价值的二元边际分解

从出口价值来看,2000年我国对美国的出口额仅为521.56亿美元,发展到2010年已上升至2837.80亿美元,出口总额增长约5.4倍,年均增长速度为28.41%,见表4。

表4 2000—2010年基于出口产品价值的结构分解

中国对美国的出口价值增长中,留守产品价值在总出口价值中占绝大部分的比重,2001—2010年均在99%以上,其中最高比重达99.85%,最低比重也有99.15%。相比之下,新进产品和退出产品所占比重甚微,特别是新进产品价值所占比重均不足1%。而退出产品的价值比重也极小,直到2007年才突破1%,此后4年的比重分别为1.27%、1.21%、1.44%和1.13%。由此看来,出口产品价值增长的主要源泉也是集约边际,而扩展边际的贡献极为有限,这与前面对出口产品种类的分析结果是相符的。

(三)出口增长值的二元边际分解

以上对出口产品种类和价值的结构分解得出了一个统一结论:中国对美国的出口贸易中集约边际起主要的推动作用,但扩展边际的作用不明显。下面将进一步对出口增长值进行结构分解,从而探讨扩展边际与集约边际在出口增长中到底有多大贡献。从表5的分解结果可以看出,集约边际在我国对美国出口增长值中比重占有绝对的优势,各年份比重都在99%以上,即使比重相对较小的2004年、2005年、2006年,其贡献度也分别高达99.93%、99.64%和99.02%,而其余年份的贡献度都保持在100%以上,最高值是2001年的101.55%,其次是2009年的101.16%。相比较而言,出口增长值的扩展边际比重极小甚至多数年份贡献度为负值,除2003—2006年连续三年所占比重分别为0.07%、0.36%和0.93%之外,其余年份扩展边际的贡献度均为负值。通过分析可知,集约边际仍旧是引起我国对美国出口增长的最主要因素。扩展边际主要由新进产品效应和退出产品效应之差决定,当退出产品效应绝对值较大时,扩展边际的贡献度就为负值,反之成立。所以,从表5的分解结果来看,在大部分年份中退出产品效应均高于新进产品效应,导致新进产品对出口增长值的推动作用多数被抵消。

综上所述,不论是从出口产品种类、价值还是出口增长值的二元边际结构分解结果来看,中国对美国出口贸易的集约边际都占有绝对优势,相比较而言,扩展边际的贡献则不显著。由此看来,中国对美国出口增长主要来自于集约贸易边际,即源于已有出口产品的扩张。因此,我国对美国的出口贸易应注重出口产品多样化,不仅仅是依赖原有出口商品的出口量增加,更应通过提高产品的质量和出口竞争力使更多种类的产品得以开拓美国市场,从而由扩展边际实现促进出口增长。

表5 2000—2010年基于出口增长值的分解

[1]李世兰.中国出口扩张路径模式:二元边际视角的分析与实证[D].浙江大学,2011.

[2]钱学锋,熊平.中国出口增长的二元边际及其因素决定[J].经济研究,2010(1).

[3]施炳展.中国出口结构在优化吗——基于产品内分类的视角[J].财经科学,2010(5).

[4]王珏.中国与其主要贸易伙伴[M].中国经济出版社,2011.