求线性比式和问题全局解的新方法*

2012-03-06靳利

靳 利

(河南机电高等专科学校基础部,河南新乡 453000)

1 引言

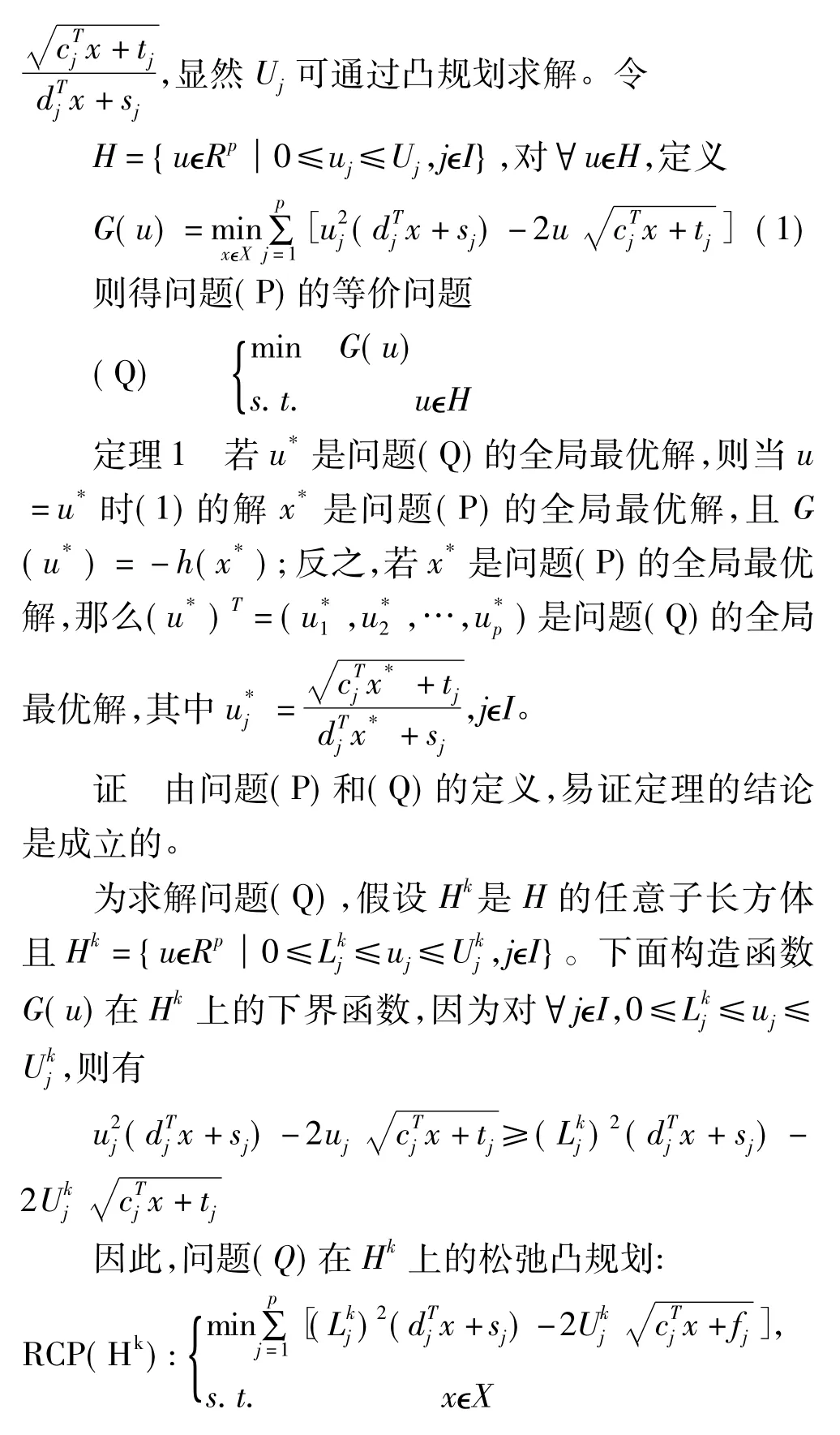

考虑下面凸约束域上的线性比式和问题:

凸约束域上的线性比式和问题(P)在经济、财政等领域有着广泛的应用。此外凸约束域上的凹比凸比式和问题也可转化为问题(P)。[1]虽然问题(P)的目标函数中每一项都是伪单调的,但它们的和既不是拟凸又不是拟凹的,所以问题(P)可能存在多个不是全局最优的局部解,使得求解起来十分困难.目前,线性约束的线性比式和问题(P)已有一些有效算法,[2,3]而问题(P)的算法较少。最近,Benson[4]通过凹极小化给出问题(P)一分支定界算法。本文首先把问题(P)转化为等价问题(Q),然后利用界的放缩技术建立了问题(Q)的松弛凸规划(RCP),通过对(RCP)可行域的细分以及一系列(RCP)的求解过程,从理论上证明了算法的收敛性。最后,数值实验表明该方法是有效可行的。

2 等价问题和凸化技术

显然,若问题RCP(Hk)和Q(Hk)的最优值分别为 v(Hk)和 μ(Hk),则 v(Hk)≤μ(Hk)。

3 分支定界算法及收敛性

下面给出求解问题(P)的分支定界算法,通过求解一系列松弛凸规划RCP,逐步改进问题(Q)最优值的上界和下界,最终确定问题(Q)的全局最优解。假定在算法的第k次迭代中,Lk表示可能存在全局最优解的子长方体构成的集合,对于任意∈Lk,RCP()的最优值记为 v(),令 vk=min{v():∈Lk},则vk是问题(Q)最优值当前的一个下界。若RCP()的最优解是问题(P)的可行解,则更新问题(P)最优值的上界μk,选定一子长方体Hk使得v(Hk)=vk,然后将Hk沿最长边平分成两部分,对每一部分求其相应的解,重复这一过程直到满足收敛条件为止。具体步骤如下:

步1 给定参数 ε >0,令 k=1,Lk={H},Hk=H,vk=-∞。求解问题RCP(Hk),设其最优解和最优值分别为xk和v(Hk),令vk=v(Hk);若xk是问题(P)的可行解,则令 μk= - h(xk)。若 μk- vk≤ε,则算法停止,即xk是问题(P)的最优解,-μk是最优值;否则执行步2。

步2沿Hk的最长边方向将Hk平分为两部分(r=1,2)。对任意 r∈{1,2},求解 RCP(),设其最优解和最优值分别为xkr和v();若v()>μk,则删除,否则;若是问题(P)的可行解,则令

定理2 假定问题(P)的全局最优解存在,则算法或者在有限步内求得问题(P)的全局最优解,或者算法产生的迭代序列xk的极限点必为问题(P)的全局最优解。

[5]中定理8.1.5。

利用Fortran95语言在Pentium(R)4微机上对下面问题进行数值计算。取ε=10-4。

算法经12次迭代,最大节点个数为4,运行时间几乎为0秒,得出最大值为4.8415,最优解为x*=(0.1,2.375),结果表明本文方法是有效可行的。

(责任编辑吕春红)

参考文献:

[1]Benson H P.Using concave envelopes to globally solve the nonlinear sum of ratios problem[J].Journal of Global Optimization,2002,(22):343-364.

[2]Kuno T.A revision of the trapezoidal branch-and-bound algorithm for linear sum of ratios problems[J].Journal of Global Optimization,2005,(33):215-234 .

[3]Benson H P.A simplicial branch and bound duality-bounds algorithm for the linear sum -of-ratios problem[J].Eourpean Journal of Operational Research,2007,(182):597 -611.

[4]Benson H P.Solving sum of ratios fractional programs via concave minimization[J].Journal of Optimization Theory Application,2007,(135):1-17.

[5]申培萍.全局优化方法[M].北京:科学出版社,2006.