我国煤化工发展的探讨

2012-03-05唐宏青

唐宏青

(中科合成油工程有限公司,北京 101407)

1 煤化工规划概述

随着我国原油对外依存度持续攀升,国际油价居高不下及国内外市场对化工原料的旺盛需求,发展现代煤化工已成为我国能源发展战略的重要组成部分。

近期我国公布的各个版本的 “十二五”发展规划,对煤化工的发展作了不同的描述,在对煤制油和煤制甲醇的发展问题上有着不同的思路。

国务院关于工业转型升级规划(2011~2015年)中说:“煤化工 在传统煤化工领域,不再审批单纯扩能的焦炭、电石项目,结合淘汰落后产能,对合成氨和甲醇等通过上大压小、产能置换等方式提高竞争力。在现代煤化工领域,加强统筹规划,严格行业准入,在煤炭资源和水资源丰富、环境容量较大的地区有序推进煤制烯烃产业化项目,鼓励产业链延伸,积极发展高端产品;支持具备条件地区适度发展煤制天然气项目,严格控制煤制油项目。”

石化和化学工业 “十二五”发展规划中说:“煤制油、煤制天然气、煤制烯烃、煤制二甲醚、煤制乙二醇等现代煤化工项目要按照有关产业政策,综合考虑煤炭、水资源、生态环境、交通运输、地区经济发展情况及区域二氧化碳、节能和主要污染物减排指标等综合条件,在蒙、陕、新、宁、贵等重点产煤省区,适度布局,并采取集中集约、上下游一体化方式建设现代煤化工生产基地及煤电化热一体化示范基地;其余省区,尤其是煤炭调入和基本平衡省区、生态环境脆弱地区、大气联防联控重点区域、主要污染物排放总量超标和节能评估审查不合格的地区,严格限制现代煤化工的发展。新建项目烯烃规模要达到50万吨/年以上;‘十二五’重点组织实施好煤制烯烃升级示范项目建设。在原料可以保证稳定、持续供应的前提下,在沿海地区慎重布局进口甲醇制烯烃项目。研究集中利用已建成的符合经济规模的甲醇生产能力建设大型烯烃项目。”

西部大开发 “十二五”规划中说:“天山北部及东部地区:重点推进吐哈、准东、伊犁河谷煤炭东运、煤电一体化和煤化工基地建设,加快阿尔泰山铜镍及铅锌等资源开发,建设有色金属加工生产基地。”;“鄂尔多斯盆地:重点加大煤炭、石油、天然气、煤层气、页岩气等资源的勘查开发力度,着力推进大型煤电基地建设,适度有序发展石油化工和煤化工产业。”

煤炭工业发展 “十二五”规划中说:“稳步推进煤炭深加工示范项目建设。在内蒙古、陕西、山西、云南、贵州、新疆等地选择煤种适宜、水资源相对丰富的地区,重点支持大型企业开展煤制油、煤制天然气、煤制烯烃、煤制乙二醇等升级示范工程建设,加快先进技术产业化应用。不断创新和完善技术,提高能源转化效率、降低水耗和煤耗、降低生产成本,增强竞争力。支持开展二氧化碳捕集、利用和封存技术研究和示范。”

上述规划都没有一个具体的目标,没有说明在下一个五年中,究竟应该发展多少甲醇、多少烯烃、多少煤制甲烷、多少柴油;消耗多少原煤、多少水,总的投资控制在多少范围。因此,未来煤化工的发展有着不确定因素。

为此,本文对未来煤化工发展的几种主要产品前景作一分析。主要讨论在 “十二五”期间可能开工的项目,这些项目不一定在 “十二五”期间形成产能,更不用说达到 “安稳长满”。

2 几种主要产品的动向

2.1 煤制甲醇

甲醇的发展将继续得到有关政府部门的支持。主要是:① 甲醇汽油的试点将在上海、山西和陕西继续推进。尽管陕西和山西已经试验多年,并没有被全国接受,但是这次加入上海市,意在加强试验力度。② 甲醇制烯烃技术的工业化成功,受到了各地政府和投资公司的青睐。

新建甲醇装置并不困难,预计到 “十二五”末,甲醇年生产能力将从目前的46Mt,扩展到90Mt,新开工44Mt。其中,用于制烯烃的能力为18Mt,可以制取6Mt烯烃;另外26Mt用作燃料添加剂和其他化工用途,这部分涉及投资约为1 560亿元。

尽管甲醇行业提出有序发展的建议[1],但是煤制甲醇的高速发展,导致 “上大压小”是极其困难的。上大是容易的,一呼百应,业主、煤老板、工程公司、科研机构、设备制造、施工队、银行、地方政府等都对此十分积极。压小是困难的,它涉及后加工甲醛、二甲醚等产品相关产业链的各种问题。

2.2 煤制甲烷(天然气)

目前4个正在建设的煤制甲烷装置总能力为151×108m3/a,实际在建的只是46×108m3/a,余额是二期的计划。个别装置正在试车,要达到设计能力还要一定的时间。尽管煤制甲烷是成熟单元技术的组合,但是组合的经验仍然需要在建设过程中得到。

对于煤制甲烷的气化技术是否一定要用鲁奇型的低温气化,国内有不同的看法,国际上也有不同的意见。

由于国内天然气不足,煤制甲烷的发展将继续得到国家的支持,主要是西北地区。新疆对这一项目热情很高,“十二五”规划中声称要达到768×108m3/a的能力。但实际上不会有这么多的项目同时启动,预计全国 “十二五”中能够新开工的总规模约为300×108m3/a,涉及投资额约为2 100亿元。

然而,我国富有机质页岩分布广泛,南方地区、华北地区和新疆塔里木盆地等发育海相页岩,华北地区、准噶尔盆地、吐哈盆地、鄂尔多斯盆地、渤海湾盆地和松辽盆地等广泛发育陆相页岩,具备页岩气成藏条件,资源潜力较大。据预测,页岩气可采资源量为25×1012m3,超过常规天然气资源。因此,煤制天然气的发展要受此影响。

2.3 煤制烯烃

在已经建成的3个大型煤制烯烃装置运行的基础上,煤制烯烃(主要是低碳烯烃MTO)会有较大的发展,以满足日益增长的聚烯烃需求。

迄今各地上报的几十个项目年生产能力总量已经达到28Mt,有的地方已经在没有批准的情况下开始动工建设,沿海地区有的购买国外的甲醇在建设MTO项目。

预计在西北地区新增开工能力6Mt的煤制聚烯烃,其中煤制低碳烯烃MTO约占80%,煤制丙烯MTP约占20%。涉及总投资(含甲醇)约为1 800亿元。

在沿海地区热情很高的外购甲醇制聚烯烃的做法,其必要性受到怀疑。投资者要考虑这样的问题,同样是外购,为什么要去买3t甲醇来制聚烯烃,不去直接买1t聚烯烃,这样尚可把污染留在国外。购买甲醇+投资折旧+运行费用合起来与购买聚烯烃的费用比较,究竟有多少利益,应该算得清楚。为了这点利益,把污染引到国内,是否值得?中国周边国家是用天然气制取甲醇的,大量购买国外甲醇来制烯烃,等于为周边国家发展天然气化工开辟道路。

当国外甲醇的上岸税后价格达2 500元/t,聚烯烃市场销售价格为11 500元/t时,这两者就相当了,做起来就吃力不讨好。

2.4 煤制柴油

对煤制柴油,国内有较大的分歧,这在上面的几个规划中已经可以看出,不同观点指导下的规划编制者有着不同的意见。从技术、环保、用水、投资、经济效益来说,煤制柴油比煤制烯烃有利,产品柴油的质量也比较好,例如16烷值可以达到65~70。由于媒体历来对煤制油的不利宣传和目前聚烯烃的大量进口,有关部门对煤制聚烯烃特别钟情,对煤制油比较冷淡。

但是,煤制柴油是解决能源问题,它的重要性高于煤制聚烯烃,因此,建设新的煤制柴油装置势在必行。预计在西北地区新增开工能力8Mt/a的煤制柴油装置,涉及总投资1 200亿元,其中宁煤4Mt/a煤制油项目首当其冲。这是一个超级化工项目,是一个头大尾小的化工—炼油项目。与传统的炼油项目不同,不宜再从炼油观点来评价它的规模大小了。

2.5 煤制乙二醇

煤制乙二醇的实际进展比预期的要慢,主要是第一个示范厂没有如期达到目标。目前至少有五个研究机构在进行10~50kt/a的工业化装置试验建设,预期在近1~2年内究竟煤制乙二醇能否工业化可以有结论。

如果这几个工业化试验能够得到预期的结果,在十二五后期,可以开始单线200kt/a及其以上的装置建设。目前乙二醇的缺口大约6Mt/a,因此,估计十二五期间能够开工的乙二醇规模为3Mt/a,涉及投资510亿元。

乙二醇的单线规模应该在200kt/a以上,否则没有工业化的价值。从环保和经济效益出发,采用4MPa干煤粉或者水煤浆气化技术,是煤制乙二醇的基本技术,常压流化床气化技术无法与此竞争。目前在建的几套以常压流化床气化为先导的单线20~30kt/a生产装置,在建成后即面临过时。

2.6 煤的分质利用

煤的分质利用技术,共三个部分,即煤的干馏、焦油轻质化、半焦利用,目前没有完整成熟的组合技术。正在进行试验的是前两部分,半焦利用只是推测可行而无大规模煤气化的工业化技术。如果要推广煤的分质利用,必须要将上述三个部分在一个示范厂内实现 “安稳长满”,否则没有意义。

目前国内还没有建这种示范厂的计划,因此,十二五期间还只能是单元技术的工业化研究,大规模的投资是不可能的。

在 “十二五”末,有可能建设一个完整的示范厂,涉及投资不到200亿元。

2.7 其 他

其他现代煤化工技术的进展,还没有达到可以推广的程度。例如,媒体宣传比较多的煤制芳烃技术,在声称建设一个1Mt/a级的示范厂后,实际上“第一期工程”仅仅是建设一个10kt/a级的工业化试验装置。万吨级的试验还没有进行,百万吨级的推广还是等试验结束后再讨论吧。

3 结 语

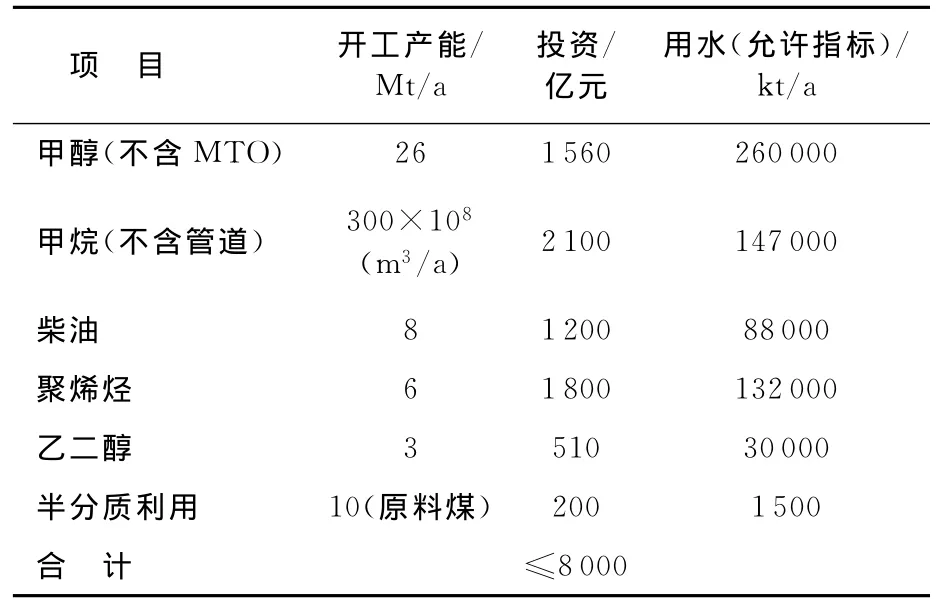

以上是 “十二五”期间煤化工的主流项目预计,实际上要比各地的规划小得多,也许要客观一些,表1所列的项目说明了这个情况。

表1 “十二五”期间估计能够开工的煤化工项目上限

预计 “十二五”期间能够开工的项目总投资低于8 000亿元。

根据我国的实际情况,煤化工是要发展的,但是规模是要有控的,不会出现全国各地累计后达40 000亿投资的规模。

但是能否实现表1的预期,不在于资金、煤资源、投资热情,而在于水和环保。以水为例,这些项目大约需要年耗7×108t水,项目集中在西北,能做到这一点吗?

目前西北在普查地下水资源。以内蒙为例,评价的结果是,全区地下水资源量为268.76× 108m3/a,山丘区112.92×108m3/a,平原区187.32×108m3/a,评价结果似乎对发展煤化工很有利。

但是,内蒙古自治区今年已明确规定[2],严禁违规抽采地下水。在2011年12月28日结束的全区经济工作会议上,内蒙古自治区主席巴特尔再次强调,高耗水产业要加快建设替代水源工程,限期转换出所用地下水。

资料显示,内蒙古地表水稀缺且季节性明显,地下水是唯一稳定可靠的水源,95%的居民生活用水、66%的工业用水、47%的农业用水来自地下水。受气候变化影响,最近10年来,内蒙古地下水资源总量减少了近7%,但供水量却增长了40%左右,地下水超采问题十分突出。很显然,水的问题并不乐观。

总之,煤化工的发展很有吸引力,困难不小,如何科学地可持续发展,考验着地方政府、投资者、科学家、工程师的智慧。

[1]庞利萍.甲醇行业提出有序发展建议 [N/OL].中国化工报,2012-03-26.http://www.cpcia.org.cn/html/20/20123/102850.html

[2]内蒙古严禁违规抽采地下水发展煤化工等高耗水产业[EB/OL].中国水利网,2011-12-31.http://www.chinawater.com.cn/newscenter/df/nmg/201112/t20111231_208665.html