一种改进的基于DE-SVR的上证指数预测模型

2012-02-21查进道

查进道

(江苏经贸职业技术学院,南京 211168)

0 引言

我国股市由于其历史较短,在发展过程中还存在着一些问题。为此,国内不少学者试图找出影响股票价格指数的因素,通过研究这些因素的变化对股市的影响来预测股市未来走势,一方面为规范股市健康发展的政策的制定提供参考,另一方面对投资者提供指导。因此,对股票价格指数变化规律的研究有着重要的理论意义和现实意义。由于支持向量机具有小样本、无数据维数限制、泛化能力强和非线性处理能力强等特点,本文在现有研究的基础上,选取上证综合指数为中国股市的代表,建立一种改进的基于微分进化算法的支持向量机的上证指数预测模型,实验证实该模型具有较高的预测精度。

1 微分进化算法

2 支持向量机回归(SVR)预测模型

支持向量机(SVM)用于回归拟合分析时,其基本思想是寻找一个最优分类面使得所有训练样本离该分类面的距离最小。设训练集S={(x1,y1),(x2,y2),…,(xl,yl)},其中l为样本数;xi∈Rn,yi∈R,(i=1,2,…,l)。则基于训练集S的支持向量机回归函数是:

上式中核函数的选择必须满足Merce条件,常见的核函数有多项式核函数、RBF核函数、Sigmoid核函数。根据上证指数预测的特点,选择RBF核函数:

3 DE-SVR预测模型

影响预测精度的主要有RBF核函数的参数γ、SVR模型中的惩罚因子c和不敏感系数常数ε。研究表明微分进化算法的全局寻优功能、收敛速度及稳定性要优于遗传算法、粒子群算法等智能算法。本文引入微分进化算法对SVR的参数c,γ,ε在参数空间中自动确定最优或近似最优参数。DE-SVR预测模型建立的具体步骤如下:

Step1确定参数组(c,γ,ε)的搜索范围。令迭代的代数j=0,设置DE的最大迭代循环次数G、种群规模Np、放缩因子F及交叉常数CR等参数。

Step3迭代的代数j←j+1。

Step4 根据(1)、(2)、(3)式对种群进行更新,并更新各个体极值lmse(i)、全局极值gmse和全局极值点gx。

Step5若未达到终止条件,则转Step3继续下一迭代。否则,输出全局极值点(c*,γ*,ε*)。

Step6 利用参数c*,γ*,ε*建立SVR模型。

4 改进的基于DE-SVR上证指数预测模型

根据已有的研究,引起上证综合指数波动的主要因素有:居民消费价格指数x1、工业增加值增长速度x2(比上年同期增长百分比)、商品零售价格指数x3、宏观经济景气指数一致指数x4(1996年=100)、美元平均汇率一美元折合人民币x5(平均数)、x6货币供应量(亿元)M1、全国银行间30天同业拆借加权平均利率(%)x7、自2007年8月起美国次贷危机和2010年2月起欧债危机x8等。本文采用2007年1月至2011年11月的59期的上证综合指数及主要影响因素的月度数据作为59个样本对上证综合指数波动进行实证分析,部分缺失的数据通过Hermite插值法进行计算。(数据略)在实证研究中,所使用的上证综合指数收盘价以及宏观经济数据来自中国人民银行(http://www.pbc.gov.cn)、国务院发展研究中心信息网(http://www.drcnet.com.cn/DRCNET.Channel.Web/)与中华人民共和国国家统计局(http://www.s tats.gov.cn)

虽然DE-SVR具有较强的揭示和表达多因素影响下非线性系统内在规律的能力,但由于上证指数受多种不确定因素的影响,DE-SVR模型的预测精度不是很高,因此可通过利用DE-SVR对预测的残差的内在规律的挖掘来进一步揭示系统内在规律,从而实现对模型的修正,达到提高模型的预测精度的目的。具体算法如下:

Step1利用训练集S1建立DE-SVR模型,并对训练集S1、测试集T1的样本进行拟合、预测。

Step3利用训练集S2建立DE-SVR的残差预测模型,对残差Δ进行预测。

Step4将两次的预测结果相加,实现对DE-SVR的上证指数预测模型的修正,最终建立起一种改进的基于DE-SVR的上证指数预测模型。

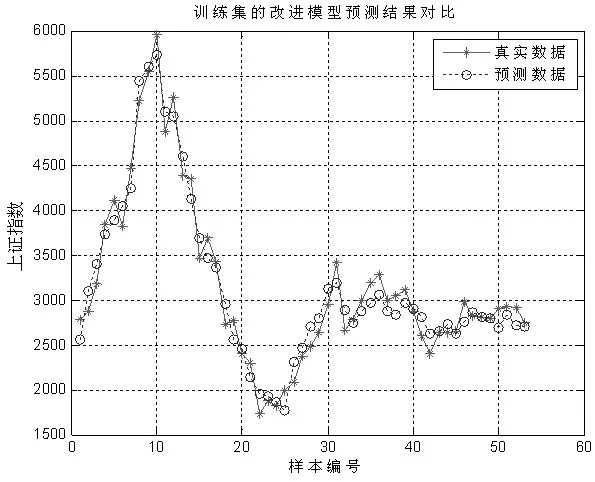

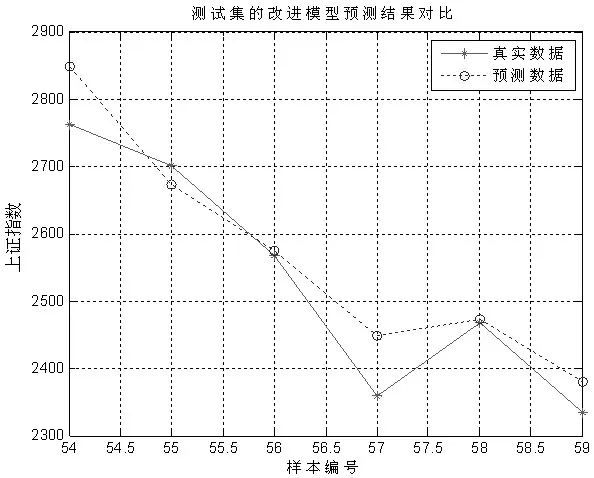

为方便起见,下面采用将第1~53个样本作为训练集S1,第54~59个样本作为测试集T1建立上述预测模型进行实证分析。在Matlab环境下,利用Matlab及libsvm软件包中的函数可方便地实现上述步骤。第1~53期上证指数预测结果及第54~59期上证指数预测结果分别见图1、图2,并与多元回归、多维灰色模型、基于微分进化算法的多维灰色模型、DE-SVR预测模型的预测效果与精度进行对比分析,具体结果分别见表1、表2。由表中各模型精度指标可知,改进后的基于DE-SVR的上证指数预测模型所得结果精度优于传统的预测模型。

图1

图2

5 结论

影响上证指数的因素很多,利用DE-SVR模型建立起各因素与上证指数波动之间基本规律。再利用DE-SVR模型进一步挖掘上证指数波动规律,建立起各因素与残差间的非线性函数关系,实现对残差的有效预测,再与前一次上证指数预测的结果叠加,实现对DE-SVR模型的修正,从而提高模型的预测精度。通过实证分析,改进后的基于DE-SVR的上证指数预测模型所得结果精度优于多元回归、多维灰色模型、基于微分进化算法的多维灰色模型、DE-SVR预测模型,表明了新模型预测上证指数的合理性,是一进行有效预测的新方法。

表1 第1-53期上证指数预测结果精度对比

表2 第54-59期上证指数预测结果精度对比

[1]段海滨.仿生智能计算[M].北京:科学出版社,2011.

[2]史峰.MATLAB智能算法30个案例分析[M].北京:北京航天航空大学出版社,2011.

[3]郭雪松.基于微分进化算法的支持向量机预测模型及其在制造业发展预测中的应用[J].科技进步与对策,2008,(1).

[4]张滟.上证指数波动的影响因素实证分析[J].中小企业管理与科技(下旬刊),2009,(9).

[5]李艳.探索影响上证指数的因素[J].中国市场,2010,(14).