基于ARCH类模型的国际粮价波动规律研究

2012-02-06公茂刚王学真

公茂刚 王学真 高 峰

一、引言

国际粮价近年来波动异常,20062008年的大幅上涨给发展中国家的粮食安全带来巨大冲击,因此不少国家发生动乱和流血冲突。受2008年金融危机的影响,国际粮价逐渐回落;而自2010年8月份以来,国际粮价又开始了新一轮的上涨。粮食价格的波动不仅会影响到粮食供给的稳定性,还会对人们的购买力水平进而对粮食获取能力产生影响。而粮食供给和粮食获取是粮食安全的核心要素,因此,粮价的波动最终会给一国的粮食安全带来巨大风险。了解国际粮价的波动特征有助于采取相应的措施稳定粮价,避免粮价波动的国际传导对国内粮食市场进而对粮食安全产生不利影响。

有关国际粮价的波动,国内外许多学者从不同的角度都进行过相关研究。Bigman et al(1983)运用线性回归方法验证了芝加哥期货交易所小麦、玉米、大豆的期货价格与其现货价格间关系密切①Bigman,D.,Goldfarb D.&Schechtman E.,“Futures Market Efficiency and the time content of the information sets”,.Journal of Futures Markets,1983,Vol.3,No.3,pp.321 334.。Gilbert (2006)的研究表明农产品价格波动在20世纪60年代较低,但在70年代和80年代前半期较高,在20世纪80年代和90年代后半期回落,但仍远高于20世纪60年代的水平②Gilbert,C.L.,“Trends and volatility in agricultural commodity prices,In Agricultural commodity markets and trade”(eds A.Sarris&D.Hallam),Cheltenham,UK:Edward Elgar,2006,pp.31 60.。Cooke&Robles(2009)利用2002至2009年的月度数据分析了玉米、小麦、大米和大豆的国际价格变动情况及其原因,认为国际粮价波动主要是由期货市场上的金融投机行为导致③Cooke B.&Robles M.“Recent food price movements:a time series analysis”,IFPRI Discussion Paper,Washington,DC,2009.。Gilbert&Morgan(2010)利用GARCH(1,1)模型研究了2007 2009年的国际粮价波动模式,认为在这3年间粮食价格呈现较高波动性,花生油、大豆和豆油的条件异方差显著上升①Gilbert,C.L.&Morgan,C.W.“Has food price volatility risen?”,Discussion Paper,Trento,Italy,2010.。王文斌、戴金平(2009)认为国际粮价波动与粮食产量、粮食消费和粮食库存的变化存在密切关联②王文斌、戴金平:《国际粮食价格与其产量、消费和库存》,《国际贸易问题》2009年第5期。。

研究价格波动的主要方法是ARCH类模型。价格这类时间序列数据通常呈现出阶段性的较大波动和阶段性的相对稳定,即存在条件异方差。在这种情况下,自回归条件异方差模型能够较好模拟时间序列的波动特征,从而可以较好的把握风险。ARCH类模型较广泛的应用主要集中在股票价格和期货类产品价格的研究领域。采用ARCH类模型对粮食价格波动进行研究的还较少。本文将利用ARCH类模型对国际粮价波动特征进行分析,验证国际粮价波动是否具有集族性、非对称性,以及不同品种粮食的价格波动的差异性。

二、研究方法

(一)GARCH(p,q)模型

GARCH模型是Bollerslev(1986)③Bollerslev,T.,“Generalized Autoregressive Conditional Heteroscedasticity”,Journal of Econometrics,1986,Vol.31,No.3,pp.307 327.在ARCH模型(Engle,1982)④Engle,R.F.,“Autoregressive Conditional Heteroscedasticity with Estimates of the Variance of United Kingdom Inflation”,Econometrica,1982,Vol.50,No.4,pp.987 1007.中加入了滞后的条件方差的移动平均项得到的。(1)式为均值方程,Yt在本文中表示各类粮食价格,Xt表示粮食价格的滞后项。(2)式为条件方差方程,为εt在t时刻的条件方差,为ARCH项(移动平均项)为GARCH项(自回归项)。如果ARCH项和GARCH项高度显著,说明国际粮食价格具有显著的波动集族性。GARCH模型的波动来源分为两部分,变量过去的波动和外部冲击。模型系数αi和βj分别反映了这两类波动来源对当期波动的作用强度,而他们的和则反映了波动的持续性,当小于1时,表明冲击的影响会逐渐消失,当大于1时,表明冲击的影响不但不会消失,反而会扩散。

(二)GARCH M模型(GARCH in mean)

GARCH M模型由Engle,Lilien和Robins(1987)提出⑤Engle,R.F.,Lilien,D.M.&Robins,R.P.,“Estimating Time Varying Risk Premia in the Term Structure:The ARCH M model”,Econometrica,1987,Vol.55,No.2,pp.391 407.。它是在GARCH模型中加入σ2t得到的,表示粮食价格的波动性对平均粮价的影响程度。

(三)TARCH模型

TARCH(门限ARCH)模型是由Glosten,Jagannathan,Runkle(1993)⑥Glosten,L.R.,Jagannathan,R.&Runkle,D.,“On the Relation between the Expected Value and the Volatility of the Nominal Excess Return on Stocks”,Journal of Finance,1993,Vol.48,No.5,pp.1779 1801.和Zakoian(1994)⑦Zakoian,J.,“Threshold Heteroskedastic Model”,Journal of Economic Dynamics and Control,1994 Vol.18,No.5,pp.931 955.分别独立提出的。其条件方差的方程为:

在(4)式中,It-1是一个虚拟变量,当εt-1<0时,It-1=1,当εt-1≥0时,It-1=0,γIt-1ε2t-1项称为非对称效应项。在TARCH模型中,上一期粮价上涨的信息(εt-1≥0)对当期粮价波动影响力为α,上一期粮价下降的信息(εt-1<0)对当期粮价波动影响力为α+γ。当γ≠0时,表明波动具有非对称性;当γ>0时,表明粮价下降的信息引发的粮价波动程度要比粮价上涨的信息引发的波动程度大;当γ<0时,则表明粮价上涨的信息引发的粮价波动程度要比粮价下降的信息引发的波动程度大。

(四)EGARCH模型

EGARCH模型是由Nelson(1991)①Nelson,D.,“Conditional Heteroskedasticity in Asset Returns:A New Approach”,Econometrica,1991,Vol.59,No.2,pp.347 370.提出来的,它是一种能够保证条件方差为正的对波动的非对称性进行分析的模型。其条件方差的方程为:

(5)式表明条件方差由指数形式确定,因此,不论参数取何值,σ2t都是正的。用Eviews分析时,其指定的条件方差为。当γ≠0时,表明波动具有非对称性;当γ> 0时,表明粮价上涨信息引发的波动比粮价下降信息引发的波动更大;当γ<0时,则正相反。

三、变量的选取及数据的统计性描述

由于粮食的最主要构成部分是谷物,本文将以世界谷物价格来分析国际粮食价格的波动状况。同时为了更全面地反映不同种类粮食的国际价格的波动特征,本文将分别分析大米、小麦、玉米和大豆四种主要粮食的价格波动状况。本文所采用的原始数据均来源于联合国粮农组织数据库(http://www.fao.org)。谷物价格采用谷物价格指数来表示,该价格指数是以20022004年的平均价格为100来计算的,是大米、小麦、玉米三种主要粮食价格根据其贸易权重加权平均求得的。大米价格是根据泰国A1级白碎米曼谷FOB价和泰国100%B2级白米曼谷FOB价两种交易价格计算得到。小麦价格是根据阿根廷小麦上游FOB价、美国2号硬红冬小麦墨西哥湾FOB价和美国2号软红冬小麦墨西哥湾交货价三种交易价格计算得到。玉米价格是根据阿根廷玉米上游FOB价和美国2号黄玉米墨西哥湾FOB价两种交易价格计算得到,高粱价格是指美国2号黄高粱墨西哥湾FOB价格,大豆价格是指美国1号黄大豆墨西哥湾FOB价格。

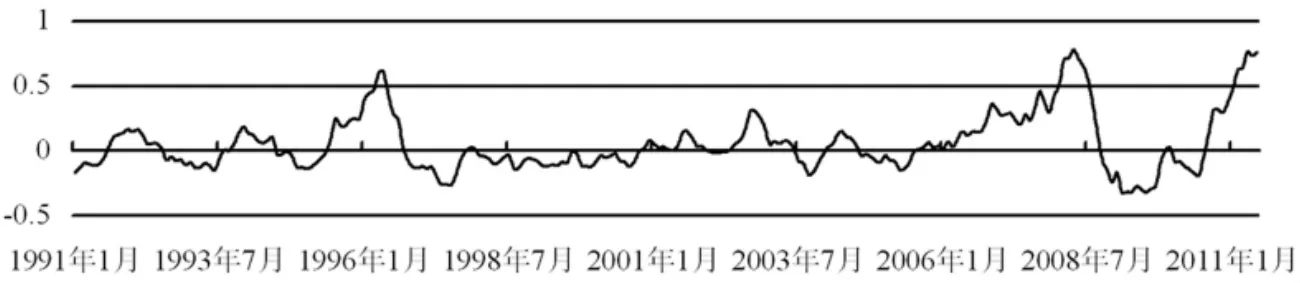

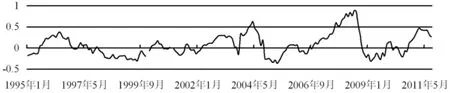

在采用ARCH类模型作波动分析前,需要对原始数据进行预处理。由于价格的变动率更能反映价格的波动状况,本文使用同期价格变动率,即t年某月的价格与t 1年同一月份相比的价格变动率。谷物(cereal)、大米(rice)、小麦(wheat)、玉米(maize)、高粱(sorghum)、大豆(soybean)的价格变动率分别见图1 6。从图中可以明显看出国际粮食价格的变动率具有明显的集族现象和异方差效用。各种粮食的国际价格变动率的描述性统计详见表1。各类粮食的价格变动率的峰值都大于正态分布的峰值3,表明价格变动率具有明显的尖峰厚尾的特征。有JB统计量可以看出,除高粱各类粮食的价格变动率都显著的异于正态分布,高粱的价格变动率在10%的显著性水平下也异于正态分布。

图1 1991年1月 2011年6月世界谷物价格变动率

图2 1990年1月 2011年8月国际大米价格变动率

图3 1999年1月 2011年8月国际小麦价格变动率

图4 1995年1月 2011年8月国际玉米价格变动率

图5 2000年1月 2011年8月国际高粮价格变动率

图6 1995年1月 2011年8月国际大豆价格变动率

表1 各种粮食国际价格变动率的描述性统计

四、模型估计与结果分析

对于时间序列数据,为避免伪回归的产生,需要对其作平稳性检验。对各类粮食国际价格变动率的单位根检验如表2所示,从中可以看出,谷物、稻米、小麦和大豆的价格变动率在1%的显著性水平下是平稳的,玉米和高粱的价格变动率在5%的显著性水平下是平稳的。因此,各类粮食价格的变动率满足平稳性要求,可以进行波动性分析。接下来需要对各类粮食国际价格变动率是否存在波动性进行检验,表3的检验结果显示,除大豆之外,其他各类粮食国际价格变动率的残差序列都存在明显的ARCH效应。因此,对具有明显ARCH效应的谷物、稻米、小麦、玉米、高粱五类粮食的国际价格变动率构建ARCH类模型,如表4所示。下面对谷物、稻米、小麦、玉米、高粱国际价格变动率的ARCH类模型结果做具体分析。

表2 各类粮食国际价格变动率的单位根检验

表3 各类粮食国际价格变动率波动性检验

表4 谷物、稻米、小麦、玉米、高粱国际价格变动率的ARCH类模型

续表4

在谷物、稻米、小麦、玉米、高粱国际价格波动率GARCH模型的方差方程中,GARCH项的系数都在1%的水平下显著,除高粱的ARCH项在10%的水平下显著外其他四者的ARCH项均在1%的水平下显著,这说明五类粮食的国际价格变动率序列具有明显的波动集族性,表明价格上一期的波动σ2t-1和外部冲击ε2

t-1对当期价格的波动具有明显的效应影响。而且ARCH项和GARCH项的系数之和分别依次为0.981、0.925、0.962、0.99、1.013,前四者接近于1,表明冲击的影响是持久的;高粱两系数之和大于1,表明冲击的影响将会扩散。在五类粮食国际价格变动率GARCH M模型的均值方程中的系数均不显著,表明粮价的波动性对平均粮价没有影响,即不存在高风险高粮价的特征。在五类粮食国际价格变动率TARCH模型的方差方程中的系数均在1%的水平下显著,由于前的系数显著不为0,而且均为负值,表明各类粮食国际价格波动具有明显的非对称性,而且粮价上涨的信息引发的粮价波动程度要比粮价下降的信息引发的波动程度大。在五类粮食国际价格变动率EGARCH模型的方差方程中,除高粱的系数均在10%的水平下显著外,其他均在1%的水平下显著,从而表明国际粮价波动具有非对称性;而且各系数均大于0,表明粮价上涨信息引发的波动比粮价下降信息引发的波动更大,这一点与TARCH模型的结论相同。French et al(1987)①French,K.R.,Schwert,G.W.&Stambaugh,R.E.,“Expected Stock Returns and Volatility”,Journal of Financial Economics,1987,Vol.19,pp.3 29.和Campbell&Hentschel(1992)②Campbell J Y.&Hentschel L.,“No News Is Good News An Asymmetric Model of Changing Volatility in Stock Returns”,Journal of Financial E-conomics,1992,Vol.31,pp.281 318.曾提出波动反馈效应来说明波动的非对称性,他们认为价格下跌信息比价格上涨信息引发的波动更大。但他们研究的对象主要是股票价格,而粮食市场和股市存在较大差异,人们更关心粮价上涨信息③罗万纯、刘锐:《中国粮食价格波动分析:基于ARCH类模型》,《中国农村经济》2010年第4期。,这导致粮价上涨信息引发的波动比粮价下跌信息引发的波动更大。

五、结论

通过上述分析,本文得出以下四点结论:

1.国际粮价波动存在明显的集族性。代表整体粮价的谷物价格指数变动率具有显著的ARCH效应,表明国际粮价波动具有集族性;而且除大豆外,稻米、小麦、玉米、高粱四类粮食的价格变动率也具有显著ARCH效应。

2.外部冲击对国际粮价波动具有持久性影响。

3.国际粮食市场不存在高风险高粮价的特征,粮价的波动性对平均粮价没有影响。

4.国际粮价波动具有显著的非对称性,而且粮价上涨的信息引发的粮价波动要大于粮价下降的信息引发的波动。