基于高频数据市场微观结构的应用研究

2012-01-30王黎明文婉瑶

王黎明,文婉瑶

(1.上海财经大学统计与管理学院,上海 200433;2.上海财经大学浙江学院,浙江金华 312013; 3.上海市招商银行信用卡中心,上海 200120)

1 引言

金融市场的交易是在不等间隔的时点上发生的,但是传统的计量经济学的处理办法都是建立在相同时间间隔观测的基础上的.Engle和Rusell(1998)指出,相同时间间隔的处理方法存在很大问题,由于交易频率随时间变化,交易频率越高,它包含的信息越多;反之越少.相同时间间隔的处理办法导致有许多时间间隔观测并不能提供任何信息.

针对这一点,金融计量学领域已经有针对金融市场实时事务数据的研究.这种实时事务数据就是记录每笔交易的金融数据,它主要包括两类变量:一类是交易的到达时间;另一类包括交易价格,交易量以及买卖价差,通常称为标值(marks),这种记录每笔交易的数据就是所谓的超高频数据(Ultra high frequency data).

低频时间序列是将超高频时间序列在间隔相同的时点上聚合而得到的,这样做不可避免地丢失了部分信息,尤其是微观结构方面的信息.一个典型的例子就是,日内数据通常都具有“日历效应”,而每日数据却不具有.所以,在低频时间序列领域内成功地两类模型—ARCH模型和SV模型都不能用来研究市场微观结构.

超高频时间序列一个突出的特点是不等时间间隔,所以传统的ARCH类模型和SV模型都不能直接用来对超高频时间序列建模,所以需要针对超高频时间序列的特点建立特殊的模型,以进一步的研究金融市场的微观结构,帮助我们深刻地理解金融市场.

本文主要运用金融超高频资料研究了金融市场微观结构的特征及价格形成机制等问题.我们将以每10分钟作为一个时间间隔,在对每一个交易日的行情记录进行分段的基础上,在每一时段内,构造一个反映流动性宽度、深度,以及实时性的多维流动性指标,即其中L1,t代表第t个交易时间段内平均每单位成交量的有效价差,它反映了寻找出清价格的成本,是基于流动性深度的宽度指标.该指针数值越大,表示交易成本越高,流动性越差.L2,t表示第t个交易时间段内每单位成交量的标准化交易持续期,反映了寻找出清价格的时间,是基于流动性深度的实时性.该指针数值越大,表示相同交易量下的交易时间越长,流动性越差.L3,t代表平衡价格在出清价格上下振荡的幅度,是基于流动的深度指标.该指针数值越大,表示价格偏离均衡价格越远,流动性越差.

我们从流动性角度研究了上海股市的微观结构.充分利用我国限价指令驱动市场分笔数据所包含的信息,在交易量持续期的基础上,提出一个符合限价指令驱动市场特征的流动性指针,并从市场微观结构理论出发,选取了非对称信息的若干代理变量,分析非对称信息对市场流动性的影响程度.对G招行的实证结果发现:(1)交易持续期拥有信息含量,看涨行情会导致交易强度增大,看跌行情则导致较长的持续期.这反映了卖空限制的作用和投资者的追涨行为.(2)非对称信息是影响流动性水平的重要因素,投资者看法差异严重、价格剧烈波动以及长的交易量持续期导致市场流动性降低.

2 研究样本与数据

本文实证研究所采用的个股资料是G招行的2006.7.5—2006.8.31共41个交易日的实时交易的数据,每笔行情记录包括证券代码、日期、交易时间(精确到秒)、交易价格、成交数量、三个买卖报价以及各报价上的买卖数量.上海证券交易所每天上午9:15~9:25是集合竞价时间,上午9:30~11:30和下午13:00~15:00时连续竞价时间,研究中剔除集合竞价的交易,其它在连续竞价以外的事务数据也要剔除,通过剔除处理后,还剩下65443笔事务数据,然后利用定义式Xi=ti-ti-1对剩下的数据计算两笔交易之间的持续期,持续期的均值是8.8227,标准偏差为0.02198,最小值是1,最大值是121.计算持续期的自相关系数和偏相关系数:前十阶自相关系数依次为0.134,0.127,0.128,0.121,0.122,0.117,0.123,0.120,0.112,0.117;前十阶偏自相关系数依次为0.134,0.111,0.101,0.084,0.079,0.069,0.070,0.062,0.050,0.05;从初步的相关性统计结果可以看出,ACD模型很好地解释了沪市交易持续期间的相互依赖现象,即交易的持续期序列存在很强的持续性和聚类性,即短的持续期后面也往往跟随着短的持续期,长的持续期后面也往往跟随着长的持续期.具体统计描述结果见表1:

表1 G招行股样本交易持续期的基本描述

从峰度之和偏度值可得出与所有文章一致的结论,即:持续期的时间序列(高频序列)拒绝服从正态分布.

3 实证结果及分析

为了研究股票价格及买卖价差在一天内随时间变化的规律,本文将以每10分钟作为一个时间间隔,对每一个交易日的行情记录进行分段,这样每个交易日总共分为24个时段.

我们将以每10分钟作为一个时间间隔,在对每一个交易日的行情记录进行分段的基础上,构造每一时段内反映流动性宽度、深度及实时性的多维流动性指标.即

Volumei,t和,分别表示第t个交易时间段内第i笔事务历史记录的成交量与均衡价格,由三个买卖价格的委托量加权平均计算而得表示第t个交易时间段内第i笔事务历史记录买三价与卖三价之间的有效价差,反映了指令匹配所付出的成本.由于不同交易量所包含的信息非对称程度并不相同,交易量与信息非对称程度正相关.为了标准化有效价差,将有效价差除以交易量表示每单位成交量的有效价差,来反映逆向选择成本.它克服了买卖价差不能反映指令在买卖价差之外和之内成交的情况(即高估和低估实际成本).

综合上述,L1,t代表第t个交易时间段内平均每单位成交量的有效价差,反映了寻找出清价格的成本,是基于流动性深度的宽度指标.该指针数值越大,表示交易成本越高,流动性越差.L2,t表示第t个交易时间段内每单位成交量的标准化交易持续期,反映了寻找出清价格的时间,是基于流动性深度的实时性.该指针数值越大,表示相同交易量下的交易时间越长,流动性越差.L3,t代表平衡价格在出清价格上下振荡的幅度,是基于流动的深度指标.该指针数值越大,表示价格偏离均衡价格越远,流动性越差.

我们给出Liquidityt=f(L1,t,L2,t,L3,t)=L1,t+L2,t+L3,t对应于第t个交易时间段内的流动性指标,数值越大,流动性越差.

分别计算出每一时段内股票的流动性指标L1,t,L2,t和L3,t,从而得到多维流动性指标Liquidityt= f(L1,t,L2,t,L3,t)=L1,t+L2,t+L3,t,分别将样本股票的平均多维流动性指针再进行平均,得到市场在这一时段的流动性值.为此,我们作出如下研究:

3.1 流动性指标-Liquidity的描述性统计

统计结果见表2:

表2 流动性指标的统计描述

3.2 ACD模型系数估计

本文采用Nelson-Type的Log-ACD模型,对交易持续期建模,并假定εi服从Weibull分布,在模型设定中引入一组反映看涨看跌的外生变量,来考察市场看涨或看跌时,净交易量对交易持续期影响的非对称性程度,从而进一步反映对交易强度的影响.

以最优买一价成交的主动性卖盘成为内盘,以最优卖一价成交的主动性买盘为外盘.一般而言,当外盘大于内盘时,股价看涨,反之则看跌.xt表示买卖交易指示变量.如果交易是买方发起的,则xt=1;如果交易是卖方发起的,则xt=-1.将看涨虚拟变数记为Iout,看跌虚拟变数记为Iin,Iin=1-Iout.

定义第i笔交易的交易量为Volumei,它反映了市场吸收订单的能力和活跃程度,也反映了投资者对市场未来走势看法的一致程度.volout=xt×Iout×Volumei和volin=xt×Iin×Volumei分别表示看涨和看跌的交易量.

模型设定的形式为:

对于消除“日立效应”的持续期xi=Xi/f1(ti),就可以建立ACD(1,1)模型.采用极大使然估计法得到模型的参数估计值,通过反复试验发现,同GARCH(1,1)模型一样,ACD(1,1)也可以很好地拟合原始数据.表3是G招行Log-ACD(1,1)模型的参数估计值.

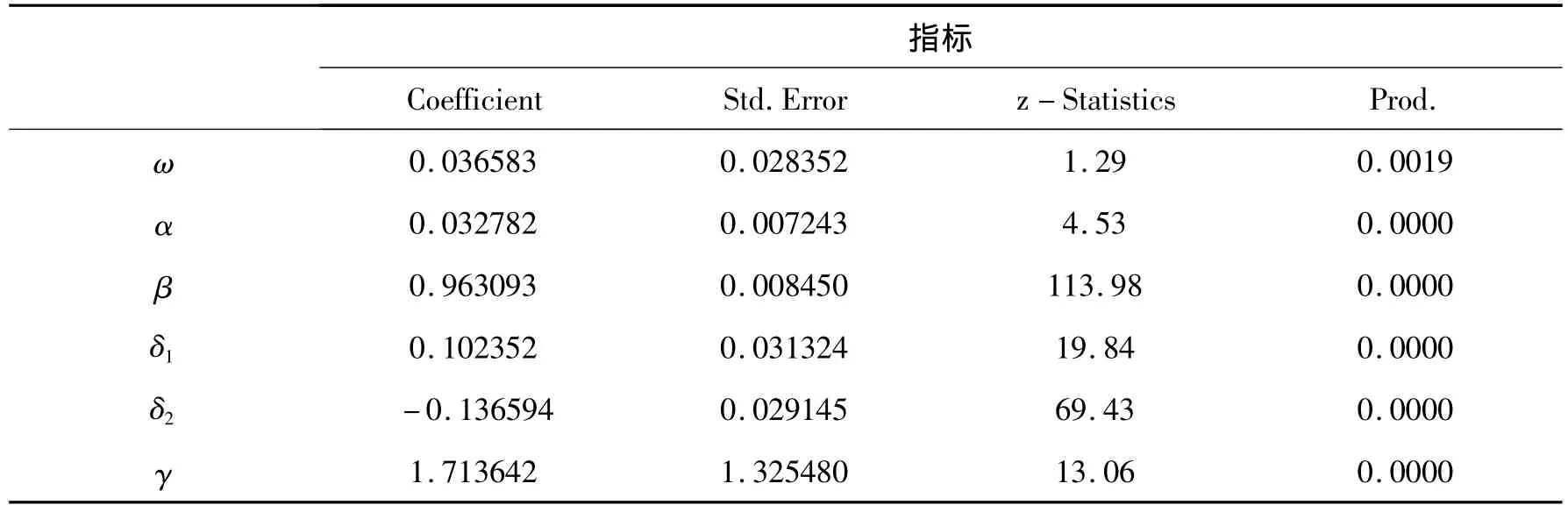

表3 Log-ACD(1,1)模型的参数估计结果

由表3可以发现,δ1=0.102352显示G招行看跌时,净交易量会导致预期交易持续期延长,交易强度降低.基于利空消息的交易会导致较长的交易持续期,反映了我国证券市场存在卖空机制的情况下,即便预知利空消息的知情交易者也无法通过卖空来获利,导致对后市的看跌可能会导致交易持续期的延长,表现为市场上投资者追逐利好消息的行为方式δ2=-0.136594,当G招行看涨时,净交易量对预期交易持续期影响皆为负值,意味着当市场看涨时,非知情交易者通过对市场的判断,学习知情交易者的策略,交易更加频繁,从而与其交易持续期缩短,因此G招行基于利好消息的交易会是交易强度增大.

Easley和O’Haha(1992)认为,信息交易不一定总发生,只有在信息事件发生的交易日,知情者才会交易.无论利好消息还是利空消息,都会导致交易强度的增大.由于我国证券市场卖空条件的限制,G招行的预期交易持续期仅在看涨时的表现支持Easley和O’Haha(1992)的结论.而看跌时交易强度减弱,该结论支持Diamond和Verrecchia(1987)的假说:利空消息会导致较长的持续期.

估计出Log-ACD(1,1)模型后,通过预测就可以得出持续期xi的期望值Ψi=E(xi|Ii-1),然后可以建立UHF-GARCH模型.

4 结束语

对于股票流动性的研究日渐成为金融学研究的一个新的研究点,其中对于其度量方法的研究又具有基础性的作用.国外对于股票流动性的度量方法已经形成一个非常成熟的体系,国内对其的重视程度也逐渐加深.但是由于作为股票流动性度量方法理论的金融市场微观结构理论具有一定的缺陷,且国内外股票市场的交易机制存在很大的不同,所以在定义股票流动性指标来度量沪市股票市场时,在借鉴国外学者所建立的方法基础上,构造出适合我国市场制度的流动性度量方法.本文采用LOG-ACD模型,并在模型中引入用于说明杠杆效应的买方发起交易量和卖方发起交易量,望全面揭示、解释市场微观结构.选取G招行的2006.7.5~2006.8.31期间的事务数据作为研究样本,对我国沪市市场的流动性进行了检验和度量.

[1]Admati AR,P Pfleiderer.A theory of intraday patterns:volume and price variability[J].The Review of Financial Studies,1988,1(1): 3-40.

[2]Easley D.,M.O'Hara.Time and the process of security price adjustment[J].Journal of Finance,1992(47):905-927.

[3]Engle R.F.Autoregressive conditional heteroskedasticity with estimate of the variance of U.K.inflation[J].Econometrica,1982(50): 987-1008.

[4]Engle R F,JRussell.Autoregressive conditional duration:A new model for irreqularly spaced transaction data[J].Econometrica,1998,66(5):1127-1162.

[5]Engle R.F.,Russell J.R.Autoregressive conditional duration:A new model for irreglarly spaced transaction data[J].Econometrica,1998,66(2):1127-1162.

[6]Engle R.F.The econometrics of ultra-high frequency data[J].Econometrica,2000(68):1-22.

[7]Engle R.,Lange J.Predicting VNET:A model of the dynamics ofmarket depth[J].Journal of Financial Markets,2001(4):113-142.

[8]Madhavan A.,M.Richardson,M.Roomans.Why do security prices change?A transaction level analysis of NYSE stocks[J].Review of Financial Studies,1997(10),1035-1064.

[9]郭兴义,杜本峰,何龙灿.(超)高频资料分析与建模[J].统计研究,2002(11):28-31.

[10]常宁,徐国祥.金融高频资料分析的现状与问题研究[J].财经研究,2004(3):31-39.

[11]徐国正,张世英.高频金融序列分析研究:回顾与展望[J].西北农林科技大学(社会科学版),2005(1):62-67.

[12]曾勇,王志刚,李平.基于高频数据的金融市场微观结构实证研究综述[J].系统工程,2005,23(1):22-28.