有限注意、投资者行为与资产定价——一个研究评述

2012-01-24彭叠峰饶育蕾王建新

彭叠峰,饶育蕾,王建新

(中南大学商学院,湖南 长沙,410083)

1998年5月3日,《纽约时报》报道EntreMed公司研制出一种非常具有市场潜力的新抗癌药物,导致该公司的股价从12美元迅速上涨到52美元并且在接下来的三周内一直稳定在30美元以上。耐人寻味的是这项研究成果早在五周前在《自然》杂志上就已经公开发表了。如果市场是有效的,那么股价应该在五周以前做出反应。与专业性很强的《自然》杂志相比,热门的财经媒体报道更能引起投资者的热烈关注,导致市场的强烈反应,甚至带动整个医药行业的股价上涨。Huberman和Regev[1]通过这个案例揭示了公众注意力确实在证券价格的形成过程中发挥着举足轻重的作用。

在我国股票市场,投资者注意力所诱发的股票市场波动和炒作的现象也是比比皆是,例如,2005年中国证券市场的第一只权证——宝钢权证引起了投资者广泛的关注和热情,不到三个月后,上市的六只权证激发了超过100亿的单日市场成交额,远超过同期的沪深两市股票的成交总额。Liu, Zhang和Zhao[2]发现权证的引入带动了相应标的股票的高波动率和成交额,这种投机的溢出不是基于信息,而是广大投资者热切关注所驱动的市场炒作。此外,中国股市针对一些重大的社会事件,如2003年SARS爆发和2008年的四川地震等危机,会产生强烈的行业联动乃至市场震荡效应,这种过度的联动是无法完全用信息本身来解释的。

传统的有效市场理论认为市场参与者具有完美理性和无限信息处理能力,能够及时充分地将所有公开信息反应在股价中。然而,真实的市场由许多有限注意的投资者组成,他们容易受到媒体宣传和市场情绪的影响,特别是在互联网时代的今天,投资者更是面临着空前的“信息爆炸”,大量新闻、消息、评论甚至谣言充斥网络渠道,使投资者不得不选择性地关注某些信息,而忽略对其它信息的处理。正如 Simon[3]指出,当今经济社会的信息富裕问题(information-rich problem)引起了新的稀缺,因为海量信息消耗了人们大量的注意力,造成了注意力的贫穷。随着互联网技术的进步和媒体作用的加强,投资者在进行资产组合决策时所遇到的问题往往不是信息稀缺,而是信息过多和信息处理能力不足。因此,投资者在不同风险资产之间配置资本的过程实际上也是注意力配置的过程,注意力约束对于投资者利用信息、形成信念乃至最终的决策都具有至关重要的意义。

由于注意力对金融市场影响越来越明显,对投资者有限注意的研究也越来越引起学术界的关注。本文试图对投资者有限注意这一研究领域进行系统回顾①[4,5],理清其发展脉络,展示最新的研究进展,并提出未来新的研究构想。

一、有限注意建模

对有限注意的研究最初是从认知心理学开始的,但在金融市场中,按照决策者在注意过程中的主动性差别,有两条典型的建模思路:一是理性疏忽模型,体现注意力配置的内生性,可以应用在投资者的信息处理和资产配置决策上;二是异质性注意力模型,即不考虑个体的注意配置过程,外生性地引入疏忽投资者和关注投资者。两类模型分别回顾如下。

(一) 理性忽视模型

早期的理性忽视(rational inattention, RI)模型将能力约束(capacity constraints)引入宏观经济模型②[6]的动态优化规划问题中,推出了一系列与宏观经济数据相吻合的结论。Sims[7]借助计算机信息工程理论中的Shannon的信息通道(information channel)模型[8]来构建主体的信息处理能力约束,用决策过程中有限信息传输原理来解释美国战后宏观经济数据中所表现出来的惯性特征。

借鉴Shannon的信息通道模型将信息流表达成信号输入某一通道,经过处理后不确定性减少的原理,在经济关系中,将信息表达成随机变量X与Y的某种关系I(X; Y),信息处理能力的约束可以理解为当主体接收到信息I时,经过处理后使其对目标变量X的测度更加精确,然而这种精确度的提高或不确定性(熵H)的减少受到其信息处理能力κ的限制:

其中H(X)表示随机变量X的无条件熵,H(X|Y)表示当随机变量被观察到之后X的条件熵。如果随机变量服从正态分布,则熵可以表达成方差的某种函数。

理性忽视模型通过单一的注意力约束内生化信息结构,在资产定价领域也获得了广泛的应用。Peng[9]在一个连续时间均衡模型中引入能力受约束的代表性投资者,通过对多个不确定的信息源的注意力配置,内生性地决定了横截面的信息结构以及相应的价格动态。模型结论表明能力约束引起延迟的消费行为,投资者对基础波动(fundamental volatility)较高的资产常配置较多的注意力,增加了信息供给和价格的信息效率,降低股价的波动。Peng和Xiong[10]发现投资者的注意力约束导致其分类学习(category learning)行为,即投资者更倾向处理市场层面信息而非公司特定信息。

总体来说,理性忽视模型借助经济主体信息处理能力有限的设定,将信息通道思想应用到经济学的最优化分析中,本质上是信息结构内生化的过程。这种建模方式在理论上较为严谨,并且与传统的经济学范式具有更好的兼容性,但在金融领域的应用上还是相当有限的。

(二) 异质注意力模型

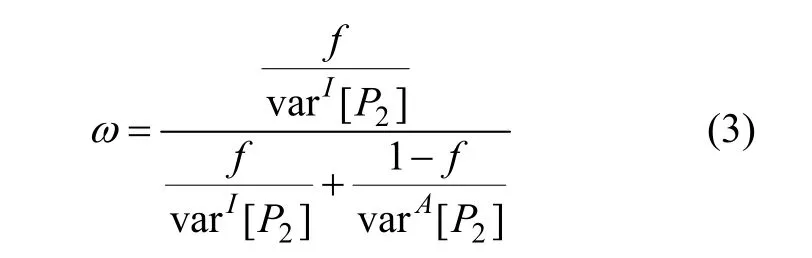

Hirshleifer和 Teoh[11]以 及 Hirshleifer, Lim 和Teoh[12]的有限注意建模都假定市场上有两类投资者,疏忽投资者(inattentive investors)和关注投资者(attentive investors),比例分别为f和(1−f)。所有投资者均具有均值方差偏好,关注投资者根据市场公开信息形成信念,疏忽投资者根据先验信念或启发式方法形成信念,在资产供给标准化为0的情况下,当前均衡资产价格(P1)可以写成两类投资者对未来价格(P2)的加权平均:

其中上标I和A分别代表疏忽和关注投资者,疏忽信念的权重ω是疏忽投资者比例f的增函数,同时也受到两类投资者的期望风险的影响。

在这一简单的模型框架中,投资者对会计信息的处理和反应模式以及相应的管理者行为在有限注意力的假定下得到了广泛的讨论。Hirshleifer等在投资者有限注意的条件下模型化刻画了不同的会计信息呈现方式对资产价格的影响。这些信息情景包括盈利预告的披露、披露时机的选择以及财务报告的加总问题等等,根据已有的实验证据③[13,14]来设定投资者的注意力模式,推导出一系列可检验的实证命题。Hirshleifer等在同一模型框架中推导出投资者有限注意的设定对不同盈余成分的过度反应和反应不足同时具有解释力。因为投资者忽视了当前盈余中所包含对未来盈余的预测信息而导致盈余公告后漂移(PEAD),因为忽略对盈余成分的区分而导致应计利润(accruals)和现金流对未来异常收益的预测性。

虽然HAM模型设定简单,思路和推导都十分便捷,且可以很直观地解释许多市场异象,如动量收益、盈余漂移以及资产之间的交叉可预测性。然而,HAM的设定和逻辑也受到了不同程度的质疑,Lambert[15]认为HAM中的疏忽投资者既然知道自己没有关注到市场信息,为何不可以利用价格信号进行理性推断关注者所获得的信号,从而使得价格呈现出不同的模式。也就是说HAM对疏忽者的理性是欠缺考虑的。与之相反,Sims的理性疏忽模型则把主体理性推到一种近乎完美的地步,然而在现实的金融市场中,投资者在注意的时候是下意识的,完全没有考虑关注之后的利害得失。也就是说,理性忽视模型和异质注意模型最大的分歧在主体理性的假定上,相同点在于都考虑到了注意的障碍及疏忽的可能性。

除以上两类模型外,还有学者从其他角度提出了注意力配置的相关理论。Gabaix和 Laibson[16]创造性地提出了认知导向模型(directed cognition model),刻画了在给定时间约束下最优注意力配置的过程,不但获得实验证据的支持(Gabaix)[17,18],而且成功地解释了股权溢价之谜(Gabaix)[19]。此外,Falkinger[20]研究了信息富裕经济下注意力稀缺的内生性原理,推导出信息供应方注意力寻求(attention-seeking activities)的竞争性均衡,以及相应的资源配置效率、社会福利以及政策干预。尽管这些建模的思路更多地从心理学和营销学的原理出发,较少涉及到金融市场的投资者行为,但却是通过理论模型来刻画主体注意力配置原理的有益尝试。

二、投资者有限注意的实证研究进展

对投资者有限注意的研究不但在理论模型上取得了显著的进展,实证领域的研究更是雨后春笋般涌现出来。本节分别从交易行为、市场反应模式以及收益的可预测性三方面的实证进行文献回顾。

(一) 投资者注意力与股票交易行为

Baber和 Odean[21]认为投资者在买入股票时面临着成千上万种股票选择。由于人的认知能力有限,只有那些吸引投资者关注(attention-grabbing)的股票才会进入投资者选股的考虑集(consideration set)。也就是投资者尤其是个人投资者更倾向于购买那些引起他们关注的股票④[22−24]。而当面临卖出决策时,受卖空约束的个人投资者不会面临严重的注意力约束问题,因为他们通常只持有少数几只相对熟悉的股票。这种注意约束对买卖决策的非对称影响势必导致投资者对那些被关注股票产生净买入行为。该注意力驱动交易(attention- grabbing trading)假说在其他市场上也得到了广泛的验证。Seasholes和Wu[25]利用上海证券交易所的股票交易账户数据,发现涨停事件吸引了投资者的注意力。Yu[26]在台湾市场也发现了注意力驱动交易的经验证据,而且注意力驱动交易受到投资者情绪的影响。

Baber和 Odean用新闻、高超额成交量和极端日收益率来代理注意力吸引事件,研究注意力与投资者的日交易行为的关系。而接续的研究通过不同代理变量的选取,对投资者有限注意与交易行为的关系进行了进一步的考察。Huddart, Lang和Yetman[27]发现当股票交易价格突破前年最高、最低交易价格(52周新高、新低)时,交易量会显著的上升,并且交易量的上升更多的是由买方发起交易的增加带来的。已有文献表明,上市公司的商业广告不仅服务于其产品营销,同时也作用于股票市场⑤[28−32]。Lou[33]用广告费用来代理公司的受关注度,发现上市公司广告费用的增加会导致个人投资者的买入行为和股票累积收益的同期上升,但在接下来几年里会产生反转。Brandes[34]指出因为投资者受制于注意力约束,因此采取启发法(heuristic)进行决策,其中就包括听从媒体建议。调查数据表明,个人投资者对媒体建议的采纳程度可以大幅影响其股票购买倾向,然而这种策略的投资表现往往不佳。Da,Engelberg和Gao[35]利用一种更为直接的投资者主动注意衡量指标——谷歌搜索量指数(SVI),发现SVI的变动与散户投资者的交易活跃度之间存在直接的联系⑥[36],SVI的增加可以暂时推高股价,IPO期间的SVI对IPO首日收益和长期弱势具有解释力。此外,高SVI水平的个股具有较强的股票收益动量。Meschke[37]分析了CNBC对公司CEO的采访这一媒体事件的市场反应,实证发现股价在事前有显著为正的超额收益和超额成交额,然而在接下来10天内会发生均值回复,这表明财经媒体新闻可以通过吸引投资者的热情来产生短期的买入压力,从而影响短期价格波动。在国内,杨晓兰[38]采用和讯网的个股关注度数据检验了我国股票市场的网络关注度效应,实证结果显示当日高关注度的股票会带来当日及其次日的高换手率和高成交量。张雅慧等[39]以富豪榜上榜事件为研究对象,发现在事件期内被过度关注的股票的交易量显著放大,并且股票收益在事件日前显著为正,事件日后则转为显著的负收益,基本符合“过度关注弱势假说”。

其他学者分别从不同信息层面和市场结构提供了有限注意影响投资者行为的经验证据。Yuan[40]发现市场层面的注意力在不同的行情下对投资者的持股行为具有显著不同的影响。Backman等[41]发现在某交易日具有高开盘价的股票往往是那些市场强烈关注的股票,这些高关注的股票导致散户投资者的净买入行为。这些讨论都涉及到特定的市场微观结构,而市场参与者的有限注意对市场微观结构的影响也逐渐引起学界关注。Corwin和Coughenour[42]利用NYSE特定做市商交易制度,为有限注意对股票流动性影响提供了经验证据。他们发现当市场上的专家投资者在行情火爆时将注意力集中在少数活跃的股票上时,会降低对被忽视股票的流动性提供。Boulatov等[43]利用纽交所的交易和报价数据,发现自营商(dealers)的注意力越高,报价速度的调整越快,报价速度的刷新频率一方面影响股票的价格信息含量PIN(知情交易概率),另一方面也影响自营商的净收益。

(二) 有限注意与股票价格对信息的市场反应

既然投资者的关注会驱动其投资交易行为,那么投资者对某些信息的疏忽也必然会体现在股价对信息的反应不足上。由投资者有限注意所导致的市场反应不足的研究目前主要集中在公司盈余公告这一事件上。Hirshleifer,Lim 和 Teoh[44]指出主体对某一特定信号的关注会受同期相关信息的干扰和影响,这种注意力分散效应也称之为“分心假说”(distraction hypothesis)。因为投资者的有限注意,当在同一交易日披露的盈余公告越多时,投资者对某个特定公司的意外盈余(earning surprise)表现出更加严重的反应不足,即期股价和成交量反应较低,而事后的盈余公告漂移更加明显。Dellavigna和Pollet[45]发现投资者在周末容易被工作以外的活动分散精力,因此对市场的关注度相对较低。因此,在周五披露的盈余公告比起周间的其他交易日具有更低即期市场反应和更高的延迟反应。

除了这种间接的有限注意测度,其他一些研究也采用了来自市场本身和来自媒体的一些注意力测度。Aboody, Lehavy和Trueman[46]认为过去股票市场表现最好的上市公司可以吸引投资者的注意力。通过实证发现前 12个月的历史收益最高的上市公司的股票在盈余公告前5个交易日具有显著较高的超额收益率,然而在公告披露后发生强烈反转,这种价格模式和注意力驱动的交易行为相吻合。Lemont和Frazzini[47]实证发现上市公司的盈余公告溢价和公告日前后的成交量之间具有显著的正相关关系,公告后的价格行为和相应的个人投资者交易特征一致支持有限注意假说。Hou, Peng 和Xiong用市场行情和成交量来代理投资者注意,发现在高成交量和牛市行情中股票价格动量更高,而在低成交量和熊市行情中盈余动量更强,这表明投资者注意力对价格动态的作用可以通过过度反应和反应不足两方面来体现。在牛市和高成交量时期,投资者对市场的关注度较高,容易对价格信息过度反应,因此导致价格动量;而在熊市和低成交量时期,投资者关注度低,对盈余信息反应不足而导致更强的漂移。Peress[48]比较了同一年同一个公司并且产生相同意外盈余的公告,发现那些被媒体报道的公告导致股价和成交量在公告期更加强烈的反应,在事后的股价漂移却比较低。

在国内,谭伟强[49]研究了投资者对不同盈余公告公布时机的反应,发现我国市场上存在显著的“周历效应”和“集中公告效应”。于李胜等[50]将企业的盈余公告信息分成市场层面、板块层面和公司层面三部分,发现信息竞争性披露的增加有利于提升投资者对市场和板块层面的信息处理,而降低投资者对公司层面信息的处理能力。当市场和板块层面的信息在市场定价中起主导作用时,信息竞争性披露的增加将提高投资者市场反应。权小锋和吴世农[51]以盈余信息披露作为切入点,实证检验了投资者关注与上市公司盈余公告效应之间的关系,发现投资者关注程度总体上与盈余公告效应呈显著的负向关系。

除了盈余公告事件,投资者有限注意也影响股价对其他事件或信息的反应。Kogan, Gilbert和Lochstoer[52]发现股票市场的总体价格对美国经济先行指数(LEI)的发布产生明显的市场反应,实际上LEI仅仅是根据历史数据进行集成和拟合的加总统计量,不包含新信息。这表明有限注意的投资者更加倾向于关注加总信息而非个别的零散信息。Loh[53]用换手率作为投资者注意力的代理变量,发现在注意力较低时股价对分析师股票推荐信息反应不足,所导致的股价漂移是高注意力时期的两倍多。Yao,Fung和Gul[54]利用四川地震这一特大灾难事件作为自然实验来考察投资者有限注意和分类学习行为。实证结果表明投资者因为对行业信息配置更高注意力而对个股信息反应不足,这与Peng和Xiong的预测是一致的。贾春新等[55]以中国的限售非流通股解禁为研究事件,发现投资者关注确实会引起股票正的回报。

(三) 有限注意与股票收益的可预测性

投资者因为受注意力约束对某些特定事件或信息反应不足或反应不及时,然而随着信息在投资者之间的扩散和套利者的作用,股票价格在长期必然会逐步靠近公司的基本面价值,从而导致股票收益的可预测性。DellaVigna和Pollet[56]发现用滞后的消费和人口统计变量来预测由于将来人口结构变动所引起的消费需求的变动,而这种预测到的消费需求的变动反过来又可以预测行业的年度股票收益。他们认为这种收益的可预测性来源于投资者对包含未来盈利预测能力的信息的不充分理解,这与有限注意的假设一致。Da[57]发现分析师对公司的长期盈利相对乐观的预测导致其股票产生负的风险调整收益,而相对悲观的预测则产生正的风险调整收益,这一事实表明市场参与者因为有限注意无法对信息中所包含的长期盈利的含义充分理解,因而导致收益的可预测性。

此外,投资者的有限注意也阻碍了信息在行业和个股之间的扩散,导致股价对信息的反应不足和股票收益的可预测性。Hong, Torous和Valkanov[58]发现部分行业的收益率可以预测市场收益率,这这种可预测性源于市场对行业所包含信息的延迟反应,很可能是投资者的有限注意和市场分割所造成的。Hou[59]发现在行业内部存在大公司的股票收益对小公司收益的可预测性,而这种领先−滞后效应也反映了信息在行业内部的扩散,而有限注意是这种信息逐步扩散的潜在原因之一。Cohen和Frazzini发现存在经济联系的个股之间存在收益的可预测性,客户公司的股票收益与供应商公司的股票收益存在着领先−滞后效应,因为有限注意的投资者没有及时把经济相关联的公司信息及时纳入到投资决策的考虑之中,从而导致收益的可预测性。在国内,饶育蕾、彭叠峰和成大超[60]发现媒体对上市公司的关注度越高,在接下来一个月中,其股票的平均收益率越低,即高关注度的股票表现出弱势。Rao、Peng和Jia[61]实证发现上市公司的股权联系能够预测公司横截面的股价,运用短期的动量策略能获得 2.01%的超额收益,因而存在“股权联系动量”(Equity-link momentum)现象。

除了以上提到的股票交易、市场反应和收益的可预测性这三个方面外,投资者的有限注意还深刻地影响到 IPO的定价、价格的联动性以及公司的金融决策。这些证据部分地检验了已有的理论模型所提出的假设和推断,反过来又促进有限注意理论模型的创新和发展。

三、结论和研究展望

本文重点回顾过去 10多年里学术界对投资者有限注意的研究,理论研究主要沿着“理性忽视”和“异质性注意”这两条思路展开,而实证工作则主要集中在投资者交易行为、对特定信息或事件的市场反应、资产收益的可预测性这三个方面。总之,有限注意理论已经成功地解释了一系列市场异象,在模型上取得了突破,在实证上获得了大量支持。然而有几个关键的问题仍值得进一步探索。

第一,如何在有限注意建模中实现理性配置和异质性这两条思路的统一,是理论研究的重点。理性疏忽模型本质上是借助“信息通道”的思想将外部不确定性信息源转化成内部信息结构,而对不同信息源注意力配置成本的差异以及主体之间能力约束差异的考虑相对欠缺。与之相反,注意力异质性模型则完全不考虑疏忽者的学习和理性推断,显然也不符合现实。因此,在模型分析中如何将外部信息内生化或将学习行为纳入市场均衡值得进一步分析。

第二,在实证研究中如何更加有效地衡量投资者的注意力仍然是值得探讨的。已有研究中投资者注意力的测度绝大部分是间接的,比如最常用的是新闻媒体的报导。虽然媒体很大程度影响投资者的注意力,但媒体报道也不一定引起投资者关注,况且不同的新闻被关注的程度也不同,有的信息含量比较高,有的则包含着太多的噪声,甚至部分新闻中包含着媒体偏差和扭曲,容易诱发投资者情绪。此外,公司特征、特定事件、市场行情和交易量也可以在某种程度上代理投资者注意力,可是这些变量同时也包含着和公司价值相关的信息并影响股票价格行为。因此,寻求更加准确直接的注意力测度仍然是未来努力的方向,如何将注意力效应从情绪和信息扩散的效应中区别开来,排除内生性的影响,得到更加纯净的投资者有限注意测度,是今后实证研究的重点和难点。

第三,有限注意研究还可以从资产定价逐步拓展到其他领域,尤其是公司金融。由于有限注意所导致的定价偏差,必然会影响公司价值和融资成本,从而影响公司的投融资行为和资本结构;反过来公司管理层可以通过调节公告费用、营造公司形象或选择不同的信息披露方式来影响投资者的关注度,将注意力管理纳入到管理层的目标函数之中,从而实现股东价值最大化。这一研究思路可以和已有的“市场时机假说”和“迎合理论”相结合,有望成为行为公司金融潜在的研究方向。

注释:

① 在现有文献中,针对投资者有限注意的综述非常少。据笔者所知,在国外仅有Bake和Nofsinger[4]在其做主编的《行为金融:投资者、公司和市场》一书中有一章关于有限注意的综述;在国内仅有王春和徐龙炳[5]有专门的综述。在已有综述的基础上,本文的边际贡献在于在对不同的有限注意建模思路进行了分析比较,并且整理出比较清晰的实证思路,提供了进一步的研究构想。

② 在宏观经济中的有限注意假说最早应该追溯到凯恩斯注意对古典经济学对市场出清的理想状态的质疑。随之而来,不少流派不断地从各个角度试图阐述了现实经济对理性状体偏离的本质,例如Lucas[6]1973年以后的大多数理性预期模型都考虑到了主体决策中所面临的信号提取问题(signal-extraction problem),然而大多数仅仅考虑到信息滞后(information delay),却没有考虑到主体在信息处理中可能的误差和不充分性。

③ Libby等[13]通过实验发现不论是个人投资者还是专业分析师,都会在对会计数据的理解上产生系统性的偏差,而这些偏差会可能影响价格。Bloomfield[14]发现信息处理能力的不足可以解释许多可会计信息相关的实证现象。

④ 实证证据表明投资者偏好持有那些熟悉的、地缘和文化上更接近于他们的股票。(Grinblatt and Keloharju; Coval and Moskowitz)[22−23]Rosa[24]利用大学生模拟投资的交易数据,发现那些被国家出版物报道频繁的股票,更容易吸引投资者的眼球,也更容易被纳入投资组合中去。大量实证证据表明上市公司广告对金融市场和投资者行为具有的重要影响。

⑤ Grullon, Kanata和 Weston[28]发现广告导致上市公司的股份被更广泛的社会公众持有,同时增加了股票的流动性。Chemmanur和Yan[29]发现当上市公司进行IPO年度内的广告强度与IPO时候的换手率正相关。 Chemmanur和Yan[30]进一步发现降低了上市公司的新股折价(new equity underpricing)。Chang, Jiang和Kim[31]发现上市公司如果在广为流行的Super Bowl刊登了商业广告,则会为其股票带来正的超额收益率。 McQueeen等[32]表明广告支出可以增加公司股票的知名度,从而对股票换手率产生正的显著的影响。

⑥ Bank,Larch和Peter[36]也发现了Google搜索量与交易活跃度之间存在类似的关系,然而他们认为其原因在于网络搜索降低了不知情交易者对公司的认知,从而降低了逆向选择成本,事实上通常的网络搜索并不会给投资者带来真正的信息。

[1]Gur Huberman, Tomer Regev. Contagious speculation and a cure for cancer: A nonevent that made stock prices soar[J]. The Journal of Finance, 2001, 56(1): 387−396.

[2]LIU Yu-jane, ZHANG Zheng, ZHAO Long-kai. Speculation spillover[R]. Beijing Peking University Working Paper, 2009.

[3]Herbert A.Simon. Designing Organizations for an Information-rich World[M]. The Johns Hopkins Press, 1971: 37−72.

[4]H. Kent Baker, John R. Nofsinger. Behavioral Finance: Investors,Corporations,and Markets[M]. Hamilton: The Robert W, 2010.

[5]王春, 徐龙炳. 投资者关注研究新进展[J]. 上海财经大学学报, 2009, 11(5): 90−96.

[6]Robert E. Lucas. Some international evidence on output-inflation tradeoffs[J]. The American Economic Review, 1973, 63(3):326−334.

[7]Christopher A. Sims. Stickiness[J]. Carnegie-Rochester Conference Series On Public Policy, 1998, 49(1): 317−356.

[8]C. E. Shannon. A mathematical theory of communication[J]. The Bell System Technical Journal, 1948, 27: 379−423.

[9]LIN Peng. Learning with information capacity constraints[J].Journal of Financial and Quantitative Analysis, 2005, 40(2):307−329.

[10]Lin Peng, Wei Xiong. Investor attention, overconfidence and category learning[J]. Journal of Financial Economics, 2006,80(3): 563−602.

[11]David Hirshleifer, Siew H. Teoh. Limited Investor Attention and Stock Market Misreactions to Accounting Information[R].Working Paper, 2006.

[12]David Hirshleifer, Siew H.Teoh. Limited attention, information disclosure and financial reporting[J]. Journal of Accounting and Economics, 2003, 33(1/3): 337−386.

[13]Robert Libby, Robert Bloomfield, Mark W.Nelson.Experimental research in financial accounting[J]. Accounting,Organizations and Society, 2002, 27(8):775−810.

[14]Robert J.Bloom fi eld. The “incomplete revelation hypothesis”and financial reporting[J]. Accounting Horizons, 2002, 16(3):233−243.

[15]R.A. Lambert. Discussion of ‘limited attention, information disclosure, and financial reporting’[J]. Journal of Accounting and Economics, 2003, 36(1/3): 387−400.

[16]Xavier Gabaix, David Laibson. Bounded rationality and directed cognition[R]. Working Paper, 2000.

[17]Xavier Gabaix, David Laibson and Guillermo Moloche. The allocation of attention: theory and evidence[R]. Working Paper,2003.

[18]Xavier Gabaix, David Laibson and Guillermo Moloche. Costly information acquisition: Experimental analysis of a boundedly rational model[J]. The American Economic Review, 2006, 96(4):1043−1068.

[19]Xavier Gabaix, David Laibson. The 6D bias and the equity-premium puzzle[J]. NBER Macroeconomics Annual,2002, 2001(16): 257−311.

[20]Josef Falkinger. Limited attention as the scarce resource in an information-rich economy[J]. The Economic Journal, 2008,118(532): 1596−1620.

[21]Brad M. Baber, Terrance Odean. All that glitters: The effect of attention and news on the buying behavior of individual and institutional in[J]. Review of Financial Studies, 2008, 21(2):785−818.

[22]Mark Grinblatt, Matti Keloharju. How distance, language, and culture influence stockholdings and trades[J]. The Journal of Finance, 2001, 56(3): 1053−1073.

[23]Joshua D. Coval, Tobias J. Moskowitz. Home bias at home:Local equity preference in domestic portfolios[J]. The Journal of Finance, 1999, 54(6): 2045−2073.

[24]Raymond da Silva Rosa, Robert B. Durand. The role of salience in portfolio formation[J]. Pacific-Basin Finance Journal, 2008,16(1/2): 78−94.

[25]Mark S. Seasholes, Guojun Wu. Predictable behavior, profits,and attention[J]. Journal of Empirical Finance, 2007, 14(5):590−610.

[26]Hsin-Yi Yu, Shu-Fan Hsieh. The effect of attention on buying behavior during a financial crisis evidence from the taiwan stock exchange[J]. International Review of Financial Analysis, 2010,19(4): 270−280.

[27]Steven J. Huddart, Mark H. Lang and michelle yetman. volume and price patterns around a stock’s 52-week highs and lows:Theory and evidence[J]. Management Science, 2009, 55(1):16−31.

[28]Gustavo Grullon, George Kanatas, James P. Weston. Advertising,breadth of ownership, and liquidity[J]. Review of Financial Studies, 2004, 17(2): 439−461.

[29]Thomas Chemmanur, An Yan. Product Market Advertising, IPO Valuation and Long-run Stock Returns[R]. 2008.

[30]Thomas Chemmanur, An Yan. Product market advertising and new equity issues[J]. Journal of Financial Economics, 2009,92(1): 40−65.

[31]Charles Chang, Jing Jiang, Kenneth A. Kim. A test of the representativeness bias effect on stock prices: A study of super bowl commercial likeability[J]. Economics Letters, 2009, 103(1):49−51.

[32]Grant R. McQueen1, Keith Vorkink, Eric DeRosia. Advertising,visibility and stock turnover[R]. 2010.

[33]Dong Lou. Attracting investor attention through advertisin[R].Working Paper, 2009.

[34]Leif Brandes, Katja Rost. Media, limited attention and the propensity of individuals to buy stocks[R]. Working Paper, 2009.

[35]Zhi Da, Joseph Engelberg, Pengjie Gao. In search of attention[R].Working Paper, 2009.

[36]Matthias Bank, Martin Larch and Georg Peter. Google search volume and its influence on liquidity and returns of german stocks[J]. Financial Markets and Portfolio Management, 2011,25(3): 239−264.

[37]Meschke Felix, Y. Han Kim. CEO interviews on CNBC[R].Working Paper, 2011.

[38]杨晓兰. 我国股票市场的网络关注度效应——一个基于和讯关注度的实证检[R]. 2010.

[39]张雅慧, 万迪昉, 付雷鸣. 股票收益的媒体效应:风险补偿还是过度关注弱势?[R]. 2011.

[40]Yu Yuan. Attention and trading[R]. Working Paper, 2009.

[41]Henk Backman, Paul D. Koch, Laura Tuttle. Paying attention:Overnight returns and the hidden cost of buying at the open[R].Working Paper,2011.

[42]Shane A. Corwin, Jay F. Coughenour. Limited attention and the allocation of effort in securities trading[J]. The Journal of Finance, 2008, 63(6): 3031−3067.

[43]Alex Boulatov, Brian C. Hatch, Shane A. Johnson. Dealer attention, the speed of quote adjustment to information, and net dealer revenue[J]. Journal of Banking & Finance, 2009, 33(8):1531−1542.

[44]David Hirshleifer, Sonya S. Lim, Siew H. Teoh. Driven to distraction extraneous events and underreaction to earnings news[J]. The Journal of Finance, 2009, 64(5): 2289−2325.

[45]Stefano Dellavigna, Joshua M. Pollet. Investor inattention and friday earnings announcement[J]. The Journal of Finance, 2009,64(2): 709−749.

[46]Aboody D, Lehavy R, Trueman B. Limited attention and the earnings announcement returns of past stock market winners[J].Review of Accounting Studies, 2010, 15(2): 317−344.

[47]Owen A. Lemont, Andrea Frazzini. The earnings announcement premium and trading volume[R]. Working Paper, 2007.

[48]Joel Peress. Media coverage and investor’s attention to earning announcement[R]. Working Paper, 2008.

[49]谭伟强. 我国股市盈余公告的“周历效应”与“集中公告效应”研究[J]. 金融研究, 2008(2): 152−167.

[50]于李胜, 王艳艳, 沈哲. 信息竞争性披露、投资者注意力与信息传播效率[J]. 金融研究, 2010(8): 112−135.

[51]权小锋, 吴世农. 投资者关注、盈余公告效应与管理层公告择机[J]. 金融研究, 2010(11): 90−107.

[52]Shimon Kogan, Thomas Gilbert, Lars A. Lochstoer. Investor inattention and the market impact of summary statistics[R].Working Paper, 2011.

[53]Loh R K. Investor inattention and the underreaction to stock recommendations[J]. Financial Management, 2010, 39(3): 1223−1252.

[54]Jun Yao, Simon Fung, Ferdinand A. Gul. Investor attention,category learning and stock returns evidence from the china earthquake[R]. Working Paper, 2010.

[55]贾春新, 赵宇, 孙萌. 投资者有限关注与限售股解禁[J]. 金融研究, 2010(11): 108−122.

[56]Stefano DellaVigna, Joshua M. Pollet. Demographics and industry returns[J]. American Economic Review, 2007, 97(5):1167−1702.

[57]Zhi Da, Mitchell C. Warachka. Long-term earnings growth forecasts, limited attention,and return predictability[C]. 2009(1).[58]Harrison Hong, Walter Torous, Rossen Valkanov. Do industries lead stock markets[J]. Journal of Financial Economics, 2007,83(2): 367−396.

[59]Kewei Hou. Industry information diffusion and the lead-lag effect in stock returns[J]. Review of Financial Studies, 2007,20(4): 1113−1138.

[60]饶育蕾, 彭叠峰, 成大超. 公众注意力是否会引起股票的异常收益?——来自中国股票市场的经验证据[J]. 系统工程理论与实践, 2010(2): 1−12.

[61]Yulei Rao, Diefeng Peng, Wenjing Jia. Equity-link Momentum[C]. 第七届中国金融学年会论文, 2010.