资产评估方法在FPSU剩余使用价值计算中的应用

2012-01-23杨永斌

杨永斌

(中海油研究总院)

资产评估方法在FPSU剩余使用价值计算中的应用

杨永斌

(中海油研究总院)

受FPSU剩余使用价值如何确定的困扰,油田开发工程中FPSU自建或租赁方案的选择一直存有争议。借助二手船资产评估方法,可以较好地解决FPSU剩余使用价值的计算问题,从而使困扰FPSU方案比选的难题得到解决。文中以成新率估价法为例,简要阐述了资产评估方法在FPSU剩余使用价值计算中的应用情况。

FPSU 剩余使用价值 资产评估

1 问题的提出

海上油田开发经济年限一般为10至15年,而FPSU设计寿命通常为25年,且使用寿命大于25年。因此,将FPSU资产置于一个油田中进行财务评价,不但会使FPSU的使用价值无法完全体现出来,而且会在某种程度上降低油田自建FPSU方案的投资效益。这是因为,在油田生产结束后,FPSU可以通过出售或出租获取额外的剩余使用价值,若将这部分剩余使用价值折成现值计入到原项目中来,原项目所计算的财务内部收益率值必将发生改变。然而,目前受FPSU剩余使用价值如何确定的困扰,对于油田开发工程中FPSU自建或租赁方案的选择一直存在争议,以往多采用残值法确定FPSU剩余使用价值,但实践证明这种方法并不合适。本文提出将二手船资产评估方法应用于FPSU剩余使用价值的计算中,解决了FPSU自建或租赁方案选择的问题。

2 二手船资产评估原则及方法

二手船资产评估的原则是以该船全新状态下的市场价格,减去因其营运损耗所累计的折旧,得到该船的剩余价值即现值。目前通行的做法是将折旧划分为有形损耗和无形损耗2种情况。其中,有形损耗是指船舶由于使用或自然力作用下造成的直接损耗,一般通过查看船舶使用、维修记录和实船现场察看来确定;无形损耗是指制造技术的进步、新性能船舶的出现使原有船舶发生贬值。

目前,常用的二手船资产评估方法有市价折余法、市场售价类比法、成新率估价法、重置价格法和收益现值法等,采用哪种方法适合应视被评估对象的具体情况而定。其中,成新率估价法和收益现值法对FPSU剩余使用价值的计算具有一定的指导作用,而其他3种方法受FPSU数量少、油气生产处理装置千差万别等因素的影响,在进行资产评估时很难参照。

3 二手船资产评估方法在FPSU剩余使用价值计算中的应用

油田开发项目自建或租赁FPSU方案比选需要通过计算项目财务内部收益率和净现值来实现。

财务内部收益率计算表达式为

式(1)中:CI为项目每年现金流入量;CO为项目每年现金流出量;FIRR为项目财务内部收益率;t为年数。

财务内部收益率是根据项目在寿命期内的现金流入和流出来计算项目的盈利能力和水平。由于FPSU使用年限超出了油田项目计算周期,FPSU在该油田项目外获取的额外收入在本计算公式中没有得以体现。为了全面反映项目实际投资的效果,应将FPSU在其他项目获得的收入视为第一个项目的投资所得。因此,在计算项目的内部收益率时应将计算公式改为

式(2)中:ΔCIn为FPSU剩余使用价值,即项目结束末年FPSU出售价值或出租收益折现到第n年的现值。

从公式(2)可以看出,若想求得项目真实的财务内部收益率,首先要解决FPSU剩余使用价值ΔCIn的计算问题。这里仅以成新率估价方法为例,简要阐述资产评估方法在FPSU剩余使用价值计算中的应用情况。

3.1 利用成新率估价法计算FPSU剩余使用价值

按照资产评估原理及方法,在计算FPSU剩余使用价值时,应对原始价格进行重新计算。这种计算在项目后期是可以做到的,而在项目前期方案论证中很难预测十几年后价格变化的情况,即使作出预测其可信度也较低。所以,在项目前期进行FPSU方案论证中可采用原始价格计算剩余使用价值,同时不必考虑折价系数。

(1)FPSU基础价格的确定

FPSU整体费用大体上由船体、上部处理模块、单点系泊头、单点下部结构、系泊锚链及其海上运输和安装等费用组成。当FPSU迁移到其他油田再次使用时,其部分装置将被弃置(如导管架、锚链、锚桩和浮筒等),被弃置的部分在二次利用时,需要再次投入资金重新购置。所以,在计算FPSU的剩余使用价值时,不能把原FPSU全部制造费用和海上安装费用作为计价基数,应在原有FPSU投资中减掉所有海上安装费用和被弃置结构物的购置或制造费用。分析可见,以往财务评价中把FPSU整体投资作为基数提取残值的做法是不合适的。

(2)FPSU剩余使用价值的计算

FPSU使用年限一般为30年左右,后5年不宜使用成新率的概念,通常用残值方法处理,所以,把有效使用年限控制在25年之内比较合理。

运用成新率估价法对该项目进行评价的计算流程为:FPSU剩余使用价值计算基数=FPSU原始投资-海上运输、安装和被弃结构物的投资;该装置的成新率=尚可使用年限/(已使用年限+尚可使用年限)×100%;FPSU剩余使用价值ΔCIn=(FPSU原始投资-海上运输、安装费-被弃结构物的投资)×成新率。

以某油田自建或租用FPSU方案论证为例,比较成新率估价法与残值法计算的项目财务内部收益率和财务净现值结果的差异。该FPSU投资总价约28.7亿元,其中海上运输、安装及被遗弃部分的费用约4.4亿元,油田计算经济年限为8 a。原评价方法以全投资的30%(约8.6亿元)作为残值计算FPSU剩余使用价值,评价项目经济指标结果见表1。

表1 利用残值法计算FPSU剩余使用价值得到的项目经济指标评价结果

将成新率估价法求得的FPSU剩余使用价值代入原项目财务内部收益率计算公式ΔCIn-CO)t(1+FIRR)-t=0,求得项目相关经济指标见表2。

表2 利用成新率估价法计算FPSU剩余使用价值得到的项目经济指标评价结果

对比表1和表2可以看出,采用成新率估价法计算FPSU剩余使用价值后,项目财务内部收益率从18.30%提高到19.86%;净现值由90245万元提高到129802万元,净增39557万元。

3.2 对FPSU租金和油田效益计算的影响

FPSU实际使用年限大大超出油田生产年限,若将FPSU全部投资放到一个油田来回收,一方面会加大油田的经营压力,使油田生产年限缩短,从而降低油田的开发效益,导致项目无法投入开发;另一方面,根据将FPSU放在一个油田中考虑回收全部投资的思想来测算FPSU的租金,这种租金计算的方法也不尽合理。

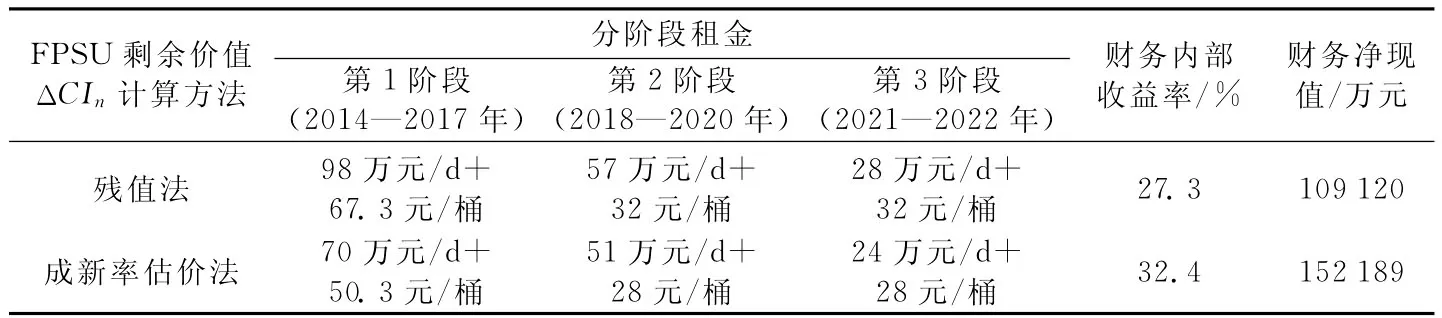

利用残值法(本次计算中残值取FPSU投资总额的30%)和成新率估价法计算了FPSU剩余使用价值,将其分别代入FPSU租金测算模型中求得FPSU的日租金和产量提成的金额及对油田开发效益的影响,计算结果见表3。

从表3结果可以看到10%基准收益率下FPSU分段租金的变化情况,同时可以看出,利用成新率估价法计算后,油田财务内部收益率可从27.3%上升到32.4%,净现值增加了43069万元。

表3 2种不同方法计算剩余使用价值时FPSU租金和油田效益计算结果对比

4 结束语

油田开发无论是自建或租用FPSU,采用残值形式表示FPSU剩余使用价值的做法不合适,建议采用成新率估价法和收益现值法计算FPSU的剩余使用价值,其中利用成新率估价计算时应扣除海上安装与弃置部分的投资。

Application of asset evaluation method in FPSU remaining use value appraisal

Yang Yongbin

(CNOOC Research Institute,Beijing,100027)

Because of the uncertainty of FPSU remaining use value,the choice between building and renting FPSU has been a controversial issue.The asset evaluation method for second-hand vessel could be adopted to provide a solution to the appraisal of FPSU remaining use value,thereby to solve the problem in selection of building or renting FPSU.Newness rate valuation method is presented in this article,expatiating how asset evaluation method is applied in FPSU remaining use value appraisal.

FPSU;remaining use value;asset evaluation

杨永斌,男,毕业于原大连工学院造船系,现为中海油研究总院工程研究设计院总经济师,主要从事海上油气田工程设施投资估算与经济评价工作。地址:北京市东城区东直门外小街6号海油大厦(邮编:100027)。电话:010-84522579。

2012-03-15改回日期:2012-05-31

(编辑:夏立军)